⚖️ Спишут ли долги при банкротстве? Вот что скрывают многие должники

Когда человек впервые задумывается о банкротстве, главный страх обычно один:

«А вдруг долги всё равно не спишут?»

И этот страх понятен.

Вокруг процедуры слишком много мифов, страшилок и противоречивой информации.

Но если смотреть на реальную судебную практику, картина совсем другая.

📊 Что происходит на практике

За прошлый год процедуру банкротства прошли сотни тысяч граждан.

И в большинстве случаев суд действительно освобождает людей от долгов.

То есть механизм работает.

Но есть важный нюанс:

👉 списывают долги не «автоматически»

👉 суд всегда оценивает поведение должника

Именно поэтому одни проходят процедуру спокойно, а другие получают проблемы.

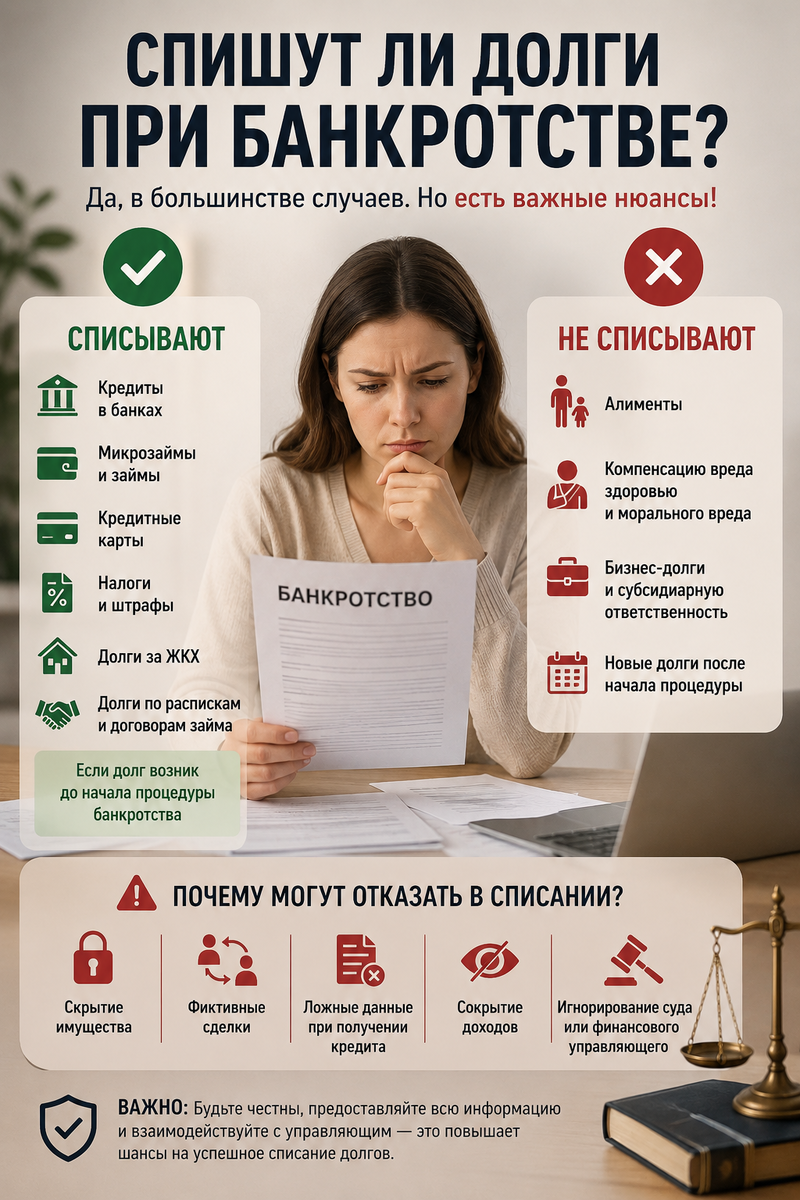

💳 Какие долги обычно списываются

Через банкротство можно избавиться от большинства стандартных финансовых обязательств:

— банковские кредиты

— микрозаймы

— кредитные карты

— долги по распискам

— задолженности перед физлицами

— налоги и штрафы

— долги за ЖКХ

Даже ипотечный долг может быть списан — если речь идёт именно об обязательстве, а не о сохранении недвижимости.

Главное условие:

⚠️ долг должен возникнуть ДО начала процедуры банкротства.

❌ Какие долги останутся в любом случае

Есть категории обязательств, которые закон защищает особенно жёстко.

Например, не списываются:

— алименты

— компенсация вреда здоровью

— выплаты за моральный ущерб

— текущие платежи после начала процедуры

— некоторые долги, связанные с бизнесом и субсидиарной ответственностью

Проще говоря:

если обязательство связано не просто с деньгами, а с ущербом другим людям — избавиться от него через банкротство не получится.

⚠️ Почему суд может отказать в списании долгов

Вот здесь начинается самое важное.

Многие думают, что отказ возможен «просто так».

На практике причина почти всегда одна:

суд увидел недобросовестное поведение

Например:

🚩 Что вызывает проблемы:

— сокрытие имущества

— переписывание активов на родственников

— фиктивные сделки перед процедурой

— ложные данные при оформлении кредитов

— попытки скрыть доход

— игнорирование суда или финансового управляющего

Иногда люди сами ломают себе процедуру, пытаясь «перехитрить систему».

И именно это потом становится причиной отказа.

🧠 Что важно понять заранее

Банкротство — это не лазейка и не «магическое обнуление».

Это законный механизм для людей, которые:

— действительно не справляются с долгами

— готовы действовать открыто

— не скрывают информацию

И суды это прекрасно видят.

📌 Как не испортить себе процедуру

На самом деле базовые правила довольно простые:

✅ не скрывать имущество и доходы

✅ не совершать подозрительных сделок перед процедурой

✅ нормально взаимодействовать с финансовым управляющим

✅ заранее оценить риски

✅ не пытаться «спасти всё любой ценой»

Чем прозрачнее ситуация — тем выше шансы на успешное списание долгов.

💬 Самая большая ошибка

Откладывать решение проблемы из-за страха.

Пока человек сомневается:

— долги продолжают расти

— начисляются проценты

— усиливается давление

— появляются приставы и ограничения

И в итоге ситуация становится только тяжелее.

⚖️ Важный вывод

В большинстве случаев долги действительно списываются.

Но успех процедуры зависит не от удачи, а от того:

— как человек вёл себя до банкротства

— насколько грамотно подготовлены документы

— и нет ли попыток скрыть реальное положение дел

Поэтому если есть сомнения — лучше заранее разобраться в ситуации, чем потом исправлять ошибки уже в суде.

Законно списать долги, Вы можете обратившись к нам любым удобным способом:

📲 По Телефону: +79508770100

▪️Телеграмм: https://t.me/Fin_Restart_Support

▪️Вотсап: https://wa.me/+79508770100

▪️ВКонтакте: https://vk.ru/fin_restart

▪️Мессенджер MAX: https://max.ru/u/f9LHodD0cOL4k7DcdMceiAn9UBOgAdCfv_Y_yanRUzzcuo_Fdo5ZXUvMHhI

▪️ДЗЕН: https://dzen.ru/fin_restart_rf

▪️ОК: https://ok.ru/profile/559582173294

▪️Email: fin.restart.neo@gmail.com