Только представьте себе картину. На рынках начинается идеальный шторм. Центральный банк в очередной раз задирает ключевую ставку в космос, геополитика трещит по швам, новостной фон напоминает сводки с фронта. Вы открываете свое брокерское приложение, и вас ослепляет кроваво-красный цвет.

Ваш консервативный, надежный как швейцарские часы портфель летит в пропасть. Государственные ОФЗ теряют 10-15% от номинала. Крупные корпоративные облигации компаний, чьими услугами вы пользуетесь каждый день, проседают так, будто завтра эти корпорации исчезнут с лица земли.

Знаете, что в этот момент делает 90% частных инвесторов? Они паникуют. Они с дрожащими руками жмут кнопку «Продать», фиксируя гигантские убытки. Они говорят себе: «Лучше спасти хоть что-то, пока все не сгорело дотла». И выходят в кэш.

А теперь давайте посмотрим, что в этот же самый момент делают «умные деньги» — крупные фонды, опытные рантье и профессионалы с ледяной кровью. Они смотрят на этот пожар, наливают себе кофе и... злорадно потирают руки. Для них этот кризис — не катастрофа. Для них это Черная Пятница, грандиозная распродажа активов, на которой они сколотят свое следующее состояние.

Сегодня мы поговорим о том, почему кризис — это праздник для умных денег, и как скучная математика реинвестирования купонов работает эффективнее любых инсайдов. Но давайте обо всем по порядку.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Иллюзия красного экрана и парадокс цены

Главная ошибка розничного инвестора кроется в непонимании базовой механики долгового рынка. Люди мыслят категориями акций: «Если цена упала, значит бизнес умирает, нужно бежать».

С облигациями всё работает иначе. Когда ЦБ повышает ставку, старые выпуски облигаций (с доходностью, например, 8%) никому не нужны, потому что новые дают 15%. Что происходит со старыми? Их цена (тело) падает до тех пор, пока их доходность к погашению не сравняется с рыночной. Это чистая, бездушная математика.

Но вот в чем фокус. Эмитент — будь то Минфин с его ОФЗ или крупный ритейлер — плевать хотел на цену своих бумаг в вашем приложении. Если компания не банкрот, она выплатит вам номинал в дату погашения. Точка.

Толпа видит красный экран и фиксирует убыток. А умные деньги понимают: это просто бумажная просадка. Если держать бумагу до конца, убытка не существует. И вот здесь начинается настоящая магия.

Снежный ком

Представьте, что у вас есть портфель надежных облигаций. И вот наступает тот самый кризис. Цены на активы рухнули. На рынке льется кровь. Что делаете вы, если вы играете за команду «умных денег»?

Вы ничего не продаете. Вы просто ждете.

Каждый месяц, квартал или полгода ваш портфель генерирует купоны. Компании продолжают платить вам деньги за то, что вы когда-то дали им в долг. И вот на ваш счет падает этот живой кэш.

Обыватель возьмет эти купоны, выведет их на карту, пойдет в ресторан снимать стресс от кризиса или купит новый iPhone. Но что делаете вы? Вы берете эти деньги и возвращаетесь на пылающий рынок.

И тут вы понимаете, в чем прелесть кризиса. Раньше на свои купоны вы могли купить условную надежную корпоративную бумагу за 100% от номинала и получать свои 10% годовых. А сегодня, благодаря паникующей толпе, эта же самая бумага стоит 85% от номинала!

Вы покупаете отличный актив с гигантским дисконтом. Вы фиксируете двузначную доходность на годы вперед. Ваши новые бумаги начинают приносить еще больше купонов, на которые вы покупаете еще больше подешевевших активов. Ваш капитал превращается в лавину, которая питается чужой паникой.

Архитектура контроля и мертвые деньги

Звучит просто, правда? Но почему тогда 90% людей так не делают? Потому что реинвестирование — это рутина. Допустим, вам на счет приходят купоны. Скажем, 5 000 рублей. Что происходит дальше? Если вы оставите их болтаться мертвым грузом на остатке брокерского счета, они превратятся в «мертвые деньги». Они перестают работать на вас, их просто бесшумно сжирает инфляция.

Но если вы мгновенно направите их на покупку новых бумаг, ваш ежемесячный доход увеличится уже со следующей выплаты. В этом и заключается суть того самого сложного процента: создание непрерывной базы для роста капитала.

Однако чтобы делать это регулярно и не превращаться в безумного бухгалтера, который сутками скроллит биржевые стаканы, нужна инфраструктура. Правильные трекеры и автоматизация.

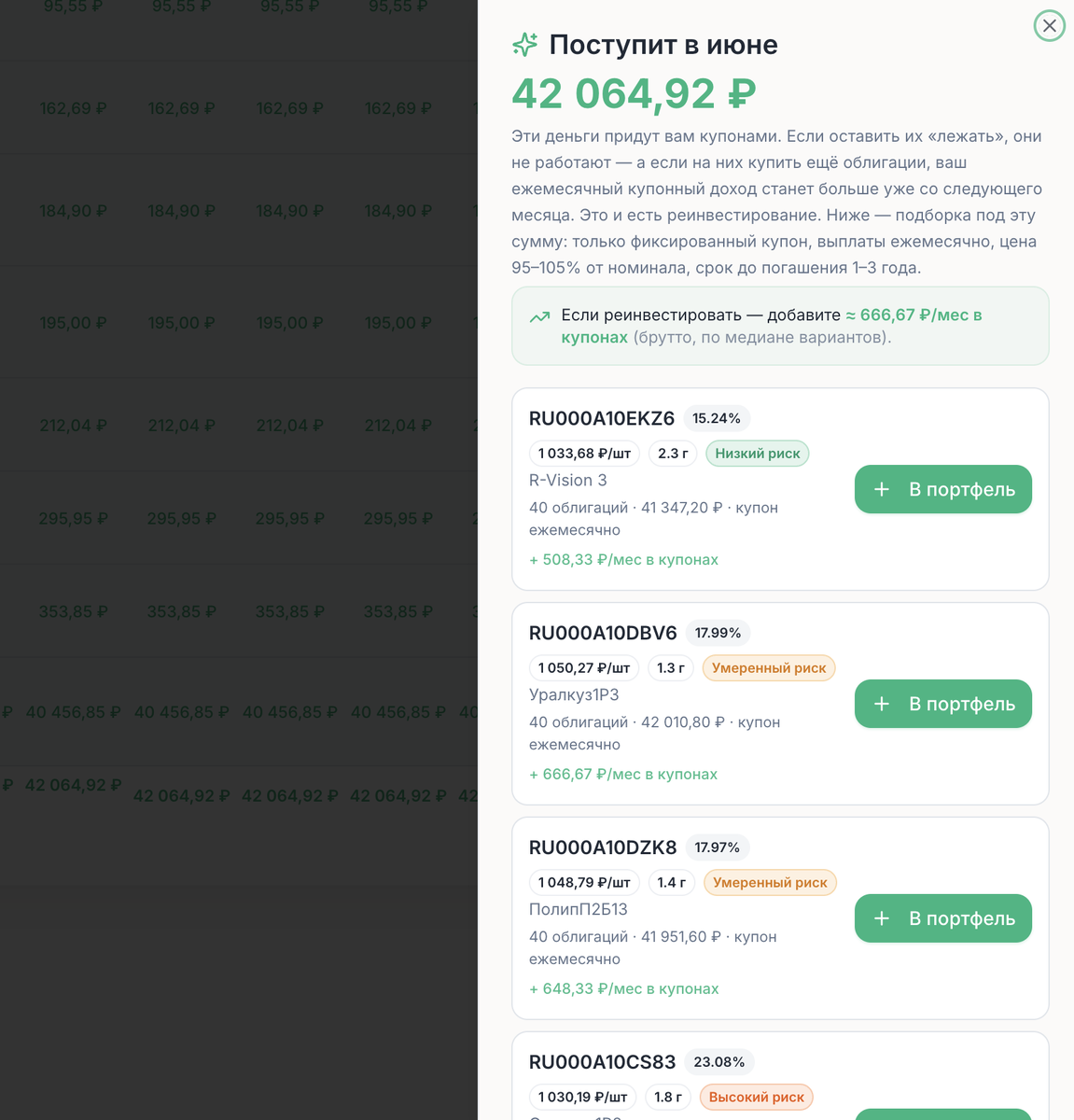

Собственно, именно для таких есть бесплатный сервис Kupona.io. Вы сразу увидите, сколько купонов вам капнет в этом или следующем месяце. Теперь вы можете просто кликнуть на сумму ожидаемых выплат — и сервис мгновенно соберет для вас готовую подборку идей из пяти облигаций разного уровня риска. Никакой угадайки: в заголовке вы сразу увидите четкий прогноз на сколько конкретно рублей вырастет ваш будущий пассивный доход после этого шага.

Настоящий капитал создается не тогда, когда вы угадали курс доллара. Он создается, когда вы маниакально, скрупулезно, в один клик превращаете купоны в новые активы. Особенно когда рынок падает.

Эпилог. Памятник терпению

Уоррену Баффету приписывают фразу: «Фондовый рынок — это механизм передачи денег от нетерпеливых к терпеливым». И рынок облигаций в период кризиса доказывает это каждый день.

Когда наступает шторм, инвесторы делятся на два лагеря. Первые спонсируют чужие банкеты своими эмоциями. Вторые методично собирают купоны и скупают подешевевшую страну, создавая капиталы, которые потом будут кормить их семьи десятилетиями.

Кризис закончится. Ставки ЦБ рано или поздно пойдут вниз (к слову они уже идут). Красные экраны позеленеют. Тела облигаций взлетят обратно к номиналу. И вот тогда те, кто поддавался панике, будут кусать локти, глядя на новые цены. А те, кто в самые темные времена просто нажимал кнопку «реинвестировать», проснутся более счастливыми.