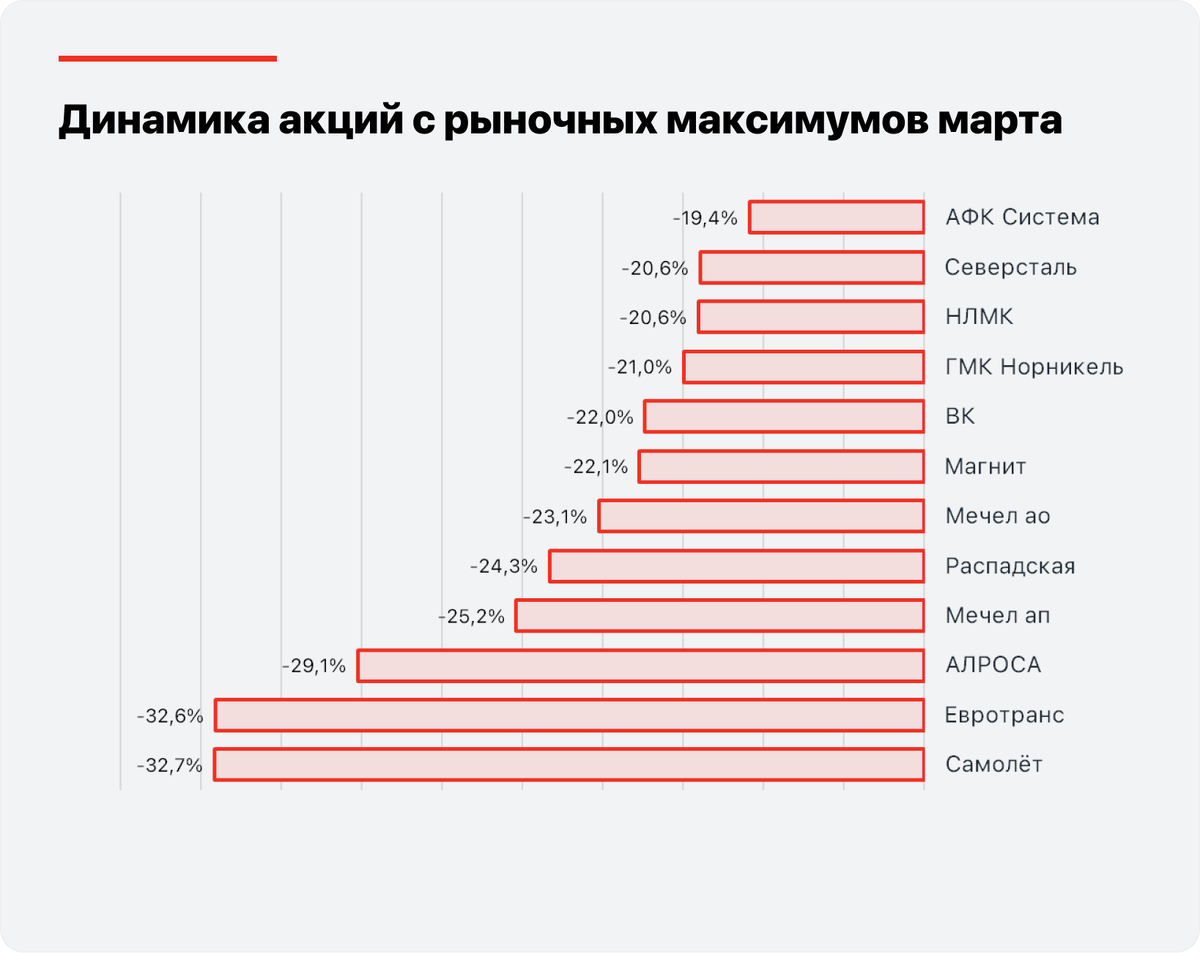

Российский рынок акций откатился от мартовских максимумов. Минус 12% в среднем, а некоторые бумаги и вовсе пробили дно. Мы не из тех, кто советует ловить падающие ножи, но иногда коррекция — это лучший друг инвестора.

Мы прошерстили список самых подешевевших активов и выбрали то, что действительно может выстрелить, когда дым рассеется. Без иллюзий и розовых пони, только факты.

Металлургия и добыча: где кровь, а где просто царапина

АЛРОСА катится вниз вместе с ценами на алмазы. Выручка просела на 2%, EBITDA рухнула на 26%. Да, чистая прибыль подскочила почти вдвое, но это разовая акция — продали долю в проекте «Катока». Дивидендов не будет. В моменте заходить туда — всё равно что покупать билет на тонущий корабль.

Распадская и Мечел — это просто боль. Коксующийся уголь дёшев, экспортная маржа сжалась, EBITDA и чистая прибыль отрицательные. У Мечела ко всему прочему долговая нагрузка такая, что отношение чистый долг к EBITDA достигло 36х. Туда только с альпинистским снаряжением.

НЛМК и Северсталь страдают от падения цен на сталь. Северсталь ждёт дальнейшего сокращения спроса в России. НЛМК чуть легче благодаря сохранившемуся доступу в Европу, но глобальная конъюнктура давит на обоих.

Потребительский сектор и девелопмент

Магнит свалился после выхода слабых результатов за 2025 год. Маржа EBITDA сжалась до жалких 4,8%, компания закрыла год с убытком и раздула долг. Выручка растёт быстрее конкурентов, но какой в этом толк, если прибыль уходит в минус.

АФК Система задыхается от долговой нагрузки. Ключевая ставка всё ещё высока, и это давит на чистую прибыль. Тренд на смягчение денежно-кредитной политики позитивен, но эффект будет отложенным и постепенным.

Самолёт сидит в той же яме, что и весь строительный сектор. Высокие ставки, недоступная ипотека, гигантский чистый долг в 373 миллиарда. Оживление рынка ждут при ставке ниже 12%, но пока мы до этого не дошли.

Евротранс и вовсе ушёл в пике. Технические дефолты по облигациям, понижение рейтингов, проблемы с ликвидностью. Теперь это вопрос не инвестиций, а кредитного риска. Туда мы не советуем даже смотреть.

ВК и другие техы

ВК улучшила результаты благодаря импортозамещению и государственным интернет-ограничениям. Но компания растёт медленнее конкурентов, маржинальность низкая, а долг высокий. В 2026 году не ждут заметного улучшения. Пока это не история роста.

На кого мы ставим

Из всей этой коррекции мы выделяем две бумаги, которые могут отыграть падение.

Первая — ГМК Норникель. Фундаментально сильный актив, несмотря на слабость цен на металлы. Главный драйвер, который мы ждём, — девальвация рубля в мае на фоне возобновления покупок валюты по бюджетному правилу. На более длинном горизонте должен вернуться интерес к дивидендам. Мы ожидаем выплат по итогам 9 месяцев 2026 года, и совокупная дивидендная доходность на 12 месяцев вперёд может превысить 10%. Это серьёзный аргумент.

Вторая — Магнит. Да, результаты слабые, но менеджмент говорит, что пик капзатрат пройден. Если компания сможет восстановить рентабельность в первой половине 2026 года, бумаги переоценят. Главный козырь — квазиказначейский пакет в 29,6% акций. Если их продадут с прибылью или погасят, это станет мощнейшим разовым катализатором. Бумаги недороги, а потенциал для роста есть.

Что важно помнить

Краткосрочно эти бумаги вряд ли обгонят рынок. Все драйверы смещены на второе полугодие 2026 года. Это история для среднесрочных сделок, а не для спекуляций на неделю.

И да, маржинальное кредитование может усилить позиции, но оно требует дисциплины. Если вы не знаете, как им пользоваться, сначала пройдите обучение, а потом уже экспериментируйте с плечом.

💬 Спасибо, что были с нами. Покупаете ли вы акции на текущей просадке или предпочитаете переждать бурю в кэше? Делитесь стратегией в комментариях.