«Сделали взаимозачёт с контрагентом — а в ОСВ долг всё равно висит. Что не так?»

Типовой вопрос из чата этой недели. И, честно говоря, один из самых частых — потому что взаимозачёт кажется простым, а по факту ломается в нескольких местах сразу.

Я лично сталкивался с этим не раз — и каждый раз причина находилась в каком-нибудь неочевидном месте: не тот субсчёт, не тот договор, не та аналитика. Разберём по-человечески: что это за документ, как его провести в 1С:Бухгалтерии 8.3, какие проводки должны получиться и где чаще всего что-то идёт не так.

Что такое взаимозачёт и когда он законен — 3 условия из ГК РФ

Взаимозачёт — это когда вы должны контрагенту, и он должен вам. Вместо того чтобы гонять деньги туда-обратно, стороны договариваются: «зачтём взаимные требования».

По ст. 410 ГК РФ для этого нужно три условия:

- Требования встречные — то есть у обеих сторон есть долг друг перед другом

- Требования однородные — как правило, оба в деньгах (не «ты мне — услугу, я тебе — товар»)

- Срок требования наступил (или не указан)

Зачёт оформляется заявлением одной стороны либо двусторонним актом. На практике — почти всегда акт взаимозачёта, потому что бухгалтеры обеих компаний хотят видеть подпись. Ну вы поняли, к чему я веду — без бумажки никуда.

И важный момент: взаимозачёт — это не оплата в смысле движения денег. Это прекращение обязательства. Для НДС это значит, что вычет по авансам не восстанавливается автоматически — нужно смотреть на конкретную ситуацию. Об этом ниже.

Документ «Корректировка долга» в 1С:Бухгалтерии — пошагово

Ладно, погнали. Вы с контрагентом подписали акт взаимозачёта. Теперь нужно отразить это в программе.

Заходите: Покупки → Расчёты с контрагентами → Корректировка долга. Или через Продажи → Расчёты с контрагентами → Корректировка долга — в зависимости от версии интерфейса, документ один и тот же.

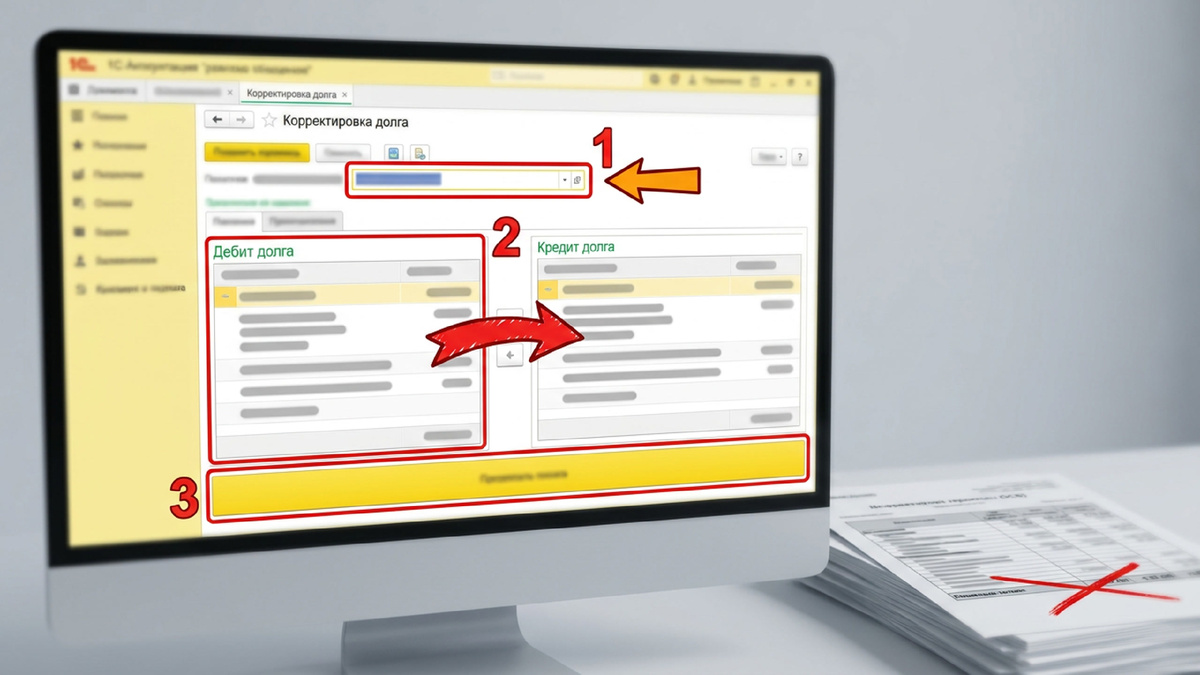

Шаг 1 — Создать документ и выбрать вид операции

Нажмите «Создать». В поле «Вид операции» выберите «Зачёт задолженности». Именно этот вариант — не «Списание задолженности», не «Перенос задолженности».

Дальше выбираете контрагента. Один и тот же — потому что долг взаимный.

Шаг 2 — Заполнить вкладку «Дебиторская задолженность»

Здесь указываете, кто вам должен. Нажмите «Заполнить» — программа подтянет открытые документы по дебиторке. Обычно это счёт 62.01 (покупатель должен вам за отгрузку) или 76 (прочие расчёты).

Выберите нужный документ. Укажите сумму зачёта — она может быть меньше полного долга, если зачитываете частично.

Шаг 3 — Заполнить вкладку «Кредиторская задолженность»

Здесь — кому должны вы. Тот же контрагент, но теперь счёт 60.01 (вы должны поставщику) или снова 76.

Нажмите «Заполнить», выберите документ-основание (накладная, акт), укажите сумму. Суммы на обеих вкладках должны совпадать — это и есть сумма зачёта.

Шаг 4 — Проверить проводки перед проведением

Нажмите «Провести» и сразу откройте проводки через кнопку «Дт/Кт».

Правильная проводка при взаимозачёте выглядит так:

- Дт 60.01 Кт 62.01 — если зачитываем долг поставщику против долга покупателя

- Дт 76 Кт 62.01 или Дт 60.01 Кт 76 — если один из долгов на счёте 76

Суть одна: уменьшаем кредиторку и одновременно уменьшаем дебиторку на ту же сумму. Деньги не двигаются — двигаются только обязательства.

Шаг 5 — Распечатать акт взаимозачёта

В документе есть кнопка «Печать» → «Акт взаимозачёта». Форма не унифицирована (с 2013 года обязательные бланки отменены), но 1С даёт вполне нормальный шаблон — подписываете с контрагентом и в архив.

Проверка по ОСВ: как убедиться, что зачёт прошёл правильно

После проведения документа — сразу в ОСВ по счёту 60 и ОСВ по счёту 62. Это занимает 2 минуты и спасает от головной боли при сверке.

Что смотреть:

- Остаток по 60.01 на этого контрагента должен уменьшиться на сумму зачёта

- Остаток по 62.01 на этого контрагента — тоже уменьшиться на ту же сумму

- Если зачёт был на полную сумму — остатки по этим документам должны стать нулевыми

Если долг всё равно висит — скорее всего, проблема в аналитике. Программа не нашла нужный документ или счёт расчётов не совпал. Об этом — дальше.

4 типичные ошибки, из-за которых взаимозачёт не закрывает долг

Вот где чаще всего ломается. Без выдумок — реальные ситуации из практики.

Ошибка 1: Перепутали счета расчётов. Долг висит на 60.02 (аванс выданный), а в корректировке выбрали 60.01. Программа проведёт документ, но долг останется — потому что аналитика не совпала. На одном из моих проектов именно это и случилось: час потратили на поиск, а решение было в двух кликах — просто не тот субсчёт. Всегда проверяйте, на каком именно субсчёте сидит задолженность.

Ошибка 2: Не тот договор. У контрагента два договора, долг по одному — а в корректировке выбрали другой. Классика. Особенно если менеджеры любят плодить договоры.

Ошибка 3: Разные валюты. Если один долг в рублях, а другой в у.е. — взаимозачёт в 1С нужно делать аккуратно, с пересчётом. Иначе программа может не дать провести или проведёт с кривыми курсовыми разницами.

Ошибка 4: Зачёт аванса без восстановления НДС. Если вы получили аванс от покупателя, начислили НДС с аванса, а потом сделали взаимозачёт вместо отгрузки — ситуация нетривиальная. По п. 8 ст. 171 НК РФ вычет НДС с аванса применяется при отгрузке или возврате аванса. Взаимозачёт — это не возврат деньгами. Позиция Минфина по таким ситуациям неоднозначна, лучше уточнить у аудитора до проведения операции.

Я считаю, что именно четвёртая ошибка — самая опасная, потому что технически документ проводится без ошибок, а вот налоговые последствия могут всплыть позже. Не игнорируйте этот момент.

Частичный взаимозачёт — что делать с остатком

Бывает, что долги не равны. Например, вы должны контрагенту 300 000 ₽, а он вам — 180 000 ₽. Зачитываете 180 000 ₽, остаток 120 000 ₽ гасите деньгами.

В «Корректировке долга» просто ставите сумму 180 000 ₽ на обеих вкладках. Остаток по 60.01 в размере 120 000 ₽ останется открытым — и это правильно, его закроет платёжное поручение.

Зато в ОСВ будет чисто: зачёт — отдельной строкой, оплата — отдельной. Красиво и прозрачно для любой проверки.

Риски, о которых лучше знать заранее

Взаимозачёт — законный инструмент, но у налоговой могут возникнуть вопросы в двух случаях.

Первый: если одна из сторон в процессе банкротства. Там свои правила по Федеральному закону № 127-ФЗ «О несостоятельности» — зачёты могут быть оспорены как сделки с предпочтением.

Второй: если зачёт используется как способ «закрыть» сомнительную дебиторку без реального погашения. В рамках камеральной проверки ФНС может попросить пояснения по ТКС — особенно если суммы крупные и контрагент не платит НДС в бюджет.

В остальном — нормальный рабочий инструмент. Главное, чтобы акт был подписан с обеих сторон и суммы совпадали с данными учёта.

Итог

Взаимозачёт в 1С:Бухгалтерии — это документ «Корректировка долга» с видом операции «Зачёт задолженности». Проводка — Дт 60.01 Кт 62.01 (или с 76-м счётом, смотря по ситуации). После проведения — обязательно ОСВ по обоим счетам.

Если долг после зачёта всё равно висит — ищите несовпадение по субсчёту, договору или документу-основанию. Там и будет ответ.

Работает? Работает. Проверено не раз — и на своих задачах, и на клиентских.

Есть задача в 1С, которую в вашей бухгалтерии некому делать? На koderion.ru — спецы с часовой оплатой, без найма и долгих собеседований. Описали проблему → получили расчёт → работаете.

А у вас взаимозачёты с контрагентами — частая история или разовая? Как оформляете — через акт или заявлением одной стороны? 👇