Что изменилось в 2026 году

До 1 января 2026 года налогоплательщики на УСН «Доходы минус расходы» могли уменьшать налоговую базу только на те затраты, которые были прямо перечислены в закрытом списке статьи 346.16 НК РФ — всего 44 пункта.

С 2026 года перечень расходов стал открытым. В статью 346.16 НК РФ добавили новый подпункт 45, который позволяет учитывать «иные расходы, определяемые в порядке, установленном главой 25 настоящего Кодекса» . Это значит, что теперь можно принимать те же расходы, что и компании на общей системе налогообложения (ОСНО), при соблюдении критериев статьи 252 НК РФ .

Важно: изменение касается только тех, кто платит налог с разницы между доходами и расходами (базовая ставка 15%). Если у вас УСН «Доходы» (6%), расходы по-прежнему не учитываются.

Три главных условия для признания расходов

Несмотря на открытый перечень, налоговая будет строго следить за соблюдением трех обязательных условий :

1. Экономическая обоснованность

Расход должен быть направлен на получение дохода и оправдан с точки зрения бизнес-логики. Например, оплата курсов повышения квалификации для бухгалтера — обоснованно, а курсы по вышивке крестиком для директора — нет .

2. Документальное подтверждение

Нужны первичные документы: договоры, акты, счета-фактуры, товарные накладные, УПД, кассовые чеки, платежные поручения, а также внутренние документы (приказы, отчеты, акты о списании) .

С переходом на открытый перечень роль первички возрастает в разы — налоговая будет проверять каждый документ.

3. Оплата (кассовый метод)

Расход можно учесть только после фактической оплаты (ст. 346.17 НК РФ) . Предоплата или отсрочка не считаются — ждите, пока деньги уйдут со счета.

Что нельзя учитывать даже в 2026 году

Даже при открытом перечне сохраняются запреты из статьи 270 НК РФ :

- штрафы и пени в бюджет

- приобретение долей и увеличение вклада в имущество

- выплаты работникам, не предусмотренные трудовым договором

- проведение корпоративных мероприятий (банкеты, тимбилдинги)

- подарки и взносы в общественные организации

- дивиденды и безвозмездно переданное имущество

Если расход есть в статье 270 НК РФ — не учитывайте, даже если он экономически обоснован.

Какие новые расходы можно учитывать с 2026 года

Маркетинговые и управленческие расходы

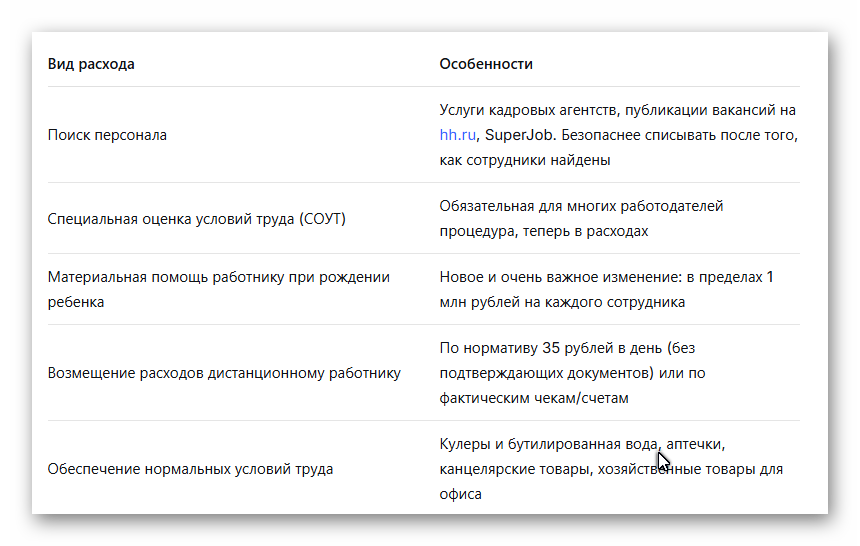

Расходы на персонал и условия труда

Расчеты с контрагентами

Основные средства и НМА

Прочие расходы

- Услуги по управлению компанией или подразделениями

- Расходы на подготовку и освоение новых производств

- Добровольное имущественное страхование (КАСКО, ДМС — если договор заключен на срок более года)

Отраслевые особенности

Для разных видов деятельности важны специфические расходы:

Для производственных компаний:

- Расходы на подготовку и освоение новых производств, цехов и агрегатов

- Пусконаладочные работы

Для IT-компаний:

- Приобретение и создание программного обеспечения

- Расходы на модернизацию и доработку ПО

Для розничной торговли:

- Товарные потери (порча, бой, лом) — в пределах норм естественной убыли

- Расходы на предпродажную подготовку

Для строительных компаний:

- Расходы на содержание служебного транспорта

- Расходы на подготовку строительной площадки

Новые риски 2026 года

С открытием перечня внимание налоговой к расходам только возрастет . Инспекторы теперь оценивают не формальное наличие пункта в закрытом списке, а экономическую обоснованность и реальность операций.

Типичные ошибки, которые приведут к доначислениям :

- Расходы включены до фактической оплаты. Кассовый метод — только после списания денег со счета или из кассы.

- Нет или потеряны первичные документы (чеки, договоры, акты). Без них расход не подтвердить.

- Смешаны личные и бизнес-затраты. Покупка продуктов для дома со счета компании — не проскочит.

- Формальные договоры без реального экономического смысла. Договор с «технической» компанией, которая реально не оказывает услуг — при проверке такие расходы снимут.

Как подготовиться к новым правилам

Что нужно сделать:

- Обновить учетную политику на 2026 год. Прописать в ней, что теперь вы будете учитывать расходы по правилам главы 25 НК РФ.

- Провести ревизию договоров с контрагентами. Убедиться, что они составлены грамотно и отражают реальную экономическую суть.

- Обеспечить полный пакет подтверждающих документов по каждому расходу. Договор, акт, счет-фактура, платежка — всё нужно хранить.

- Настроить автоматизацию учета новых видов расходов. Вручную легко ошибиться и потерять документы.

Сравнение: было и стало

Частые вопросы

Вопрос: Я на УСН «Доходы минус расходы». Могу ли я с 2026 года учитывать представительские расходы?

Ответ: Да, можете. Представительские расходы теперь разрешены по нормативу 4% от расходов на оплату труда .

Вопрос: Можно ли учитывать расходы на маркетинг и рекламу в соцсетях?

Ответ: Да, маркетинговые услуги (SEO, SMM, контекстная реклама) теперь можно включать в расходы при наличии подтверждающих документов .

Вопрос: Как подтвердить расходы на дистанционного сотрудника?

Ответ: Можно по нормативу 35 рублей в день (без дополнительных подтверждений) или исходя из документально подтвержденных расходов (чеки, счета) .

Вопрос: Что будет, если налоговая сочтет расход необоснованным?

Ответ: Его исключат из налоговой базы, доначислят налог (15% от суммы исключенного расхода), пени и штраф 20% от неуплаченной суммы налога.

Главное, что нужно запомнить

✅ С 2026 года перечень расходов на УСН «Доходы минус расходы» стал открытым

✅ Можно учитывать любые экономически обоснованные и документально подтвержденные расходы по правилам налога на прибыль

✅ Главные условия: обоснованность, документы, оплата

✅ Запреты из статьи 270 НК РФ сохраняются (штрафы в бюджет, дивиденды, корпоративы и др.)

✅ УСН «Доходы» (6%) открытый перечень не касается — расходы по-прежнему не учитываются

✅ Внимание налоговой к расходам возрастет — оформляйте всё правильно

Нужна помощь с учетом расходов на УСН в 2026 года? Проведем аудит вашей налоговой базы, подскажем, какие затраты можно учесть по новым правилам, и поможем оформить документы без ошибок.

📞 +7 (985) 175-55-97

💬 Написать в MAX

#УСН #Налоги2026 #ОткрытыйПереченьРасходов #ДоходыМинусРасходы #Бизнес #Бухгалтерия #НалоговаяОптимизация