В платеже по кредиту всплыли лишние услуги, как быстро найти и отключить

Вы оформили кредит, выдохнули, а дома открываете документы или приложение и видите странные строки.

Сумма будто стала больше ожидаемой, приходит смс о каком-то списании, а в выписке появляется операция с нейтральным названием, которое ни о чем не говорит.

Или так: первый платеж уже прошел, и вдруг становится ясно, что деньги уходят не только на проценты и основной долг.

Появляется раздражение и мысль «я же ничего не подключал». Возникают вопросы: где это вообще спрятано, можно ли отказаться, не будет ли проблем с банком.

Хорошая новость в том, что в большинстве случаев «лишнее» не нужно угадывать или выбивать на эмоциях.

Его можно увидеть по трем источникам: договор с приложениями, график платежей и выписка или чек по операциям.

Дальше покажу, куда смотреть и как оформить отказ так, чтобы он реально сработал.

Почему так происходит

Во-первых, кредит оформляется не одним листом. Помимо самого договора обычно есть заявления, согласия, приложения и тарифы, и отметка о согласии на услугу может стоять именно там.

Во-вторых, оплата не всегда сидит внутри ежемесячного платежа. Часть услуг удерживают сразу из суммы кредита, часть списывают отдельной операцией после выдачи, иногда вообще тянут деньги с карты как за подписку.

В-третьих, названия часто «мягкие» и непонятные. Вроде «финансовая защита», «сервисное сопровождение», «юридическая поддержка», «смс-информирование». По названию не очевидно, что это платно, сколько стоит и как долго действует.

Типичные промахи

Ограничиваются первой страницей договора или суммой кредита. Кажется, что главное вы уже поняли и остальное формальности.

В итоге пропускаются приложения и согласия, где как раз и прячутся платные пункты, плюс отдельные тарифы на услуги.

Смотрят только ежемесячный платеж в графике. В моменте выглядит так, будто вся переплата это проценты и «так и должно быть».

Со временем это закрепляет привычку не замечать разовые удержания при выдаче и отдельные списания через несколько дней, когда услуга уже оплачена.

Звонят в поддержку на эмоциях и не запрашивают документы. Сразу происходит одно и то же: вам дают общие фразы «все подключено по договору» или «мы уточним».

А в долгую это затягивает решение, потому что у вас нет письменного ответа, нет фиксированного перечня услуг и нет точки, от которой считать возврат.

Подписывают отказ, не вчитываясь, что именно расторгают. В моменте кажется, что вопрос закрыт, ведь «что-то» вы отключили.

Но потом всплывает, что действовал не один документ: вы отказались от одной программы, а параллельно осталась другая подписка или отдельный договор, и списания продолжаются.

Тянут с обращением, потому что неловко или «уже поздно». На короткой дистанции это снижает стресс, потому что не надо разбираться прямо сейчас.

На длинной дистанции так чаще пропускаются сроки, которые прописаны в правилах услуги, и часть денег может стать сложнее вернуть.

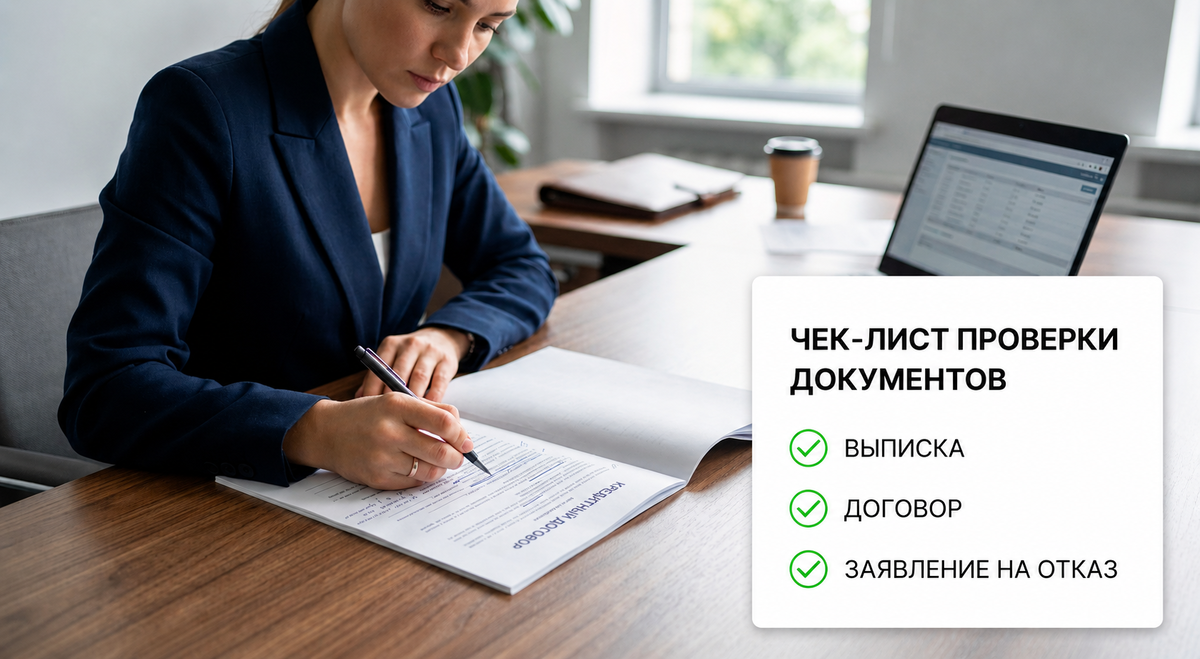

План проверки и отказа

Начните с базы: соберите три источника. Нужны договор и все приложения к нему (включая заявления и согласия), график платежей и выписка или чек по счету и карте за день выдачи кредита и ближайшие дни после.

Именно в выписке обычно видны разовые удержания и отдельные списания, которые не отражаются в графике как «страховка».

Дальше найдите в документах места, где прячется платное. Обычно это разделы про дополнительные услуги, заявления о присоединении к программе, согласия на страхование, отдельные листы с тарифом или стоимостью.

Вам важно увидеть три вещи: название услуги, цену и порядок отказа.

Если порядок отказа вынесен в «правила программы» отдельным файлом, сохраните и его.

Затем сведите цифры и операции в одну картину. Сравните «сумма кредита» и «сумма к выдаче/получено на руки». Если есть разница, проверьте в выписке, куда она ушла: удержание, перевод или оплата услуги.

Отдельно пробегитесь по операциям после выдачи: иногда услуга списывается не сразу, а через день-два.

И загляните в график: там могут быть строки, которые выглядят как часть платежа, но по факту это оплата дополнительных продуктов.

После сверки проще распознать типовые признаки навязанного. Часто это отдельное заявление или договор на страхование, сервис с периодическими списаниями, удержание стоимости сразу из кредита, а в названии встречаются слова «сервис», «программа», «поддержка», «защита».

Если вы не помните, чтобы просили эту услугу, и в документах нет понятной пользы, это повод разбираться и отключать точечно.

Теперь самое важное: оформите отказ так, чтобы его нельзя было «размыть». В обращении укажите точное название услуги так, как оно написано в документах или выписке, номер договора или программы (если есть), дату подключения или дату операции, просьбу прекратить списания и расторгнуть договор/участие в программе.

Отдельной строкой попросите рассчитать сумму к возврату и перечислить ее на ваши реквизиты. И попросите письменный ответ, а не устное «мы отключили».

К обращению приложите то, что обычно ускоряет процесс: копию договора и страницы приложений, где видно подключение и стоимость, выписку или чек со списанием, реквизиты счета для возврата.

Если списание видно только в приложении, добавьте скрин, но лучше, чтобы была и выписка. Иногда могут попросить копию паспорта, это зависит от канала обращения.

И последнее: проконтролируйте результат. Вам нужно подтверждение отключения в письменном виде или в истории обращений, а затем проверка, что новых списаний больше нет.

Сохраните номер обращения и ответ.

Если в возврате отказали частично, попросите письменное обоснование и расчет: что именно вернули, что удержали и почему.

Чек‑лист: как найти и отключить лишние услуги в кредитном договоре

Цель: выявить все подключённые платные услуги и грамотно оформить отказ от ненужных.

Шаг 1. Соберите документы

- Кредитный договор и все приложения к нему.

- График платежей.

- Выписка по счёту за день выдачи кредита и ближайшие дни после.

- Чеки и уведомления о списаниях.

- Заявления и согласия на дополнительные услуги.

Шаг 2. Найдите упоминания платных услуг

- Ищите в документах слова: «страхование», «сервис», «программа», «поддержка», «защита», «информирование», «абонентская плата», «комиссия», «вознаграждение».

- Проверьте разделы: «Дополнительные услуги», «Страхование», «Тарифы и комиссии».

- Сравните сумму кредита и сумму к выдаче — если есть разница, выясните, куда ушли деньги.

Шаг 3. Проверьте выписку и график платежей

- Найдите в выписке все списания, которые не относятся к основному долгу и процентам.

- Сверьте их с пунктами договора.

- Проверьте график платежей: есть ли строки, которые выглядят как часть платежа, но на самом деле — оплата дополнительных услуг.

Шаг 4. Определите, какие услуги можно отключить

- Добровольные страховки (кроме обязательных по закону).

- СМС‑информирование.

- Сервисное обслуживание счёта.

- Программы лояльности и подписки.

- Юридическая поддержка и консультации.

Шаг 5. Составьте обращение в банк

В обращении укажите:

- Точное название услуги (как в документах).

- Номер договора или программы (если есть).

- Дату подключения или дату операции.

- Чёткую просьбу прекратить списания и расторгнуть договор/участие в программе.

- Просьбу рассчитать сумму к возврату и перечислить её на ваши реквизиты.

- Просьбу предоставить письменный ответ.

Шаг 6. Приложите подтверждающие документы

- Копию договора и страниц приложений, где видно подключение и стоимость.

- Выписку или чек со списанием.

- Скриншот из приложения банка (если списание видно только там).

- Реквизиты счёта для возврата (при необходимости).

Шаг 7. Проконтролируйте результат

- Получите подтверждение отключения: письменный ответ, отметку в истории обращений.

- Проверьте выписку через 1–2 месяца — новых списаний быть не должно.

- Если в возврате отказали частично, запросите письменное обоснование и расчёт: что вернули, что удержали и почему.

Основные нормативные акты, регулирующие отношения между заёмщиком и кредитором в части дополнительных услуг при потребительском кредитовании:

- ФЗ № 353‑ФЗ от 21.12.2013 «О потребительском кредите (займе)» — регулирует предоставление кредитов, закрепляет право заёмщика на отказ от дополнительных платных услуг и обязанность банка чётко указывать их стоимость (ст. 7).

- Закон РФ № 2300‑1 от 07.02.1992 «О защите прав потребителей» — запрещает навязывание услуг (ст. 16) и гарантирует право на полную информацию о товаре/услуге.

- Указание ЦБ РФ № 3854‑У — устанавливает «период охлаждения» в 14 дней для добровольных страховок: в этот срок можно отказаться и вернуть деньги.

- Информационное письмо Банка России № ИН‑06‑59/65 от 26.07.2019 — разъясняет, как банки должны указывать платные дополнительные услуги в заявлении на кредит.

- ФЗ № 328‑ФЗ от 02.07.2021 — запрещает банкам заранее проставлять отметки о согласии заёмщика на дополнительные услуги.

Краткий справочник «Подозрительные формулировки в документах»

Используйте этот список, чтобы быстрее находить скрытые платежи:

- «Финансовая защита» → платная страховка.

- «Сервисное сопровождение» → ежемесячная комиссия за обслуживание.

- «Юридическая поддержка» → подписка на консультации.

- «Информирование о состоянии счёта» → плата за СМС/push‑уведомления.

- «Программа лояльности» → абонентская плата за привилегии.

- «Комплексное обслуживание» → пакет услуг с абонентской платой.

- «Программа сопровождения кредита» → дополнительные сервисы за деньги.

- «Вознаграждение за обслуживание» → скрытая комиссия.

- «Абонентское обслуживание счёта» → регулярная плата за ведение счёта.

- «Пакет привилегий» → премиальный сервис с подпиской.

Важные напоминания:

- Всегда требуйте письменный ответ от банка — устные обещания не имеют силы.

- Сохраняйте все документы и переписку с банком.

- Фиксируйте номер обращения — он понадобится для контроля.

- Если банк отказывает без обоснования, обращайтесь в Роспотребнадзор или финансового омбудсмена.

- Помните: вы имеете право отказаться от добровольных услуг без потери условий кредита.

Хотите, я уточню какой‑либо пункт или помогу адаптировать чек‑лист под конкретный тип кредита (ипотека, автокредит и т. п.)?

Мини-история из жизни

Один подписчик писал в комментариях, что после выдачи кредита сумма «на руки» оказалась меньше ожидаемой, хотя в договоре вроде бы все выглядело ровно.

В выписке за тот же день появилась операция с нейтральным названием, похожим на «сервисная программа».

По телефону ему сказали что-то в духе «это стандартно», и на этом разговор заканчивался.

Он сделал простую вещь: поднял все приложения к договору и нашел отдельное заявление о присоединении к программе сопровождения с ценой и правилами отказа.

Потом сверил разницу между суммой кредита и фактической выдачей, приложил выписку с операцией и написал заявление на расторжение именно этой программы, указав ее название и попросив расчет возврата.

С первого раза возникла трудность: в ответе написали, что «услуга оказана» и возврат не положен, без деталей.

Он запросил письменный расчет и ссылку на пункт правил, по которому отказали.

После этого пришел нормальный ответ с расчетом, часть суммы вернули на указанный счет, а новые списания прекратились.

Самое ценное для него было даже не это, а ощущение, что он теперь понимает, где искать и как разговаривать с банком на языке документов.

Вместо споров начните с выписки

Лишние страховки и сервисы редко бывают «магией». Обычно следы видны либо в приложениях к договору, либо в отдельных операциях в выписке, либо в разнице между суммой кредита и суммой, которую вы реально получили.

И отказ работает заметно лучше, когда вы называете услугу точно и прикладываете подтверждение списания.

Первый шаг на сегодня простой:

Откройте выписку или чек за день выдачи кредита и ближайшие дни,

Отметьте все отдельные удержания и списания, которые не похожи на выдачу кредита.

Затем найдите эти названия в приложениях к договору и выпишите, что именно подключено и как называется программа.

С этого момента у вас уже есть база, чтобы отключать лишнее и запрашивать возврат без хаоса.