Где в кредитном договоре прячется переплата и как поймать её до подписи...

Ситуация знакомая: кредит уже одобрен, вы сидите у менеджера или листаете документы в приложении с телефона. Вроде всё решено, осталось «просто подписать».

А перед глазами простыня текста и несколько файлов с названиями вроде «условия», «тарифы», «заявление». Менеджер торопит: «там всё стандартно».

И в голове крутится одно и то же: это точно обязательно, почему платёж чуть выше расчёта, а что будет, если захочу закрыть раньше.

В этот момент часто неловко задавать вопросы и страшно «сорвать одобрение».

Но именно тут и появляются лишние доплаты.

Дальше разберём, в каких пунктах они обычно сидят и что смотреть в первую очередь, чтобы подписывать спокойно и осознанно.

Почему всплывает внезапно

Договор почти всегда разбит на несколько документов. Сам кредит может быть в одном файле, а платные опции и их цена спрятаны в тарифах, приложениях или отдельных заявлениях, на которые вы «соглашаетесь» одной подписью.

Формулировки часто нейтральные. Платную услугу легко не распознать, когда она называется «сервис», «программа», «пакет», «информирование», а деньги списываются как «вознаграждение» или «плата за обслуживание».

И главное: переплата растёт не только из-за ставки. Её раздувают механики вокруг кредита, и их редко проговаривают вслух, если вы не спрашиваете конкретно и по документам.

Грабли перед подписью

Вы подписываете «пакет документов» одним махом, не отделяя кредитный договор от заявлений на дополнительные услуги.

Сразу это выглядит как формальность.

В долгую это превращается в подключённые опции, за которые потом идут списания, и отмена оказывается отдельной задачей.

Вы смотрите только на ставку и ежемесячный платёж. Сразу кажется, что если платёж «подъёмный», то всё нормально.

В итоге закрепляется привычка пропускать пункты про комиссии, порядок списаний и платные сервисы, которые могут тихо увеличивать общую стоимость.

Вы не проверяете полную стоимость кредита и мысленно приравниваете её к процентной ставке.

Здесь и сейчас вы теряете главный ориентир, который показывает реальную переплату.

Потом становится поздно спорить с тем, что уже включено в расчёт и отражено в документах.

Вы соглашаетесь на страховки и сервисы «для одобрения», не уточняя, добровольно ли это и сколько стоит.

Сразу вы получаете ощущение, что «так надо».

В долгую появляются списания, а отказ превращается в квест: куда написать, что отключать, с какой даты перестанут списывать.

Вы пролистываете разделы про досрочное погашение, просрочку, штрафы и неустойки.

Сразу кажется, что это «на всякий случай».

Но позже именно эти пункты начинают управлять переплатой: где-то важно подать заявление, где-то есть порядок списания, из-за которого деньги уходят не туда, куда вы ожидали.

Как быстро проверить договор

На месте попросите полный комплект документов до подписи и разложите его по смыслу.

Отдельно должны лежать кредитный договор или индивидуальные условия, отдельно тарифы, отдельно все заявления и согласия на услуги.

Если что-то «только по ссылке» или «потом в приложении» — это повод остановиться и попросить показать сейчас.

Найдите полную стоимость кредита и посмотрите, что в неё включено.

Не нужно вникать в каждую формулу, важнее другое: совпадает ли она с тем, что вам обещали словами, и есть ли рядом упоминание страховки, сервисов, комиссий и платного обслуживания.

Если цифры разъезжаются, просите объяснение по пунктам: что именно добавило стоимость.

Пройдитесь по красным зонам: страхование, платные услуги и сервисы, комиссии и «вознаграждения», порядок списаний, условия досрочного погашения, штрафы и неустойки.

Ищите слова «подключение», «согласие», «заявление», «плата», «стоимость услуги», «абонентская плата», «можете отказаться».

Ваша цель простая: понять, что обязательное, а что можно убрать без разрушения кредита.

Попросите пересчитать условия без платных опций.

Не спорьте «в целом», попросите конкретную альтернативу: вариант кредита без страховки и без сервисных пакетов, с новым расчётом платежа и полной стоимости.

Даже если условия чуть изменятся, вы увидите реальную цену «допов» и сможете принять решение без тумана.

Задайте банку 3–5 вопросов так, чтобы вам ответили по документам.

Подойдут формулировки:

Какие платные услуги подключаются вместе с кредитом и где это написано.

Что из этого добровольно;

Сколько стоит каждая услуга и как списывается плата;

Как отказаться и каким способом это фиксируется;

Как устроено досрочное погашение и есть ли особые условия по заявлению и списанию.

В конце зафиксируйте итог. Пусть у вас будет чёткое понимание: что отключили, что оставили, где в документах отражено изменение, и какой файл или пункт это подтверждает.

Тогда после подписания сюрпризов обычно заметно меньше.

Как это бывает в жизни

Один подписчик писал перед выдачей кредита на крупную покупку: «всё одобрили, но платёж почему-то выше, и дают подписать пачку бумаг».

Менеджер повторял, что это стандартный пакет и так у всех.

Он сделал ровно то, что вы можете сделать без «юридического образования»: попросил тарифы и все заявления на услуги отдельными файлами, нашёл полную стоимость кредита и сравнил с тем, что обсуждали устно.

В документах обнаружились пункты про страхование и платный сервис с регулярной платой, причём название выглядело нейтрально и не бросалось в глаза.

Трудность была обычная: «без этого, скорее всего, не получится». Он не спорил, а попросил расчёт без услуг и уточнил, что добровольно, а что нет, и где это написано.

Часть опций убрали, по остальным дали понятную стоимость и способ отказа, а заодно он уточнил правила досрочного погашения и порядок списаний.

Подписывал уже с ясной картиной: за что платит и как изменится переплата.

Главная мысль и первый шаг

Лишние расходы в кредитах чаще сидят не в «процентной ставке», а в подключённых услугах, тарифах и правилах списаний, плюс в пунктах про досрочное погашение и штрафы.

Если смотреть только на платёж, это легко пропустить, особенно когда вас торопят и называют всё «стандартным».

Первый шаг простой: перед подписью выпишите 3–5 вопросов и пройдитесь по красным зонам договора, добившись расчёта без платных опций и ответов по документам.

Даже такая короткая проверка обычно быстро показывает, где именно прячется переплата и что можно убрать ещё до того, как вы поставите подпись.

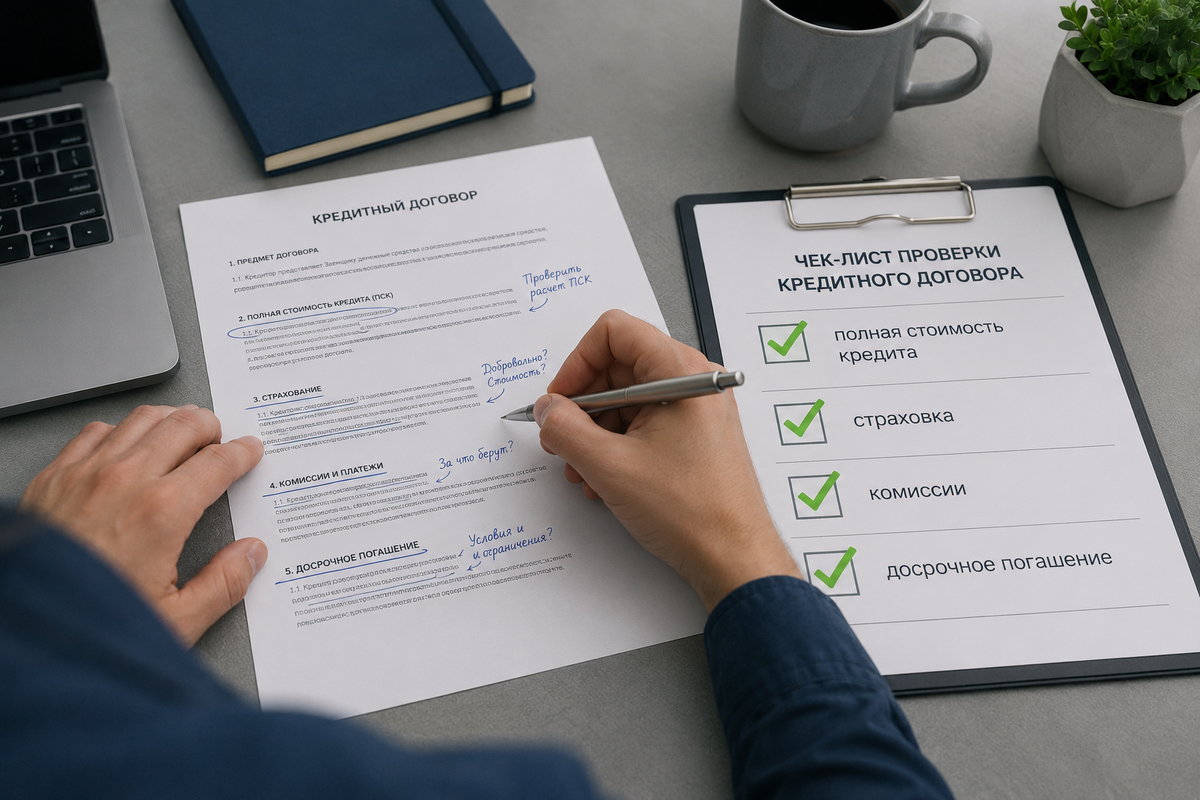

Чек‑лист: что проверить в кредитном договоре перед подписанием

Цель: убедиться, что вы понимаете реальную стоимость кредита и не подпишете согласие на ненужные платные услуги.

- Полная стоимость кредита (ПСК)

Найдите ПСК на первой странице договора (обычно в правом верхнем углу).

Сравните её с той суммой, которую вам озвучили устно.

Убедитесь, что ПСК включает все платежи: проценты, страховки, комиссии. - Сумма к выдаче

Проверьте, сколько денег фактически поступит на ваш счёт.

Сравните с запрашиваемой суммой: если разница есть, выясните, какие услуги включены в кредит. - Страховки

Найдите все упоминания о страховании (жизни, здоровья, от потери работы и т. д.).

Уточните, обязательное оно или добровольное.

Узнайте стоимость полиса и возможность отказа («период охлаждения» — 14 дней). - Комиссии и платежи за обслуживание

Ищите слова: «комиссия», «плата», «тариф», «абонентская плата», «вознаграждение».

Выясните, фиксированная это сумма или процент, как часто списывается. - График платежей

Проверьте дату первого платежа и ежемесячную дату списания.

Убедитесь, что дата платежа удобна для вас (лучше — через несколько дней после зарплаты).

Сравните общую сумму выплат с ПСК. - Условия досрочного погашения

Найдите раздел о досрочном погашении.

Узнайте, нужно ли подавать заявление заранее.

Уточните, уменьшается ли платёж или срок, есть ли штрафы. - Штрафы и неустойки

Найдите раздел «Ответственность сторон».

Узнайте размер штрафа за просрочку, порядок его начисления.

Проверьте, есть ли льготный период. - Порядок погашения

Убедитесь, что есть бесплатный способ внесения платежей (например, через приложение банка).

Уточните сроки зачисления средств из других банков. - Персональные данные

Проверьте правильность ФИО, паспортных данных, адреса.

Узнайте, как банк будет использовать ваши данные (обработка, передача третьим лицам). - Дополнительные услуги

Ищите упоминания о «пакетах», «сервисах», «программах», «информировании».

Выясните стоимость и возможность отказа от них.

Пошаговый алгоритм проверки кредитного договора

Шаг 1. Получите полный комплект документов

- Попросите менеджера выдать все документы до подписи: кредитный договор, тарифы, заявления на услуги, график платежей.

- Если что‑то доступно только в приложении или по ссылке — попросите распечатать.

Шаг 2. Найдите и сравните ключевые суммы

- Посмотрите сумму кредита в договоре и сравните с тем, что вы просили.

- Найдите ПСК (полная стоимость кредита) и сравните с обещанной суммой.

- Проверьте сумму к выдаче — сколько реально поступит на счёт. Если она меньше, выясните причину.

Шаг 3. Проверьте раздел «Страхование»

- Найдите все пункты о страховках.

- Уточните, какие полисы обязательны по закону, а какие добровольны.

- Спросите стоимость каждого полиса и возможность отказа в «период охлаждения» (14 дней).

Шаг 4. Изучите раздел «Комиссии и платежи»

- Ищите формулировки: «комиссия за…», «плата за…», «абонентское обслуживание», «вознаграждение», «сервисный сбор».

- Узнайте, фиксированная это сумма или процент, списывается ли она ежемесячно или единоразово.

Шаг 5. Проанализируйте график платежей

- Проверьте дату первого платежа: она не должна быть раньше зарплаты.

- Убедитесь, что ежемесячная дата списания удобна для вас.

- Сравните общую сумму выплат с ПСК — они должны совпадать.

Шаг 6. Прочитайте условия досрочного погашения и штрафов

- Найдите раздел о досрочном погашении: нужно ли заявление, есть ли ограничения по срокам.

- Узнайте, уменьшается ли платёж или срок при досрочке.

- Найдите размер штрафа за просрочку и условия его начисления.

Шаг 7. Уточните порядок погашения

- Убедитесь, что есть бесплатный способ внесения платежей (через приложение, кассу банка).

- Узнайте сроки зачисления средств при переводе из другого банка.

Шаг 8. Проверьте дополнительные услуги

- Ищите упоминания о «пакетах обслуживания», «программах информирования», «сервисах».

- Спросите, можно ли отказаться от них без потери условий кредита.

- Уточните стоимость каждой услуги и периодичность списаний.

Шаг 9. Задайте вопросы и получите письменные ответы

- Если что‑то непонятно, попросите менеджера объяснить и дать письменный ответ.

- Примеры вопросов:

«Какие платные услуги подключаются вместе с кредитом и где это написано?»

«Сколько стоит каждая услуга и как списывается плата?»

«Как отказаться от услуги и каким способом это фиксируется?»

Шаг 10. Примите решение

- Если все условия вас устраивают, подпишите договор.

- Если нашли скрытые платежи или неудобные условия:

попросите пересчитать кредит без платных опций;

сравните с предложениями других банков;

откажитесь от сделки, если условия не устраивают.

Шаг 11. Сохраните документы

- После подписания убедитесь, что у вас есть копии всех документов: кредитного договора, графика платежей, заявлений на отказ от услуг (если подавали).

- Сохраните переписку с банком и письменные ответы на вопросы.

Важно:

- Не торопитесь подписывать договор, даже если вас торопят. У вас есть право изучить документы в течение 5 рабочих дней (банк не может менять условия в этот период).

- Если сомневаетесь, проконсультируйтесь с юристом или финансовым экспертом.

- Помните: вы имеете право отказаться от добровольных услуг в течение 14 дней («период охлаждения»).

Основные законы и нормативные акты, регулирующие отношения по потребительскому кредитованию в России:

- Федеральный закон от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)». Определяет отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу в целях, не связанных с предпринимательской деятельностью. Закрепляет право заёмщика на получение подробной информации об условиях предоставления, использования и возврата кредита. Регламентирует порядок заключения договора, расчёт полной стоимости займа, условия досрочного возврата и другие аспекты. docs.cntd.ru +2Текст закона можно найти на следующих ресурсах:;

.

Закон РФ от 7 февраля 1992 года № 2300-1 «О защите прав потребителей». Устанавливает общие права потребителей, включая право на получение достоверной и полной информации о товарах (работах, услугах) и их изготовителях (исполнителях, продавцах). В контексте кредитования это включает право заёмщика на своевременное получение от кредитора информации об условиях кредита. base.garant.ru +2Актуальный текст закона доступен на . - Федеральный закон от 2 декабря 1990 года № 395-I «О банках и банковской деятельности». Определяет основы банковской системы РФ, регулирует деятельность кредитных организаций, включая вопросы предоставления кредитов. base.garant.ru +1Текст закона можно посмотреть на .

- Федеральный закон от 2 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Регулирует деятельность микрофинансовых организаций, которые также могут предоставлять потребительские займы в порядке, установленном Федеральным законом «О потребительском кредите (займе)». base.garant.ru +2Актуальная редакция закона доступна на Контур.Норматив.

Также к регулированию отношений в сфере потребительского кредитования могут применяться положения Гражданского кодекса РФ (например, статьи о заключении договоров, исполнении обязательств и т. д.).

Для получения более детальной информации о конкретных аспектах кредитования рекомендуется обращаться к официальным правовым базам данных (например, КонсультантПлюс, Гарант) или на сайт Банка России.

Хотите, я уточню какой‑либо пункт или помогу адаптировать чек‑лист под конкретный тип кредита? Подписывайтесь, пишите в коментариях. Буду рад, вам помочь!