Кредитная яма – это не про безответственность. Это про систему, в которой банки зарабатывают на том, чтобы ты платил как можно дольше.

Я сам был в ситуации, когда несколько кредитов поглощали больше трети дохода. Каждый месяц – ощущение бега по кругу: платишь, а сумма долга почти не меняется. Проценты съедают большую часть платежа.

Выход есть. Но он требует системы, а не силы воли. Вот та система, которая сработала у меня.

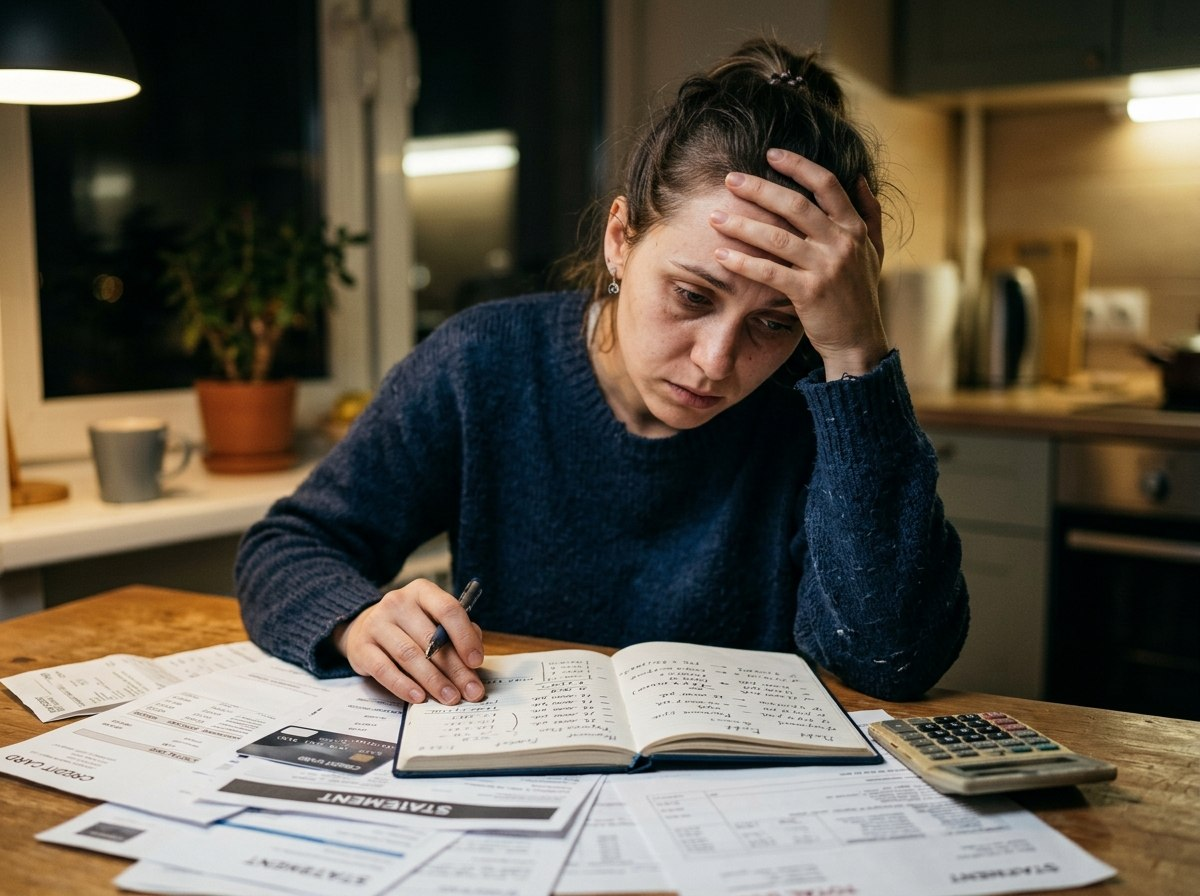

Шаг 1: выпиши все долги на бумагу – перестань убегать от цифр

Самое первое и самое сложное: честно посмотреть на всё, что ты должен. Многие люди избегают этого – не открывают уведомления от банков, не считают общую сумму, просто платят минималку и надеются, что само рассосётся.

Не рассосётся. Долг не уменьшается от того, что ты на него не смотришь.

Сделай таблицу: кредит, остаток долга, процентная ставка, минимальный платёж, ежемесячный платёж. Всё в одном месте. Это неприятно. Но это единственная точка, из которой можно двигаться.

Когда видишь цифры – появляется контроль. Когда избегаешь – есть только диффузная тревога, которая мешает действовать.

Шаг 2: выбери стратегию погашения – "лавина" или "снежный ком"

Есть две проверенные стратегии досрочного погашения кредитов. Они дают разный психологический и финансовый результат.

Стратегия "лавина" (математически оптимальная):

Минимальные платежи по всем кредитам – и все свободные деньги на тот кредит, у которого наибольшая процентная ставка. Когда он закрыт – переходишь к следующему по ставке. Ты экономишь максимум на процентах.

Стратегия "снежный ком" (психологически сильная):

Минимальные платежи по всем кредитам – и все свободные деньги на тот кредит, у которого наименьший остаток долга. Когда он закрыт – переходишь к следующему по размеру. Ты быстро видишь результат – кредит закрыт, один источник стресса исчез. Это мотивирует продолжать.

Что выбрать: если у тебя хорошая самодисциплина и разница в ставках большая – лавина. Если нужна быстрая победа для мотивации – снежный ком. Обе работают. Главное – начать.

Шаг 3: найди деньги сверх минималки

Обе стратегии работают только если есть деньги сверх минимальных платежей. Без этого ты просто ходишь по кругу.

Где взять:

Аудит расходов. Пройдись по выпискам за последние 2-3 месяца. Подписки, которые не используешь, доставка еды вместо готовки дома, случайные покупки. В большинстве случаев 3-7% дохода уходит туда, где ты не заметишь их исчезновения.

Дополнительный доход. Подработка, продажа ненужных вещей, фриланс. Любые дополнительные деньги – целиком на досрочное погашение, не в потребление.

Рефинансирование. Если у тебя хорошая кредитная история, рассмотри рефинансирование под меньший процент. Снижение ставки даже на 3-5% может сэкономить десятки тысяч рублей на горизонте года.

Важная оговорка: не нужно жить в режиме жёсткой экономии на всём. Это не работает долго – люди срываются. Оставь себе одно небольшое удовольствие. Главное – направить свободные деньги в правильное место, а не исключить все радости жизни.

Шаг 4: не бери новые кредиты, пока не закрыл старые

Это кажется очевидным – но именно здесь многие проваливаются. Закрыл один кредит – освободился лимит, банк предлагает новый. Рассрочка на технику выглядит "бесплатной". Кредитная карта – "на всякий случай".

Пока ты в режиме закрытия долгов – никаких новых долгов. Исключения только для настоящих экстренных ситуаций, когда другого выхода нет.

Психологически банки устроены так, чтобы ты брал снова. Реклама, предложения, удобство. Осознанное "нет" в этот период – один из ключевых навыков.

Шаг 5: когда долги закрыты – строй защиту, а не берёшь новые кредиты

Когда последний кредит закрыт – это не повод расслабиться и потратить освободившийся бюджет. Это точка, с которой начинается настоящее финансовое строительство.

Первое: направь то, что раньше шло на кредиты, в финансовую подушку. 3-6 месяцев расходов на банковском вкладе. Именно подушка в будущем защитит тебя от необходимости снова брать кредиты при форс-мажоре.

Второе: начни инвестировать. Облигации как первый шаг – предсказуемый доход, низкий риск. Потом акции через индексный фонд. Для тех, кто хочет пассивный доход в валюте – торговый советник (я использую Quattro iQ, средняя доходность 4-7% в месяц в долларах по публичной статистике myFXBook).

Деньги, которые раньше уходили банку в виде процентов, теперь работают на тебя. Это и есть разворот.

О чём важно помнить в процессе

Долги – это не тупость и не слабость. Это часто результат обстоятельств: болезнь, потеря работы, кризис, просто неудачный момент. Самобичевание не помогает выбраться – оно отнимает энергию, которая нужна для действий.

Выход из кредитной ямы – это марафон, не спринт. Зависит от суммы, это могут быть месяцы или несколько лет. Важно не скорость, а направление: каждый месяц долг должен уменьшаться.

Если ситуация очень тяжёлая – есть легальные инструменты: реструктуризация долга (договорись с банком об изменении условий), рефинансирование, а в крайнем случае – процедура банкротства физлица. Это не конец света, это юридический инструмент.

Итог

Кредитная яма – это не навсегда. Это ситуация, из которой есть системный выход. Первый шаг – посмотреть на цифры честно и составить список всех долгов. Дальше – стратегия и дисциплина.

Когда выберешься – не возвращайся к кредитам как инструменту потребления. Создай подушку, начни инвестировать. Пусть деньги работают на тебя – вместо того чтобы ты работал на банк.

Заходи в мой блог, там подробнее про инвестиции.

* Статья - мой опыт и мнение, не является инвестиционной рекомендацией. Все инвестиции несут риски. Кто не готов к риску - не готов к инвестициям.