Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Фундаментальный профиль эмитента и архитектура операционного бизнеса

Публичное акционерное общество «Магнит» представляет собой один из крупнейших системообразующих холдингов на рынке российского продовольственного ритейла, оперирующий разветвленной сетью магазинов различных форматов. Центральный офис компании исторически расположен в Краснодаре, что на ранних этапах развития предопределило доминирование сети в южных регионах страны, однако на сегодняшний день архитектура бизнеса имеет выраженный федеральный масштаб. Экосистема компании строится на глубокой вертикальной интеграции, охватывающей не только розничные продажи, но и собственное пищевое производство, агропромышленные комплексы и масштабную логистическую инфраструктуру.

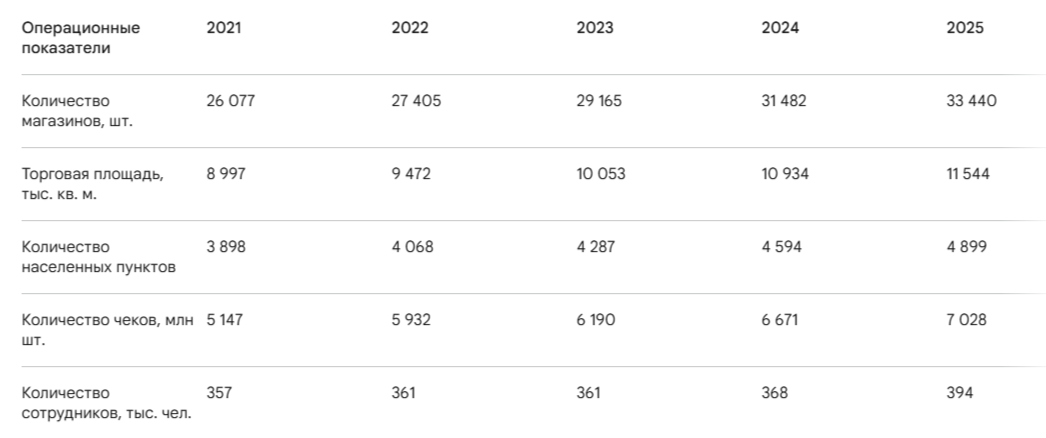

По состоянию на 31 декабря 2025 года операционный периметр компании достиг беспрецедентных масштабов, насчитывая 33 440 торговых точек, распределенных преимущественно в Южном, Северо-Кавказском, Центральном и Приволжском федеральных округах, что обеспечивает холдингу физическое присутствие в 4 899 населенных пунктах по всей территории Российской Федерации. Совокупная торговая площадь сети увеличилась на 5,6% в годовом исчислении, достигнув 11 544 тысяч квадратных метров. Подобная инфраструктурная плотность позволяет компании обеспечивать товарами повседневного спроса миллионы домохозяйств ежедневно, о чем свидетельствует показатель в 7 028 миллионов пробитых чеков за отчетный год.

Стратегическое развитие компании в последние периоды ознаменовалось агрессивной диверсификацией форматов. Основным драйвером выручки исторически остаются магазины «у дома» (формат convenience), которые генерируют 68,3% чистой розничной выручки и насчитывают 21 774 объекта. Однако холдинг активно развивает направления супермаркетов и суперсторов (439 объектов), магазинов дрогери под брендом «Магнит Косметик» (7 987 объектов), а также жестких дискаунтеров (В1). Штат компании к концу 2025 года возрос до 394 тысяч сотрудников, что подтверждает статус ПАО «Магнит» как одного из крупнейших частных работодателей в национальной экономике.

Ключевым конкурентным преимуществом, обеспечивающим бесперебойную работу столь массивной сети, является собственная логистическая платформа. Инфраструктура включает 55 современных распределительных центров, интегрированную автоматизированную систему управления запасами и колоссальный автопарк, насчитывающий 8 955 грузовых автомобилей. Подобная степень контроля над цепочками поставок позволяет холдингу самостоятельно оптимизировать логистические издержки и поддерживать высокий уровень доступности товаров даже в наиболее удаленных локациях. Общая доля ПАО «Магнит» на рынке продовольственной розницы России по итогам 2025 года оценивается на уровне 13,6%.

2. Макроэкономический ландшафт и трансформация потребительского поведения

Анализ финансовых и операционных результатов ПАО «Магнит» за 2025 год требует глубокого погружения в макроэкономический контекст, поскольку продовольственный ритейл является сектором, наиболее чувствительным к колебаниям покупательной способности населения. Экономика в 2025 году функционировала в условиях жесткого инфляционного давления и структурной трансформации потребительских паттернов. Рост валового внутреннего продукта (ВВП) в реальном выражении замедлился до 1,0%, что свидетельствует о существенном охлаждении деловой активности и достижении предела экстенсивного роста экономики в условиях дефицита трудовых ресурсов.

Главным вызовом для сектора розничной торговли стала продовольственная инфляция, которая в 2025 году достигла отметки 10,3%. Этот показатель формирует базис для номинального роста выручки ритейлеров, однако он же оказывает разрушительное влияние на объемы потребления в натуральном выражении. Статистика фиксирует номинальный рост реальных располагаемых доходов населения на 7,4% в годовом выражении, однако этот рост крайне неравномерно распределен по социальным стратам. В результате индекс потребительской уверенности продемонстрировал негативную динамику, опустившись до 89% в четвертом квартале 2025 года по сравнению с 91% годом ранее. Подобное расхождение между статистическим ростом доходов и ухудшением потребительских настроений спровоцировало переход значительной части домохозяйств к сберегательной модели поведения и так называемому "рациональному потреблению".

Следствием этих макроэкономических сдвигов стало изменение механики конкурентной борьбы. Рост оборота продовольственной торговли в реальном выражении замедлился до 2,2%, в то время как номинальный рост составил около 15%, что прямо указывает на инфляционную природу расширения рынка. В таких условиях ПАО «Магнит» было вынуждено маневрировать между необходимостью удержания покупательского трафика и защитой маржинальности. Потребительский спрос поляризовался. Базовая аудитория начала активно мигрировать в сегмент жестких дискаунтеров и переключаться на товары собственных торговых марок (СТМ). Это вынудило компанию наращивать долю промо-акций в структуре продаж, что неизбежно ведет к размытию валовой рентабельности. В то же время, сегмент потребителей с высокими доходами в мегаполисах продолжил генерировать спрос на экспресс-доставку (e-grocery) и премиальный ассортимент, что оправдывает стратегические инвестиции «Магнита» в консолидацию таких активов, как «Азбука вкуса».

3. Анализ операционных метрик и структуры выручки

В 2025 году ПАО «Магнит» продемонстрировало впечатляющую способность генерировать номинальный рост доходов, несмотря на макроэкономические встречные ветры. Совокупная выручка компании увеличилась на 15,3% в годовом исчислении, достигнув рекордной отметки в 3 509,2 млрд рублей. Чистая розничная выручка возросла на 15,4%, составив 3 483,0 млрд рублей. Этот рост стал возможен благодаря комбинации двух факторов: увеличению торговых площадей на 5,6% и позитивной динамике сопоставимых продаж (LFL) на 8,7%. Руководство компании отмечает, что рост выручки продолжал опережать темпы экспансии торговых площадей, что свидетельствует об увеличении плотности продаж на квадратный метр на 8,3%.

Анализ LFL-метрик раскрывает истинную природу органического роста компании. Увеличение LFL-продаж на 8,7% было практически полностью обеспечено ростом среднего сопоставимого чека, который прибавил 8,4%. В то же время, сопоставимый трафик вырос лишь на маржинальные 0,3%. Учитывая, что продуктовая инфляция за тот же период превысила 10,3% , рост среднего чека на 8,4% означает фактическое сокращение корзины в натуральном (штучном) выражении. Данный феномен, характерен для периодов падения потребительской уверенности. Удержание трафика даже на уровне +0,3% в таких условиях является достижением, однако оно было куплено ценой агрессивных инвестиций в цены и расширения промо-активности.

Развитие различных форматов сети продемонстрировало гетерогенную динамику. Базовый формат «Магазины у дома» («Магнит») показал рост LFL-продаж на 8,9% (при росте чека на 8,4% и трафика на 0,5%), сгенерировав 2 380,3 млрд рублей выручки. Формат магазинов у дома «Дикси», интегрированный в структуру группы ранее, продемонстрировал наиболее высокие темпы органического роста: LFL-продажи подскочили на 9,8% за счет увеличения чека на 9,0% и трафика на 0,7%, принеся 376,6 млрд рублей чистой розничной выручки. Формат «Супермаркеты», напротив, показал признаки стагнации: отток LFL-трафика составил 0,5%, что было компенсировано ростом чека на 8,1%, позволив нарастить общую выручку лишь на 3,9% до 276,8 млрд рублей. Магазины дрогери («Магнит Косметик») столкнулись с самым сильным оттоком покупателей (LFL-трафик рухнул на 3,8%), однако высокая инфляция в сегменте непродовольственных товаров позволила нарастить средний чек на 9,2%, вытянув общие LFL-продажи в положительную зону на уровень 5,1%.

Особого внимания заслуживает сегмент электронной коммерции, который стал катализатором роста группы. Общий онлайн-оборот товаров (GMV) с учетом НДС взлетел на 84,2% в годовом выражении, достигнув 185,3 млрд рублей. Среднее количество заказов в день увеличилось на 66,9% и превысило 316 тысяч, при этом средний чек в онлайне составил 1 606 рублей, что в три раза превосходит аналогичный показатель в традиционных магазинах «у дома» (около 516 рублей). Важнейшим достижением 2025 года стал выход онлайн-сегмента на уровень положительной рентабельности по EBITDA, что кардинально меняет экономику доставки, превращая ее из центра затрат в самостоятельный источник прибыли.

4. Финансовые результаты: эрозия рентабельности и формирование чистого убытка

Если верхнеуровневые метрики выручки демонстрируют безусловный успех, то анализ рентабельности и чистой прибыли вскрывает глубокие фундаментальные проблемы, с которыми столкнулась бизнес-модель ПАО «Магнит» в 2025 году. Компания стала заложником ножниц цен: невозможность в полной мере переложить инфляцию закупочных цен и растущие операционные издержки на конечного потребителя привела к масштабной эрозии маржинальности.

Примечание: данные в таблице приведены до применения стандарта МСФО 16 для корректного сопоставления операционной эффективности.

Валовая прибыль компании в 2025 году увеличилась на 14,6%, однако валовая маржа сократилась на 14 базисных пунктов, опустившись до 22,3%. Это падение обусловлено двумя фундаментальными причинами. Во-первых, возросли объемы потерь (shrinkage), что является типичным следствием снижения качества управления товарными запасами на фоне дефицита линейного персонала. Во-вторых, компания сознательно пошла на увеличение интенсивности промо-активности. В условиях, когда реальные доходы населения не поспевают за инфляцией, отказ от желтых ценников неминуемо ведет к обвалу трафика. Ритейлер был вынужден субсидировать цены за счет собственной маржи, чтобы сохранить лояльность покупателей.

Давление продолжилось на уровне коммерческих, общехозяйственных и административных расходов (SG&A). В процентах от выручки эти издержки возросли на 106 базисных пунктов, достигнув 21,8%. Дефицит кадров на рынке труда вынудил компанию провести существенную индексацию заработных плат персонала магазинов и распределительных центров, что увеличило долю расходов на персонал в структуре выручки. Кроме того, инфляционный шок отразился на стоимости коммунальных услуг, тарифах на логистику и ремонтно-эксплуатационные работы. В результате, несмотря на номинальный рост выручки на полтриллиона рублей, показатель EBITDA в абсолютном выражении снизился на 1,5% год к году, составив 169,3 млрд рублей. Маржа EBITDA обрушилась на 82 базисных пункта, упав до исторически низкого уровня в 4,8% (до МСФО 16).

Однако настоящей финансовой катастрофой для баланса стал переход компании к чистому убытку. По итогам 2025 года ПАО «Магнит» зафиксировало чистый убыток в размере 16,6 млрд рублей по управленческой отчетности (до МСФО 16), что выглядит крайне негативно на фоне чистой прибыли в 50 млрд рублей годом ранее. Если же анализировать консолидированную отчетность с учетом эффекта капитализации аренды по стандарту МСФО 16, чистый убыток достигает катастрофических 31,58 млрд рублей. Формирование столь масштабного убытка при растущей выручке объясняется взрывным ростом стоимости обслуживания долга. Чистые финансовые расходы возросли до 82,3 млрд рублей (до МСФО 16) и 190,6 млрд рублей (по МСФО 16). В условиях, когда ключевая ставка Банка России длительное время находилась на заградительных уровнях (в диапазоне 16-21%), обслуживание накопленного долга стало непосильным бременем для операционного денежного потока компании.

5. M&A-стратегия, синергии и списание гудвила

Ухудшение долговых метрик неразрывно связано со сверхагрессивной стратегией слияний и поглощений, которую реализовывал менеджмент в 2024-2025 годах. В попытке компенсировать замедление органического роста и захватить новые ниши, «Магнит» осуществил ряд капиталоемких сделок, которые кардинально изменили структуру баланса.

Консолидация Группы «Азбука вкуса»

В мае 2025 года ПАО «Магнит» приобрело контроль над ООО «Городской супермаркет» (бренд «Азбука вкуса»), выкупив 86,19% долей. Справедливая стоимость возмещения по сделке составила 29,65 млрд рублей, что было полностью профинансировано за счет денежных средств. Этот стратегический шаг позволил холдингу мгновенно занять лидирующие позиции в сегменте премиальной розницы в Москве и Санкт-Петербурге, охватив 176 магазинов, а также получить высококачественную инфраструктуру производства готовой еды. На балансе Группы был признан гудвил в размере 19,0 млрд рублей, отражающий ожидания будущих синергий от совместного использования IT, логистики и закупочной силы. Тем не менее, финансовая отдача от сделки пока носит сдержанный характер: с момента консолидации «Азбука вкуса» принесла 65,8 млрд рублей выручки, но сгенерировала убыток до налогообложения в размере 2,1 млрд рублей. Очевидно, что премиальный сегмент сильно пострадал от макроэкономического шока, и процесс вывода приобретенного актива на целевую рентабельность займет больше времени, чем предполагалось изначально.

Дальневосточная экспансия: интеграция «Самбери»

Параллельно в январе 2024 года компания завершила консолидацию крупнейшего ритейлера на Дальнем Востоке — ООО «ДВ Невада» (бренды «Самбери», «Близкий», «Раз Два»). Механика сделки предполагала реализацию опционов-колл, общая стоимость которых оценивается в 33,6 млрд рублей. На баланс был поставлен гудвил в размере 23,3 млрд рублей. Данная сделка обеспечила «Магниту» доминирующее положение в стратегически важном макрорегионе, куда органическая экспансия из европейской части России была бы логистически неоправданной. Однако финансирование этой покупки за счет заемных средств на пике процентных ставок стало одним из ключевых триггеров роста финансовых расходов в 2024-2025 годах.

Стратегический разворот и обесценение активов

Негативным сигналом об эффективности распределения капитала стало масштабное обесценение активов. По итогам 2025 года в консолидированном отчете был зафиксирован убыток от обесценения гудвила в размере 6,5 млрд рублей, связанный с ранее приобретенной компанией ООО «Казань Экспресс» (бренд «Магнит Маркет»). Менеджмент пересмотрел стратегические приоритеты, сместив вектор с развития автономного маркетплейса на интеграцию платформы в общую омниканальную экосистему (Магнит ОМНИ). Такое решение, безусловно, логично с точки зрения синергии, однако оно потребовало признания того факта, что первоначальная оценка потенциала изолированного маркетплейса была завышена. Списание 6,5 млрд рублей прямо ударило по капиталу компании, усугубив негативный финансовый результат года. Суммарный гудвил на балансе ПАО «Магнит» по итогам 2025 года составил колоссальные 109,4 млрд рублей (включая исторический гудвил от покупки «Дикси» в 65,6 млрд рублей) , что создает навес рисков будущих списаний в случае ухудшения макроэкономической конъюнктуры.

6. Долговая нагрузка, ликвидность и анализ рынка облигаций

Анализ долгового профиля ПАО «Магнит» является ключевым для понимания безопасности инвестиций в инструменты с фиксированной доходностью данного эмитента. В 2025 году компания прошла через инвестиционный цикл беспрецедентного масштаба. Капитальные затраты составили 187,1 млрд рублей. В совокупности за 2024-2025 годы объем инвестиций приблизился к 350 млрд рублей. Эти средства были направлены на развитие логистики, модернизацию магазинов и сделки M&A. Финансирование такого масштаба на фоне операционной стагнации привело к резкому скачку долговой нагрузки.

Архитектура долга

Отношение чистого долга к EBITDA по управленческой отчетности (до МСФО 16) взлетело с 1,5х в 2024 году до 2,9х по итогам 2025 года. Если же использовать метрики МСФО 16 (с учетом капитализации аренды), то коэффициент Net Debt/EBITDA достигает угрожающего уровня 3,6х. Балансовая структура обязательств выглядит следующим образом: совокупные краткосрочные кредиты и займы составляют 277,8 млрд рублей, из которых 198,5 млрд рублей приходятся на необеспеченные облигации, подлежащие погашению в 2026 году. Долгосрочные кредиты и займы составляют 467,7 млрд рублей, включая 180,6 млрд рублей облигаций со сроками погашения в 2027–2034 годах. Таким образом, общая масса только финансового долга превышает 745 млрд рублей, к которым добавляется 600 млрд рублей обязательств по аренде.

График погашения облигаций и оценка ликвидности

Наибольшую обеспокоенность у инвесторов вызывает краткосрочный навес долга. В 2026 году компании предстоит погасить или рефинансировать облигационные выпуски на сумму почти 200 млрд рублей. Крупнейшие погашения приходятся на весенне-летний период. В частности, известны даты погашения или оферт по крупным выпускам: 10 мая 2026 года и 6 августа 2026 года. В текущих условиях, когда рыночные ставки заимствований остаются двузначными, рефинансирование такого объема долга могло бы стать фатальным для менее устойчивого бизнеса.

Отвечая на вопрос о том, хватает ли компании денег на погашение ближайших выпусков облигаций, необходимо проанализировать подушку ликвидности. На 31 декабря 2025 года на счетах ПАО «Магнит» находилось 244,5 млрд рублей денежных средств и их эквивалентов. Этот объем кэша практически один к одному покрывает весь объем краткосрочного долга (277,8 млрд руб.). Более того, генеральный директор Евгений Случевский официально заявил, что «рефинансирование долговых обязательств 2026 года уже практически полностью обеспечено имеющимися денежными ресурсами». Операционный денежный поток, несмотря на падение чистой прибыли, остается мощным и составляет около 213 млрд рублей.

Безопасно ли сейчас продолжать удерживать облигации данного эмитента? Ответ — да, безопасно. Риск технического дефолта в 2026 году оценивается как крайне низкий. Компания накопила достаточную подушку ликвидности, чтобы комфортно пройти пик погашений. Кроме того, менеджмент декларирует, что пик инвестиционного цикла пройден — «инфраструктурный долг» ликвидирован, и в 2026-2027 годах потребности в капитальных затратах радикально снизятся. Это высвободит свободный денежный поток для делевериджа баланса. Статус системообразующего предприятия также гарантирует компании безусловный доступ к рефинансированию в государственных банках в случае непредвиденных кассовых разрывов.

Кредитные рейтинги

Что касается оценок независимых агентств, ситуация носит неоднозначный характер. 22 апреля 2026 года агентство АКРА отозвало кредитный рейтинг по выпуску облигаций «Магнит» серии БО-005Р-01. Важно понимать механику: отзыв рейтинга по конкретному выпуску чаще всего обусловлен его плановым погашением или истечением срока договора с агентством и не является автоматическим признанием ухудшения кредитоспособности самого эмитента. Тем более, что 27 апреля 2026 года на Московской бирже был зарегистрирован новый выпуск облигаций серии БО-005Р-06. Исторически агентство «Эксперт РА» оценивало кредитоспособность «Магнита» на высоком уровне ruAA-. Хотя актуализация корпоративного рейтинга в мае 2026 года на сайтах агентств не зафиксирована , фундаментальный запас прочности холдинга позволяет утверждать, что кредитное качество облигаций остается на инвестиционном уровне.

7. Сравнительный анализ с конкурентами: X5 Group, «Лента», Fix Price

Для формирования объективного мнения об инвестиционной привлекательности ПАО «Магнит» необходимо провести сравнительный анализ с ключевыми игроками сектора. Текущие результаты демонстрируют, что «Магнит» уступает лидерам отрасли как по темпам роста, так и по качеству баланса.

X5 Group остается недосягаемым флагманом сектора. Выручка компании выросла на 18,8%, что обеспечено мощным LFL-трафиком и феноменальным успехом сети жестких дискаунтеров «Чижик». X5 удерживает рентабельность EBITDA на уровне 6,1%, играя на эффекте масштаба. Главное отличие — безупречный баланс: показатель Чистый долг/EBITDA составляет всего 0,84х. Это позволяет X5 безболезненно проходить период высоких процентных ставок и уверенно выплачивать дивиденды. «Магнит» очевидно проигрывает главному конкуренту в операционной маневренности.

ПАО «Лента» стало главным бенефициаром рынка в 2025 году. Успешная интеграция приобретенной ранее сети «Монетка» дала невероятный синергетический эффект. Выручка «Ленты» превысила триллион рублей, а чистая прибыль взлетела на 56% до 38,2 млрд рублей. Рентабельность EBITDA достигла рекордных 7,9%. Важно отметить, что «Лента» практически обнулила чистый долг, что полностью исключает давление процентных расходов на прибыль. В контексте equity story акции «Ленты» выглядят более предпочтительной ставкой на продуктовую розницу, нежели обремененный долгами «Магнит».

Fix Price Group представляет собой специфичный кейс. Бизнес-модель сети фиксированных цен дала серьезный сбой в инфляционной экономике. Выручка компании выросла лишь на 4,3%, а LFL-продажи стагнируют (+1,3%), что означает глубокое падение в реальном выражении. Чистая прибыль обвалилась на 47,8% до 11,2 млрд рублей. Однако у Fix Price есть неоспоримое преимущество: чистый долг составляет мизерные 3,1 млрд рублей. Это позволяет компании направлять средства на дивиденды. Совет директоров рекомендовал выплатить 11 млрд рублей (11 копеек на акцию), что обеспечивает двузначную дивидендную доходность (около 18%).

8. Дивидендная политика и привлекательность для портфеля

Исторически ПАО «Магнит» воспринималось институциональными и розничными инвесторами как надежная дивидендная фишка. Дивидендная политика компании носит неформализованный характер — она не содержит жестких коэффициентов привязки выплат к чистой прибыли или свободному денежному потоку (FCF), однако декларирует намерение менеджмента осуществлять выплаты дважды в год. В 2024 году компания порадовала рынок, направив на дивиденды около 53 млрд рублей из нераспределенной прибыли прошлых лет.

Однако макроэкономические реалии 2025 года кардинально меняют парадигму. Формирование чистого убытка в размере 16,6 млрд рублей (или 31,6 млрд руб. по МСФО 16) и глубоко отрицательный свободный денежный поток делают выплату дивидендов в ближайшей перспективе математически невозможной и стратегически абсурдной. При мультипликаторе P/FCF равном -1,50 и процентных расходах в 190 млрд рублей, каждая доступная копейка ликвидности должна направляться на погашение краткосрочного долга и делеверидж баланса. Выплата дивидендов за счет привлечения новых кредитов под 18-20% годовых привела бы к уничтожению акционерной стоимости.

Оценка привлекательности: В текущей конфигурации акции ПАО «Магнит» полностью утратили статус дивидендной фишки. Ожидать дивидендов по итогам 2025 года и в течение 2026 года не следует. Возобновление выплат станет возможным не ранее конца 2026 — начала 2027 года, при условии успешного рефинансирования долга и радикального снижения ключевой ставки ЦБ РФ, что вернет чистую прибыль в положительную зону. Таким образом, удерживать акции «Магнита» в консервативном дивидендном портфеле нецелесообразно. Инвесторам, ориентированным на регулярный денежный поток, рациональнее переложиться в облигации самого же «Магнита», предлагающие надежную двузначную доходность, либо в бумаги конкурентов, таких как X5 Group или Fix Price.

9. Инвестиционная привлекательность акций и прогнозы аналитиков

Инвестиционный профиль акций ПАО «Магнит» трансформировался из консервативной стоимостной истории в классическую историю финансового оздоровления и разворота. На данный момент компания оценивается рынком с существенным дисконтом к своим историческим мультипликаторам, однако этот дисконт оправдан фундаментальными рисками.

Внутренние презентационные материалы компании декларируют амбициозный целевой ориентир стоимости акции на уровне 4 500 рублей, что предполагает потенциал роста в 93% на горизонте 24 месяцев. Логика столь оптимистичного прогноза строится на следующих допущениях:

- Пик капитальных затрат (почти 350 млрд руб. за два года) пройден. В 2026-2027 годах высвободившийся денежный поток будет направлен на гашение долга.

- Снижение ключевой ставки ЦБ приведет к резкому падению финансовых расходов (которые сейчас "съедают" всю операционную прибыль), что вызовет взрывной рост чистой прибыли (эффект финансового рычага в обратную сторону).

- Синергии от глубокой интеграции «Азбуки вкуса» и «Самбери» начнут в полной мере отражаться в росте маржи EBITDA.

Тем не менее, независимые консенсус-прогнозы инвестиционных домов демонстрируют значительный разброс оценок, отражая неуверенность рынка в сроках реализации позитивного сценария.

- Краткосрочный горизонт (до 6 месяцев): Аналитики (в частности, БКС) видят ограниченный потенциал роста. Текущий таргет на май 2026 года установлен в районе 2 600 рублей, что практически совпадает с текущими котировками (около 2 560 руб.). Отсутствие драйверов в виде дивидендов и слабая рентабельность создают давление на акции.

- Долгосрочный горизонт (12-24 месяца): Консенсус-прогнозы на горизонте 2026-2027 годов предполагают целевой диапазон от 3 600 до 4 800 рублей, что обещает доходность от 40% до 85%. Этот сценарий реализуем исключительно при смягчении монетарной политики. Аналитики подчеркивают, что бумаги подходят только агрессивным инвесторам, готовым пересидеть 2-3 года волатильности.

10. Выводы и инвестиционные рекомендации

Резюмируя глубокий фундаментальный анализ отчетности ПАО «Магнит» за 2025 год, макроэкономических факторов и конкурентной среды, можно сделать следующие структурированные выводы:

- Фундаментальное и операционное позиционирование: ПАО «Магнит» остается национальным гигантом с выручкой 3,5 трлн рублей и развитой омниканальной архитектурой. Однако компания проигрывает ключевым конкурентам (прежде всего X5 Group и «Ленте») в операционной маневренности. Рост бизнеса носит экстенсивный характер и сопровождается эрозией рентабельности по EBITDA до 4,8% из-за неспособности абсорбировать инфляцию издержек.

- Оценка рынка долга и безопасности облигаций: Беспрецедентный рост долговой нагрузки (Net Debt/EBITDA на уровне 3,6х по МСФО 16) и процентных расходов привел к формированию чистого убытка в 31,6 млрд рублей. Тем не менее, продолжать удерживать облигации эмитента абсолютно безопасно. Накопленная подушка ликвидности в размере 244,5 млрд рублей полностью нивелирует риск дефолта по краткосрочным выпускам 2026 года (около 198 млрд руб.).

- Оценка дивидендной привлекательности: На фоне отрицательного свободного денежного потока и масштабных убытков выплата дивидендов в 2026 году исключена. Удерживать акции ПАО «Магнит» в портфеле, ориентированном на дивидендную доходность, категорически не рекомендуется. Целесообразна ребалансировка в активы с меньшей долговой нагрузкой (X5, Fix Price). Потенциал дивидендной доходности на ближайший год равен 0%.

- Инвестиционная привлекательность акций: Акции компании перешли в категорию спекулятивных активов повышенного риска. Покупка бумаг является ставкой на прохождение пика процентных ставок в экономике и завершение цикла капитальных затрат.

- Потенциал роста котировок: Краткосрочный потенциал роста исчерпан (таргет 2 600 руб.), котировки будут находиться под давлением негативного новостного фона об убытках. Однако на горизонте 2-3 лет долгосрочный потенциал роста оценивается в диапазоне от 40% до 90% (целевые цены 3 600 – 4 500 рублей).

Итоговая рекомендация: Инвесторам на рынке облигаций — «Держать» до погашения, фиксируя высокую купонную доходность при приемлемом риске. Инвесторам на рынке акций — «Нейтрально» для существующих позиций, если инвестиционный горизонт превышает 24 месяца. Для формирования новых позиций в акциях оптимально дождаться первых признаков разворота и стабилизации маржи EBITDA в промежуточной отчетности 2026 года.

В портфеле дочерей не держу акции данного Эмитента.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННО РЕКОМЕНДАЦИЕЙ.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ