Разбираем финансовую отчетность Газпрома. Внутри — реальные цифры доходов и честный прогноз по дивидендам. Стоит ли сейчас держать эти акции в портфеле или от них лучше избавиться.

Иллюзия хорошего отчета

Красивые заголовки в новостях часто создают ложное чувство безопасности. За 1 квартал 2026 года чистая прибыль компании по РСБУ составила 147,5 млрд рублей. Годом ранее бизнес показал убыток 18,1 млрд рублей. Сначала кажется, что ситуация выправляется.

Если отбросить эмоции и изучить детали, мы увидим оглушительную тишину затяжную стагнацию в финансовых потоках. Выручка гиганта не показывает роста и даже немного снизилась до 1,794 трлн рублей. Бумажная прибыль прикрывает фасад, но фундамент бизнеса проседает.

Суровая реальность цифр МСФО 2025

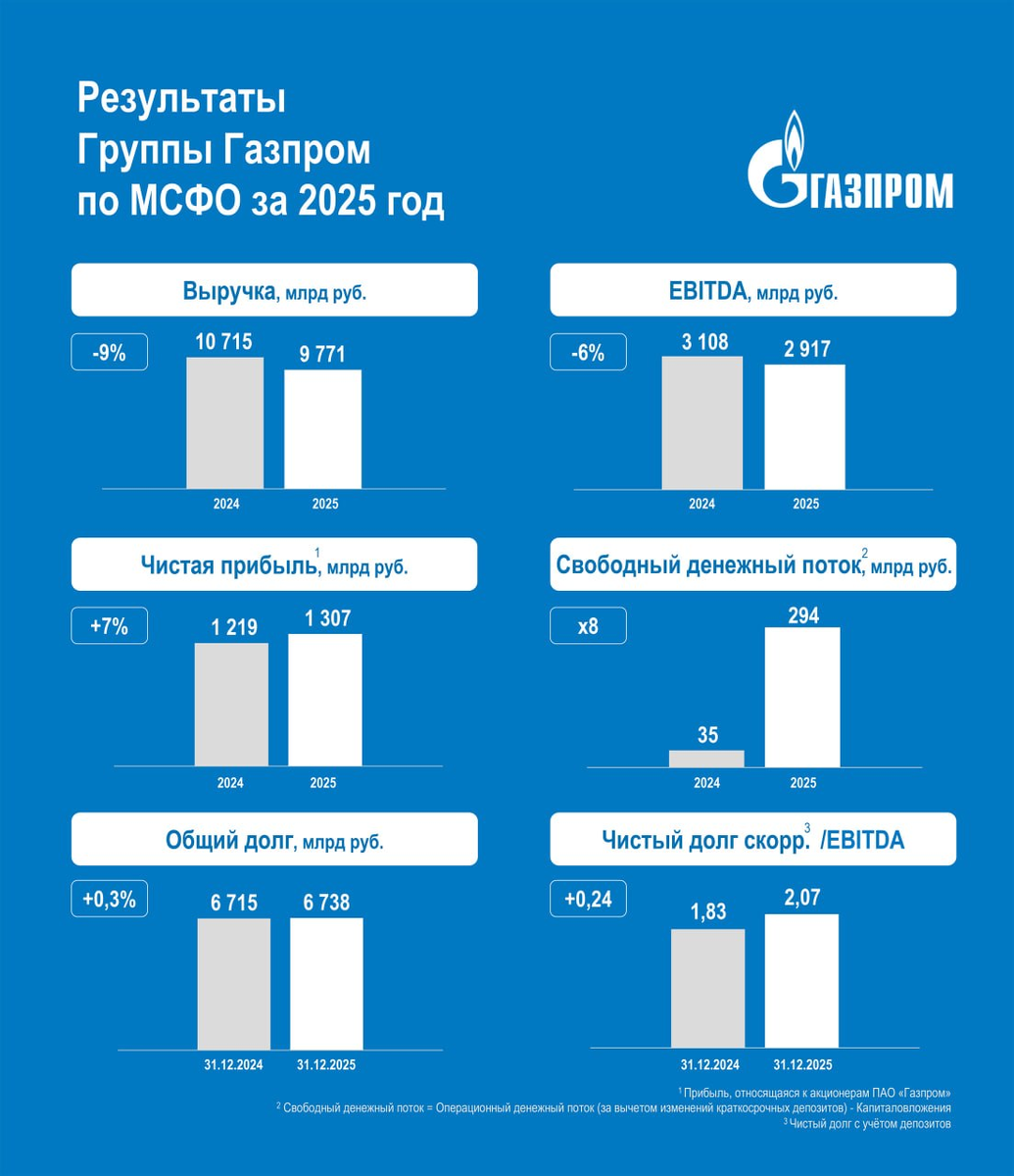

По итогам прошлого года чистая прибыль по МСФО выросла на 7% и достигла 1,3 трлн рублей. При этом реальная отдача от операционной деятельности выглядит гораздо слабее. Фиксируем ключевые метрики падения:

- Выручка сократилась на 9%

- Операционная прибыль упала на 10%

- Показатель EBITDA просел на 6%

Долговая нагрузка тянет компанию на дно, словно тяжелый якорь. Отношение чистого долга к EBITDA выросло до 2,1х против 1,8х годом ранее. Займы копятся, а операционная эффективность бизнеса падает.

Куда уходят деньги и будут ли выплаты

Главный прагматический интерес акционера заключается в получении дивидендов. Заработанную прибыль руководство планирует направить на погашение растущего долга и масштабную инвестиционную программу. Объем этих затрат оценивается в 2,54 трлн рублей.

Щедрых выплат в ближайшее время ждать не стоит. Вся свободная ликвидность уйдет на обслуживание инфраструктурных проектов и закрытие кредитов.

Вместо вывода

Текущее состояние бизнеса несет больше скрытых рисков по сравнению с потенциальной выгодой. Разумным решением выглядит перераспределение средств в пользу компаний с прозрачной дивидендной политикой и устойчивым денежным потоком. Мы предпочитаем не замораживать капитал в проблемных активах и ищем более сильные идеи на рынке.

Автор материала: Владимир Ткаченко, опыт в трейдинге с 2021 года.

Механика. Структура. Дисциплина.

Какие акции купить в 2026 году?

Если вы ищете другие устойчивые активы для защиты и приумножения капитала, переходите в наш закрепленный навигатор по рынку акций.