Внесли досрочный платёж, а переплата почти не изменилась — в чём ошибка

Вы открываете приложение банка вечером после того, как внесли досрочный платёж. Ожидали увидеть заметное снижение переплаты, а цифры почти такие же.

Платёж или срок изменились, но не так, как вы представляли, и возникает ощущение, что толку от досрочки нет.

Дома начинаете объяснять близким, что внесли деньги, а эффекта почти не видно. Сомневаетесь, не зря ли напрягались с этим платежом, и хочется быстро разобраться без сложных терминов.

Обычно путаница в том, что вы считаете экономию по будущим процентам в голове, а банк пересчитывает по правилам аннуитета и той опции, которая была выбрана в заявлении.

Дальше разберём, что именно даёт досрочка и почему эффект иногда выглядит слабым.

Как устроено снижение переплаты после досрочки

В начале срока кредита большая часть вашего ежемесячного платежа уходит в проценты, поэтому досрочка ближе к концу срока даёт меньший эффект, чем если бы вы внесли ту же сумму в первый год.

Аннуитет распределяет проценты неравномерно, и интуиция часто подводит.

Проценты, которые вы уже заплатили, не возвращаются.

Досрочное погашение влияет только на будущие начисления, поэтому общая переплата в ощущениях почти не двигается, хотя реально вы сокращаете то, что ещё предстоит начислить.

Если вы выбрали уменьшение платежа, экономия по процентам может быть меньше, чем при сокращении срока.

Зато ежемесячная нагрузка снижается заметнее, и этот эффект виден сразу, но не в строке переплаты.

Типичные ошибки при оценке досрочного погашения

Вы считаете экономию по разнице между старой суммой всех платежей и цифрой из калькулятора, не сверяясь с фактическим новым графиком.

Сейчас кажется, что банк не учёл досрочку, и вы принимаете решения на неверной базе. В итоге разочаровываетесь и теряете мотивацию продолжать.

Вносите досрочный платёж без явного выбора, что менять, или автоматически соглашаетесь на вариант банка. Сейчас это удобнее, не нужно разбираться.

В долгую получаете другой эффект: платёж меньше, а переплата снижается слабее, хотя цель была именно сократить проценты.

Смотрите только на ежемесячный платёж и делаете вывод про переплату.

Видите, что почти ничего не изменилось, и упускаете ключевой момент: эффект может быть в сроке или в сумме будущих процентов, которые ещё не начислены.

Забываете про сопутствующие расходы, которые не зависят от досрочки. Страховка и комиссии по отдельным услугам остаются, а вы ждёте, что они тоже исчезнут.

Картинка кажется несправедливой, вы ошибочно приписываете эти суммы процентам и неверно оцениваете выгоду.

Делаете досрочку нерегулярно и в разные даты, а сравниваете с идеальным сценарием, как будто платёж ушёл в начале периода.

Эффект кажется слишком маленьким, сравнение некорректно, и это укрепляет ощущение, что досрочка не работает.

Как проверить реальный эффект и выбрать правильный вариант

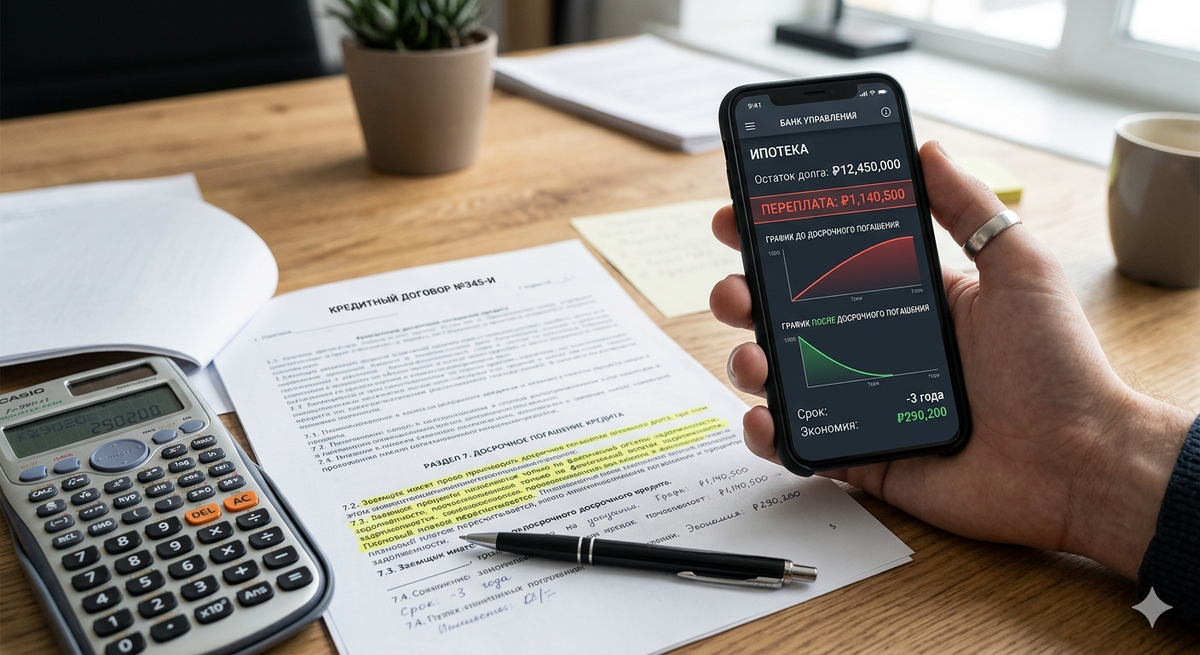

Начните с проверки факта пересчёта. Откройте новый график после досрочного платежа и найдите, что именно изменилось в параметрах кредита: срок, платёж, остаток долга.

Посмотрите, с какой даты это действует, чтобы понимать, откуда считать экономию.

Сравнивайте не общую переплату в голове, а будущие проценты по графику. Возьмите старый график и новый, найдите строку с процентами на ближайшие месяцы и посчитайте, сколько процентов осталось заплатить.

Разница между двумя суммами — это ваша реальная экономия.

Уточните, какой вариант применён банком: уменьшение срока или уменьшение платежа. Сопоставьте его со своей целью.

Если цель снизить переплату, чаще логичнее сокращать срок.

Если цель снизить нагрузку, выбирайте снижение платежа и принимайте меньшую экономию по процентам.

Проверьте, не смешали ли вы проценты с другими затратами.

Отдельно выпишите, что относится к процентам по кредиту, а что к страховке и комиссиям.

Это поможет не ждать от досрочки того, чего она не меняет.

Обратите внимание на момент в сроке кредита. Если вы уже далеко за серединой, объясните себе заранее, что главный процентный слой мог быть уже уплачен.

Эффект будет скромнее, но всё равно реальным в будущих начислениях.

Зафиксируйте для себя правильный способ подачи досрочки. В заявлении или настройках выберите нужный вариант пересчёта и сохраняйте подтверждение.

Это избавит от споров с собственными ощущениями потом.

Перед следующим досрочным платежом сделайте мини-проверку на одну страницу. Запишите сумму досрочки, выбранный вариант, ожидаемое изменение — срок или платёж — и место, где вы это проверите в графике после операции.

- Примеры «опасных» формулировок из договоров

- «Подключение к программе финансовой защиты» → платная страховка.

- «Абонентское обслуживание счёта» → ежемесячная комиссия.

- «Информирование о состоянии счёта» → плата за СМС‑уведомления.

- «Вознаграждение за обслуживание кредита» → скрытая комиссия.

Досрочное погашение в разные месяцы

При досрочном погашении 100 000 рублей в разные месяцы переплата будет уменьшаться, но величина экономии зависит от того, в какой период внесён платёж. Это связано с тем, что в начале срока большая часть ежемесячного платежа уходит на погашение процентов, а не основного долга. banki.ru +1

Для наглядности рассмотрим три сценария:

- Досрочное погашение в 1-й месяц.

- Досрочное погашение в 30-й месяц (середина срока).

- Досрочное погашение в 59-й месяц (почти в конце срока).

1. Досрочное погашение в 1-й месяц

Если внести 100 000 рублей в первый месяц, остаток долга сократится до 900 000 рублей. Это существенно уменьшит общую переплату, так как в начале срока проценты составляют большую часть платежа.

Результат:

- Новый остаток долга: 900 000 рублей.

- Переплата сократится примерно на 50–60 тысяч рублей (зависит от перерасчёта графика).

2. Досрочное погашение в 30-й месяц

В середине срока доля процентов в платеже уже меньше, чем в начале, но всё ещё значительна. Досрочное погашение в этот период также снизит переплату, но экономия будет меньше, чем при раннем погашении.

Результат:

- Переплата сократится примерно на 30–40 тысяч рублей.

3. Досрочное погашение в 59-й месяц

Ближе к концу срока большая часть процентов уже выплачена, поэтому досрочный платёж в этот период уменьшит переплату минимально.

Результат:

- Переплата сократится всего на несколько тысяч рублей.

Сравнение сценариев

Месяц досрочного погашенияЭкономия на переплате1-й месяц~50–60 тыс. руб.30-й месяц~30–40 тыс. руб.59-й месяц~несколько тыс. руб.

Важные замечания

- Точные цифры могут отличаться в зависимости от условий банка (например, даты начисления процентов, способа перерасчёта графика).

- При досрочном погашении можно выбрать: сократить срок кредита или уменьшить ежемесячный платёж. Первый вариант обычно выгоднее для снижения переплаты. bankiros.ru +2

- Рекомендуется вносить досрочный платёж в день ежемесячного платежа, чтобы вся сумма пошла на погашение основного долга, а не на проценты. bankiros.ru +1

Для точных расчётов можно использовать онлайн-калькуляторы с функцией досрочного погашения, например, на сайтах https://calcus.ru/kreditnyj-kalkulyator-s-dosrochnym-pogasheniem или https://www.vbr.ru/banki/kredity/calculator/dosrochnoe-pogashenie

Пример из практики

В комментариях один подписчик жаловался, что после досрочки переплата не упала. Он внёс крупную сумму, открыл приложение, увидел почти прежнюю переплату и решил, что досрочка бесполезна.

При этом банк уменьшил платёж, хотя цель была снизить проценты, и он включал в переплату ещё и страховку.

Мы разобрали его график. Он открыл старую и новую версию, сравнил будущие проценты до и после, отделил проценты от прочих расходов.

Затем в следующем заявлении выбрал уменьшение срока и проверил, что изменилось именно оно.

Он увидел, где была ошибка в расчёте, и получил понятный эффект, который совпал с целью.

Экономия не выглядела огромной по первой цифре в приложении, но в сумме будущих процентов разница была заметной, и это успокоило.

Досрочка работает, но эффект зависит от выбранного варианта и момента в графике. Аннуитет делает снижение переплаты неочевидным, потому что основная часть процентов уже уплачена в начале срока.

Выбор между уменьшением срока и платежа меняет и результат, и ощущения.

Откройте график после последнего досрочного платежа. В двух местах проверьте, что банк изменил — срок или платёж, и как изменилась сумма будущих процентов.

Затем решите, какой вариант заявления вам нужен дальше под вашу цель.