Разбираем отчёт за 2025 год, выкуп префов, полное отсутствие дивидендов и отвечаем на главный вопрос: почему эта компания — самая рискованная, но и самая многообещающая в нефтяном секторе

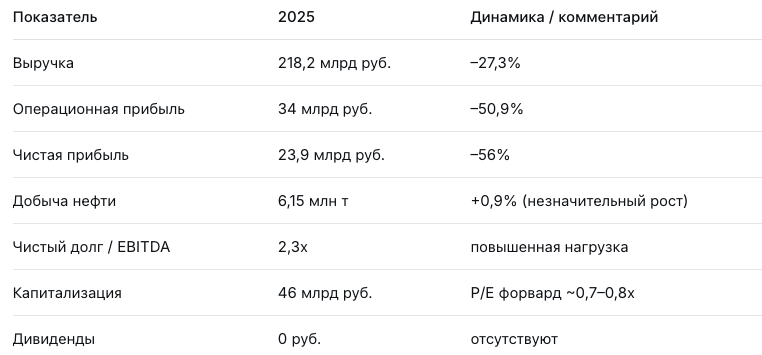

РуссНефть занимает 6 место по добыче нефти в России. Компания владеет активами в Западной Сибири, Волго-Уральском регионе и Центральной Сибири. В 2025 году выручка упала на 27,3% (до 218,2 млрд руб.), чистая прибыль сократилась на 56% (до 23,9 млрд руб.). Операционная прибыль рухнула на 50,9%. Ни дивидендов, ни свободного денежного потока. Казалось бы — ужас. Но капитализация компании составляет всего 46 млрд руб., а форвардный P/E на 2026–2027 годы оценивается в 0,7–0,8х. Это практически даром, если верить в восстановление.

Главная интрига — не текущая прибыль, а перестройка структуры капитала. РуссНефть уже выкупила около 2/3 привилегированных акций. Казначейский пакет обыкновенных акций достиг 25%. После полного погашения префов (процесс может затянуться до 2031 года) у компании исчезнет крупная обязательная дивидендная нагрузка, и высвободившийся денежный поток сможет направляться на дивиденды по обыкновенным акциям. В благоприятном сценарии вложения могут вырасти в 3–5 раз за 3–5 лет. Но риск — максимальный в секторе.

Я оцениваю РуссНефть как идею для сверхрискованного портфеля. Чтобы разобраться в деталях, пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Компания не платит дивиденды по обыкновенным акциям, FCF отрицательный. Но мультипликаторы смешные — рынок оценивает бизнес почти по цене годовой прибыли. Вопрос в том, сможет ли РуссНефть эту прибыль удержать и перенаправить акционерам.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы — космос, но логика выкупа префов обоснована»

Leo Vex — аналитик, оценивающий компании через цифры.

«Форвардный P/E РуссНефти на 2026–2027 годы составляет 0,7–0,8х. Это значит, что компания стоит меньше, чем её потенциальная годовая прибыль. Такое бывает только в кризисных историях. EV/EBITDA — 3,16х — тоже недорого. Но есть два "но": долг (чистый долг/EBITDA = 2,3х) и отсутствие дивидендов. Зато компания активно выкупает префы, которые имеют приоритет на дивиденды. После их погашения высвободится около 8–10 млрд руб. в год (экономия на дивидендных выплатах). Если эту сумму начать направлять на обыкновенные акции, дивидендная доходность может составить 15–20% к текущей цене. Моя целевая цена — 250 руб. (сейчас 116–120 руб.). Потенциал роста — более 100% за 2 года. Но это сценарий "если всё сложится". Риск очень высок».

🛡️ Ella Sterling: «Это ставка на реструктуризацию, а не на текущий бизнес»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Как риск-менеджер я не могу рекомендовать РуссНефть для дивидендного портфеля. Дивидендов нет, долг растёт, свободный денежный поток отрицательный. Единственный позитив — выкуп привилегированных акций. Компания уже выкупила около 2/3 префов, и если процесс завершится, то:

- Исчезнет обязательная дивидендная нагрузка (префы имели приоритет).

- Высвободившиеся средства можно будет направить на снижение долга или дивиденды по обычке.

- Уменьшится количество акций в обращении, что повысит EPS на оставшиеся бумаги.

Но процесс может растянуться до 2031 года. Это горизонт 5 лет. Я бы рассматривал РуссНефть только как малую (1–3% портфеля) венчурную ставку. Не для слабонервных».

🚀 Kai Zero: «Технически — дно, спекулянты уже присматриваются»

Kai Zero — трейдер, ищущий точки входа.

«Акции РуссНефти упали с 600–700 руб. (в 2014–2016) до текущих 116 руб. — коррекция более 80%. На недельном графике — долгосрочный нисходящий тренд, но сейчас цена в зоне исторических минимумов. Объёмы низкие, но есть признаки накопления. Для спекулянта это классический "дно". Я уже покупаю небольшую позицию со стопом ниже 90 руб. Цель — 180–250 руб. в течение 12–24 месяцев. Катализатор — новости о завершении выкупа префов или начала выплат по обычке. Если этого не случится, бумага может болтаться годами. Но риск оправдан потенциальной доходностью».

🎯 Главная идея: выкуп префов и перестройка капитала

РуссНефть уже выкупила около 2/3 привилегированных акций. Общий казначейский пакет обыкновенных бумаг достиг 25%. Цель — сократить будущие крупные выплаты по префам (которые зависят от цены Brent) и направить больше средств на снижение долга и, в конечном счёте, на дивиденды по обыкновенным акциям.

Что это даёт миноритариям обычки?

- После полного погашения префов исчезает приоритетный дивидендный поток.

- Высвобождается около 8–10 млрд руб. ежегодно (расчёт по историческим дивидендам).

- При текущей капитализации 46 млрд руб. это может обеспечить дивидендную доходность 15–20% при условии, что компания направит эти деньги на обычку.

- Плюс сокращение числа акций (выкупленные префы погашаются) увеличивает EPS на оставшиеся бумаги.

Риски:

- Процесс может затянуться до 2031 года.

- Компания может предпочесть направлять деньги на снижение долга, а не на дивиденды.

- Текущая прибыльность падает, и восстановление потребует роста цен на нефть и ослабления рубля.

💰 Прогноз дивидендов и целевая цена

Целевая цена через 24 месяца, по модели Leo Vex, — 250 руб. (потенциал роста +115%). При благоприятном сценарии завершения выкупа префов и начала дивидендных выплат в 2028–2030 годах возможен рост до 400–500 руб. (3–5 кратный). Но это очень долгосрочный горизонт.

📌 Мой личный взгляд

Я не держу РуссНефть в портфеле, потому что для меня риск слишком высок. Но я понимаю тех, кто входит. Причины интереса:

- Космически дешёвая оценка (P/E форвард < 1).

- Выкуп префов — мощный корпоративный драйвер.

- Потенциал дивидендов 15–20% после реструктуризации.

- Историческая недооценённость — капитализация упала на 74%, а бизнес не деградировал так сильно.

Моя рекомендация:

- Консервативным инвесторам — категорически нет.

- Дивидендным инвесторам — нет (дивидендов нет и не будет в ближайшие годы).

- Агрессивным инвесторам — можно выделить 1–3% портфеля на сверхдолгосрочную (5 лет) ставку.

- Спекулянтам — покупать на текущих уровнях со стопом ниже 90 руб., цель 180–250 руб.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: самый высокий риск может привести к самой высокой доходности, но всегда держите его в разумных пропорциях.