Рассказываю о своем инвестиционном портфеле российских акций, его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

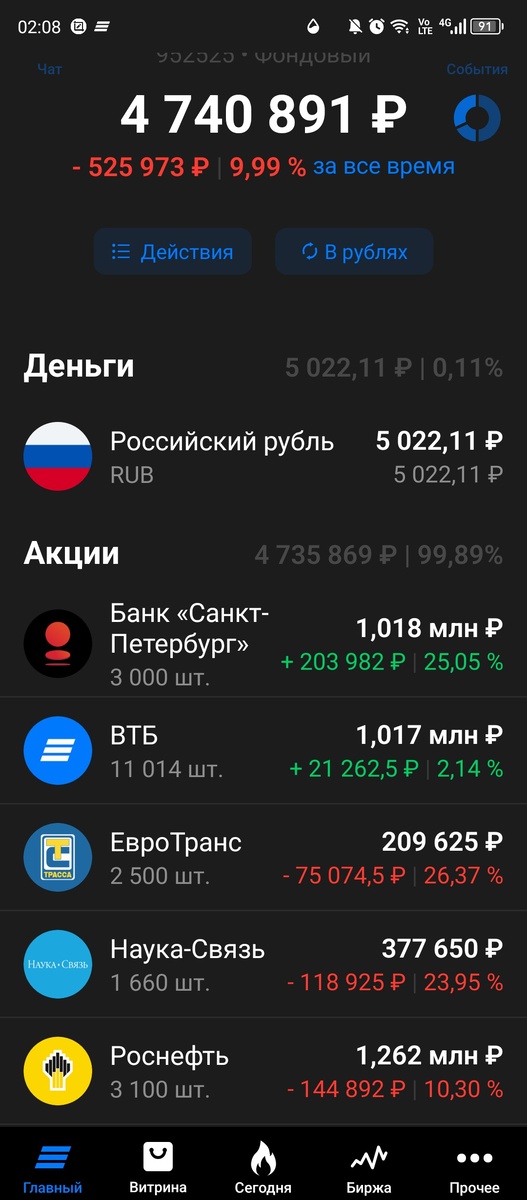

Подошла к завершению 234я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор). Портфель за неделю просел еще на 92 тысячи, как и индекс Мосбиржи, закрывшийся в пятницу вечером на отметке 2597,8 пункта, т.е. ниже «психологической отметки» в 2600 пунктов. Что это значит? Да хз, просто круглая цифра, а еще «поддержка/сопротивление на графике» и прочий астрологичекий бред :)

По текущим продажам/покупкам. Плановое пополнение на 5 тысяч и усе. Не купила ничего на этой неделе т.к. хотела пять штук ЭсЭфАй, и исходя из имеющихся на счету 5022 рублей выставляла заявки по 1003 рубля, но не сработало. Подождем, дивотсечка там 14го мая, может быть смогу купить до нее, а может и нет. Не принципиально, т.к. основные покупки все равно будут после дивотсечки.

Если почитать умных (глядя на их доходность и портфели так то и не скажешь, что умные) блогеров, то ЭсЭфАй все, надо бежать и ни в коем случае не покупать, основной доильный актив (Европлан) продан, надежды нет. В общем то да, Европлан, приносивший основные дивы продан, собственники судя по всему потихоньку выходят из бизнеса и тут варианты могут быть разные.

Продажа активов как с Европланом с распределением полученной прибыли (но конечно не в пример меньшей) либо просто продажа акций ЭсЭфАй как вот было недавно с 12,7% пакета, приобретенного неким ООО «Фининвектор».

Второй вариант для нас, миноритарных акционеров, пожалуй, менее предпочтителен т.к. если нынешние владельцы ЭсЭфАй полученную прибыль распределяют более-менее (хотя при желании и наличии свободного времени всегда можно найти к чему докопаться), то как оно будет в случае смены владельцев ЭсЭфАй большой вопрос.

Но и доля в ЭсЭфАй у меня исходя из наличия имеющихся ресурсов на покупку будет не особо тревожной, вот ближайшие дивиденды

+ еженедельные взносы на счет в сумме 30 тыс. в месяц. Еще на горизонте дивиденды ВТБ (пока все еще не понятно какие, но уж не менее 9,6 руб. на акцию) и целых два с чем то рубля от Роснефти. Тут уже 12 мая узнаем

С самой Роснефтью в таком количестве в портфеле я конечно села в лужу, чего уж тут скрывать :)

Вроде все правильно, купила на просадке, в расчете, что Трамп балабол каких еще свет не видывал в новейшей истории, так все и оказалось, никакого перемирия, пролив как был закрыт, так и остается по сей день без каких-то внятных перспектив, нефть под 100 за бочку, запасы падают

Но почему-то вместе с запасами падают и цены акций нефтянников. Тут надежда только на более радужную отчетность за первое полугодие где в полной мере будет видно изменившиеся цены на реализованную компанией нефть. Ну окей, подожду, не по 513 рублей все-таки брала :)

Что еще? Евротранс все еще в портфеле. Попадал потихоньку ниже 80 рублей и завершил торговую неделю на 83,85 рублей отыграв за день все недельные поползновения. Видимо не было просрочек по выплатам, что конечно удивительно для данного эмитента.

Может быть усреднить на очередной просадке? Ну уж нет, если усреднять чего, то лучше ПАО «СмартТехГрупп» (акак Кармани). Там, то есть уверенные перспективы, что компания не загнется в 2026м и выплатит дивы. Да, несмотря на 2 млн. чистой прибыли по МСФО за 2025й дивы будут и возможно больше чем за 2024й.

Потому как есть 427 млн. ЧП от основной операционной компании (ПСБ Финанс) которые придут в этом году на Кармани и будут распределены в виде дивидендов за второй или третий квартал 2026 года, как было в прошлом году. Всю эту схему сам эмитент неоднократно разжевывал в своем телеграм-канале, но его судя по комментариям читаю я, администратор и несколько ботов.

За прошлый год из поступивших от ПСБ Финанс +300 млн. было распределено 280 млн. (82% ЧП) (тут цифры по памяти привожу, но порядок верный) что дало 8 копеек дивидендов на акцию.

В этом году возможно от ПСБ Финанс придет больше денег и чуть больше будет дивиденд, поэтому да, про целесообразность усреднения Кармани против Евротранс это не шутка : ) Но конечно если всерьез воспринимать п…лов вроде вот этого, то «усе пропало».

Ну и про еще одного эмитента в портфеле можно было бы расписать, но уже особо нечего. ПАО «Наука-Связь». Вышел отчет по МСФО за 2025 год, еще 30 апреля, но как-то не доходили руки до него. Но там и смотреть особо не на что, чистая прибыль упала в 70 раз до 4 млн., если по итогам 2024го на акцию приходилось +17 рублей, то теперь менее 1 рубля. Но ребята крутятся,

надеюсь в 2026м будет полегче :) Отчет все же не столь чудовищен как у ТЗА или Сегежи, поэтому закрывать в минус пока не думаю, пусть лежит.

На этом на сегодня пока все, традиционная экселька с циферками :)

Продолжение следует…