Инфляция — это не просто рост цен в магазине. Это история о доверии, психологии и о том, почему печатать деньги — совсем не то же самое, что создавать богатство.

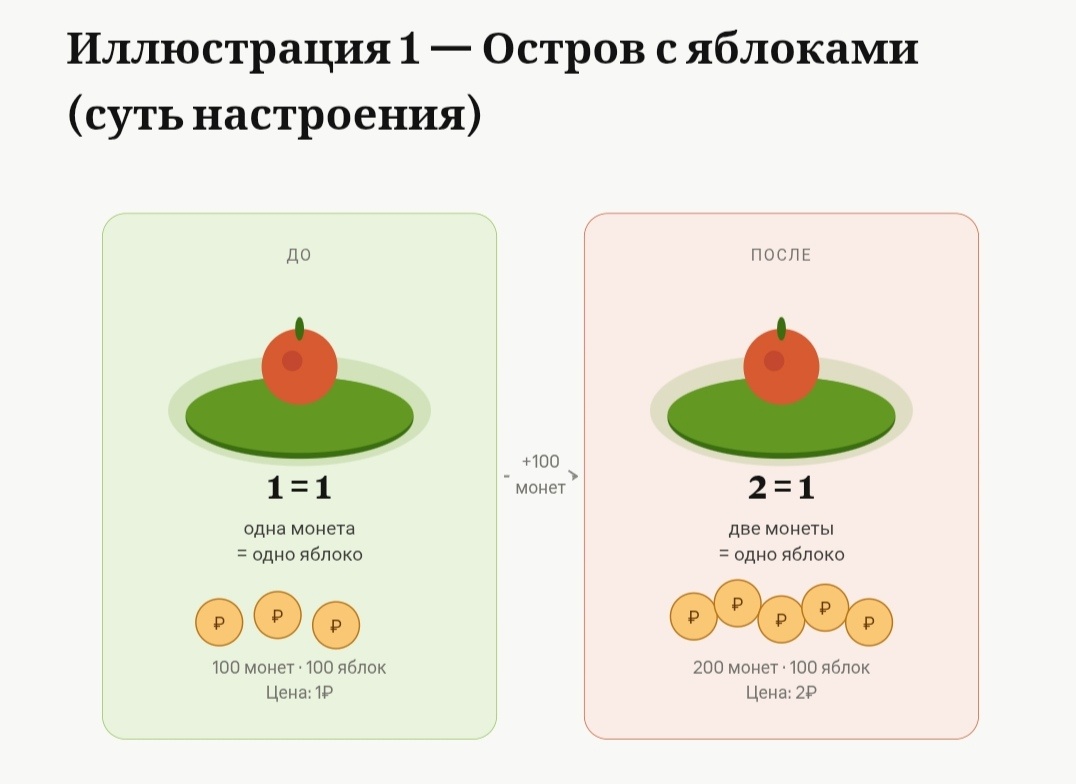

Представьте себе маленький остров, на котором живут сто человек. У каждого в кармане по одной монете. На острове ровно сто яблок. Одно яблоко — одна монета. Всё честно и понятно.

Теперь правитель острова решает облагодетельствовать народ: он печатает ещё сто монет и раздаёт их всем поровну. У каждого теперь по две монеты. Но яблок-то по-прежнему сто. Что происходит? Правильно — яблоко теперь стоит две монеты. Монета обесценилась вдвое.

Это и есть инфляция в своей чистейшей форме. Не злой умысел торговцев, не жадность супермаркетов — а простое математическое следствие того, что денег стало больше, а товаров — нет.

«Инфляция — это налог без законодательства. Она лишает людей богатства так же эффективно, как любой другой налог, но куда незаметнее»

Откуда она берётся на самом деле.

В реальном мире всё, конечно, сложнее. Инфляция рождается из нескольких источников сразу, и они постоянно переплетаются между собой.

Первый — это именно та история с островом, которую экономисты называют «монетарной инфляцией». Центральный банк выпускает много денег — например, чтобы финансировать военные расходы или выплаты населению во время кризиса. Денег в экономике становится больше, а вот заводы и фермы производят столько же. Итог предсказуем.

Второй источник — это рост издержек производства. Если нефть дорожает, дорожает всё: бензин, перевозки, пластик, электроэнергия. Предприниматель не может продавать себе в убыток — он поднимает цены. Покупатель платит больше. Это называется «инфляция издержек», и с ней особенно сложно бороться: это не избыток денег, а реальный дефицит ресурсов.

Третий — психологический. И это, пожалуй, самый коварный механизм из всех.

Интересные факты.

~3% считается «нормальной» инфляцией в развитых странах.

13 000% годовая инфляция в Германии в 1923 году на пике кризиса.

89,7 секстиллиона %пик инфляции в Зимбабве в 2008 г. — рекорд истории.

Самосбывающееся пророчество.

Если люди верят, что цены вырастут — они начинают покупать сейчас, пока дешевле. Магазины видят спрос и… поднимают цены. Работники требуют повышения зарплаты, ожидая подорожания. Бизнес закладывает в цену будущие издержки заранее. И вот уже инфляция растёт не потому что для этого есть объективные причины, а потому что все в неё поверили.

Это называется «инфляционные ожидания», и именно с ними центральные банки борются в первую очередь. Не с ценами — с убеждениями.

Знаменитая жёсткость Федеральной резервной системы США в 1980-х под руководством Пола Волкера была именно об этом: сломать психологию, даже если ради этого пришлось поднять ставку до 20% и спровоцировать рецессию.

«Когда все убеждены в росте цен — цены растут. Инфляция питается собственным ожиданием».

Кому инфляция выгодна — и это не шутка.

Парадоксально, но у инфляции есть бенефициары. И первый среди них — должник.

Представьте: вы взяли ипотеку на 10 лет. Через десять лет инфляция съела половину покупательной способности денег. Вы по-прежнему платите ту же сумму в рублях или евро — но эти деньги теперь стоят вдвое меньше. Вы отдаёте «лёгкие» деньги. Кредитор, напротив, получает обратно «похудевшие» средства.

Именно поэтому государства, у которых большой долг, исторически не были против умеренной инфляции. Она незаметно «съедает» долговую нагрузку. Пенсионеры и вкладчики при этом теряют — их сбережения тают.

Владельцы недвижимости или акций — чаще выигрывают: реальные активы дорожают вместе с ценами.

Что делать обычному человеку.

Инфляция — это не стихийное бедствие, с которым ничего нельзя сделать. Это, скорее, постоянный фоновый ветер, против которого нужно научиться ходить.

Держать все сбережения в наличных — значит гарантированно терять. Деньги под матрасом «работают в минус» каждый год на величину инфляции.

Банковский депозит защищает лучше, но только если ставка выше инфляции — что бывает не всегда.

Покупка реальных активов — жильё, акции компаний, золото, товары — исторически является лучшей защитой. Не потому что они «растут», а потому что они сохраняют ценность, когда деньги её теряют.

И, пожалуй, главное: понимание инфляции — это уже половина защиты от неё.

Когда вы знаете, как она работает, вы не паникуете, не скупаете гречку перед Новым годом и не принимаете финансовых решений под влиянием страха.

Экономика — это в первую очередь наука о поведении людей. И инфляция — лучшее тому доказательство: она существует не только в цифрах, но и в головах. А значит, здравый смысл — один из лучших инструментов, чтобы с ней справляться.

Внимание. Статья носит образовательный характер. Цифры приведены в иллюстративных целях. Конкретные инвестиционные решения следует принимать с учётом индивидуальных обстоятельств и, при необходимости, с привлечением финансового консультанта.