- Автор: Александер Арсланов

Почему немецкая система VBK так отличается от российской бухгалтерской школы

FiBu, KLR, Haushalt и Vergabe глазами человека, сравнившего две системы

Когда я впервые услышал в Германии название профессии Verwaltungsfachangestellter Land Berlin и Verwaltungswirtschafter, то подумал, что это не специальность, а целое учреждение. В российской системе всё звучит проще: бухгалтер, экономист, муниципальный служащий, специалист администрации. Немецкое название уже само по себе напоминает устройство системы — длинной, точной, многоуровневой.

Но по-настоящему меня заинтересовала не сама профессия, а одна из её дисциплин — VBK (Verwaltungsbetriebswirtschaft), административная экономика государственного управления.

Именно через VBK особенно хорошо видна разница между немецким и российским подходом к бухгалтерии, бюджету, учёту и организации работы государства.

Важно понимать: речь идёт только об одной дисциплине профессии Verwaltungsfachangestellter. Но даже этого достаточно, чтобы увидеть две разные модели подготовки специалистов.

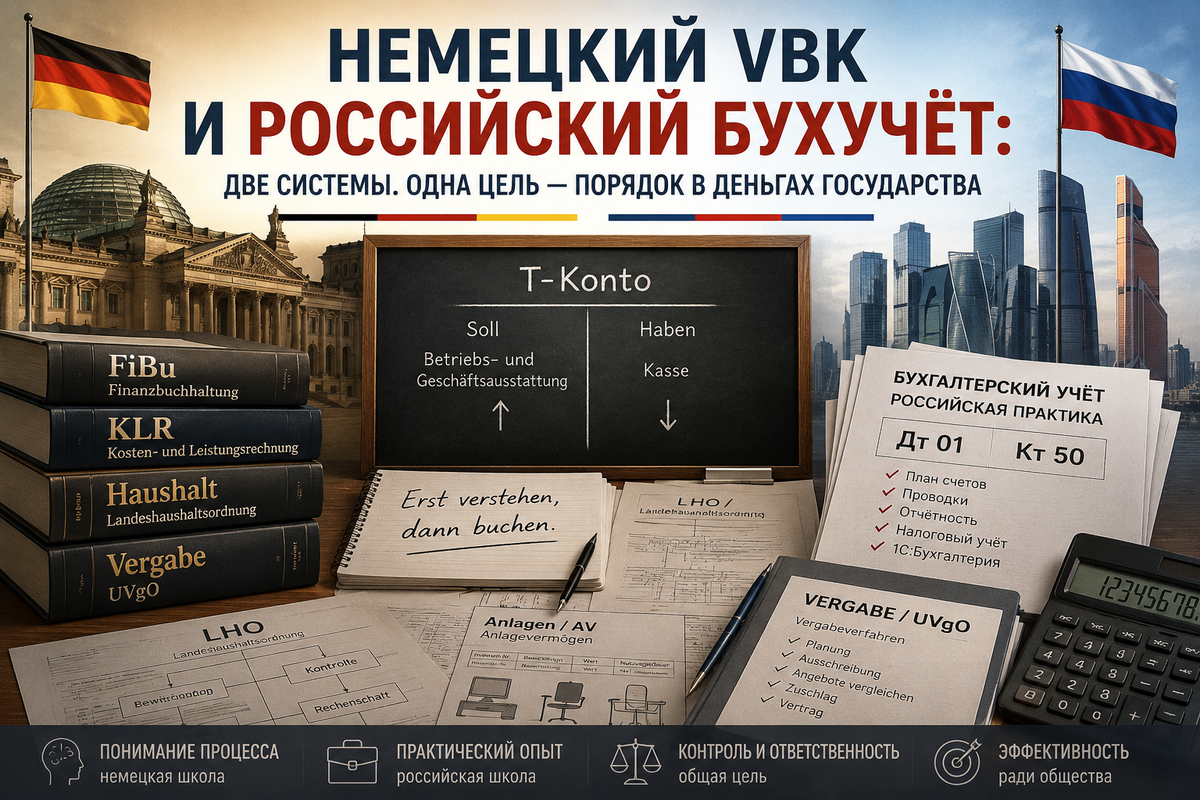

Внутри VBK объединены:

- FiBu — Finanzbuchhaltung (финансовая бухгалтерия);

- KLR — Kosten- und Leistungsrechnung (учёт затрат и эффективности);

- Haushalt — бюджет;

- Vergabe — государственные закупки и тендерные процедуры.

Для российского человека уже сама структура выглядит необычно. В России подобные дисциплины существуют отдельно:

бухгалтерия отдельно,

экономика отдельно,

госзакупки отдельно,

бюджет отдельно,

государственное управление отдельно.

В Германии всё соединено в одну административную цепочку:

деньги → бюджет → имущество → закупка → отчёт → контроль.

Именно это отличает немецкий подход — человека с самого начала учат видеть систему целиком.

Особенно заметно это в FiBu — финансовой бухгалтерии.

Немецкие студенты постоянно работают с T-Konto — Т-образными счетами. Слева дебет, справа кредит. В российском бухгалтерском учёте это тоже существует, но подход к обучению разный.

Российский студент довольно быстро привыкает к формуле:

«Дт 01 Кт 50».

Большое внимание уделяется:

- плану счетов;

- проводкам;

- отчётности;

- налоговому учёту;

- нормативной базе;

- работе в 1С.

Российская школа быстрее выводит человека в практическую работу. Будущий бухгалтер раньше начинает работать с документами, отчётами, законами и реальными задачами.

В Германии обучение строится иначе.

Преподаватель сначала требует понять сам экономический процесс.

Например, муниципальное учреждение покупает компьютер за наличные.

В немецкой аудитории сначала появляются два T-Konto.

Первый:

Betriebs- und Geschäftsausstattung — оборудование.

Здесь отражается увеличение имущества учреждения.

Второй:

Kasse — касса.

Здесь показывается уменьшение наличных средств.

И только потом появляется бухгалтерская проводка.

Главный принцип немецкой системы:

сначала понимание процесса — потом техника учёта.

Преподаватель постоянно задаёт вопросы:

- почему изменился баланс;

- почему увеличился актив;

- почему уменьшилась касса;

- как операция повлияла на имущество учреждения.

Иногда одна операция разбирается почти всё занятие.

Для человека, выросшего на российской скорости работы — проводка, документ, отчёт — это кажется медленным. Но немецкая система сознательно заставляет студента сначала понять внутреннюю механику движения денег.

И здесь невозможно не вспомнить Лука Пачоли — итальянского математика и монаха XV века, подробно описавшего принцип двойной бухгалтерии.

Тогда не существовало:

- калькуляторов;

- Excel;

- компьютеров;

- бухгалтерских программ.

Всё считалось вручную.

T-Konto позволяли видеть баланс прямо на бумаге:

слева одно движение денег,

справа другое.

Если суммы не сходятся — где-то ошибка.

Простая Т-образная форма пережила столетия именно потому, что позволяла контролировать движение капитала без техники.

И сегодня немецкие студенты продолжают вручную рисовать T-Konto, чтобы понимать структуру баланса, а не просто заучивать проводки.

Следующий крупный блок — KLR (Kosten- und Leistungsrechnung).

Если сравнивать с российской системой, это что-то между:

- управленческим учётом;

- экономикой предприятия;

- анализом хозяйственной деятельности.

Но немецкий KLR тесно связан именно с государственным аппаратом.

Студентов учат считать:

- сколько стоит работа отдела;

- сколько времени уходит на обработку заявления;

- насколько оправданы расходы;

- где возникают лишние затраты;

- сколько реально стоит государственная услуга.

Главный вопрос KLR:

во сколько обходится работа государства?

В российской системе чаще оценивается сам результат:

- услуга оказана;

- документ подготовлен;

- отчёт сдан.

Немецкая система дополнительно оценивает:

- стоимость процесса;

- затраты времени;

- эффективность ресурсов.

При этом у российской школы есть сильная сторона, которую в Германии замечаешь особенно ясно:

российские специалисты быстрее адаптируются к реальной нагрузке.

Российская система готовит человека к:

- постоянным изменениям;

- сложной нормативной среде;

- высокой интенсивности работы;

- быстрому принятию решений.

Немецкая система глубже объясняет структуру.

Российская — быстрее учит работать внутри практики.

Отдельное место занимает Haushalt — бюджет.

Здесь ключевую роль играет LHO (Landeshaushaltsordnung) — бюджетный порядок федеральной земли.

По сути это система правил:

- кто имеет право расходовать средства;

- какие существуют лимиты;

- как проходят проверки;

- как обосновываются расходы.

В Германии бюджет — это не просто финансовый документ.

Это система ответственности.

Отдельно изучаются:

- Anlagen — имущество учреждения;

- AV (Anlagevermögen) — основные средства.

Каждый объект:

- учитывается;

- амортизируется;

- получает инвентарный номер;

- проходит контроль движения.

Даже старый стол или компьютер в немецком учреждении остаётся объектом строгого учёта.

Внутри бюджетного блока изучается и HtR — хозяйственные и расчётные процессы:

- оформление расходов;

- движение платежей;

- согласование операций;

- подтверждение затрат.

Главная идея немецкой системы:

любое движение денег должно оставлять проверяемый след.

Отдельный большой блок — Vergabe, государственные закупки.

Особенно важна UVgO (Unterschwellenvergabeordnung) — система правил закупок ниже европейских порогов.

Студентов учат:

- оформлять конкурс;

- выбирать процедуру закупки;

- сравнивать предложения;

- избегать конфликта интересов;

- обеспечивать прозрачность.

Если администрация Берлина закупает мебель для школы, нельзя просто позвонить знакомому поставщику.

Нужны:

- документы;

- предложения;

- сравнение цен;

- официальное обоснование выбора.

Немецкая модель строится вокруг процедуры и контроля.

Российская — вокруг результата и способности быстро решать задачу.

И чем дольше наблюдаешь за VBK, тем сильнее понимаешь главное различие двух школ.

Немецкий студент сначала спрашивает:

«Почему система устроена именно так?»

Российский специалист чаще спрашивает:

«Как это правильно и быстро сделать?»

Немецкая система глубже объясняет внутреннюю механику финансовой машины государства.

Российская система быстрее готовит к реальной работе — с документами, нагрузкой, изменениями законодательства и постоянной практикой.

Именно поэтому российская бухгалтерская школа нередко даёт очень сильных практиков.

А немецкая — очень сильное понимание структуры и контроля.

И возможно, именно поэтому старые T-Konto, придуманные ещё во времена Лука Пачоли, до сих пор остаются основой немецкого обучения.

Потому что любая финансовая система — будь то бухгалтерия предприятия или бюджет государства — всё равно держится на балансе.

#VBK #Verwaltungsbetriebswirtschaft #Verwaltungsfachangestellter #FiBu #Finanzbuchhaltung #TKonto #Бухгалтерия #Бухучет #Германия #Россия #СравнениеСистем #KLR #KostenundLeistungsrechnung #Haushalt #LHO #Vergabe #UVgO #AV #Anlagevermögen #Госзакупки #Тендер #Бюджет #МуниципальноеУправление #Экономика #ЛукаПачоли #ДвойнаяЗапись #НемецкоеОбразование #ГосударственноеУправление #Финансы #1С #БюджетныйУчет #УправленческийУчет #Администрация #Берлин #Публицистика