Растёт мода на дисконтно-купонные облигации: Ростелеком готовит новый выпуск, облигации серии 003-01R, номинальный объём 20 млрд руб., срок 3,2 года, фиксированный квартальный купон, книга 22 мая. Свежая отчётность в закрытом разборе, оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Ростелеком

Краткая справка:

Провайдер высокоскоростного доступа в интернет, услуг платного телевидения, бренды Wink и more.tv, мобильной и фиксированной связи, дата-центров и облачной инфраструктуры, сервисов для компаний и госорганов.

Собрал показатели отчётности за 1 квартал 2026 года в закрытом разборе:

Основные показатели 1 квартала 2026 года:

- ЧД/OIBDA LTM: 2,2 -> 2,2

- OIBDA LTM/%: 2,8 -> 2,9

- Рентабельность по OBDA LTM: 37,5% -> 37,8%

Кредитные рейтинги: ruAAA от Эксперт РА, AAA(RU) от АКРА, AAA.ru от НКР со стабильными прогнозами. АКРА повысила рейтинг с AA+(RU) в декабре 2025 года. Оценки собственной кредитоспособности: AA-, AA+ и AA.

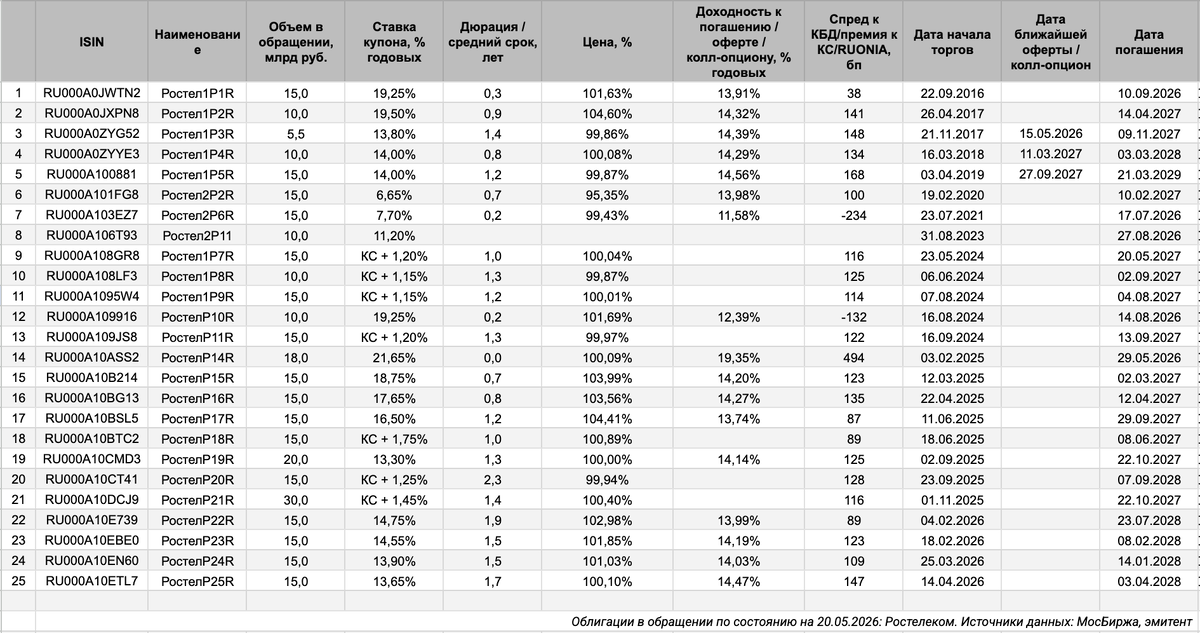

Облигации на МосБирже: Ростелеком

На бирже торгуются 25 выпусков на 363,5 млрд руб.: классика и КС-флоатеры, осталось 3 выпуска с офертами. Выглядит клубным Ростел2P11: 3 сделки на размещении.

Осталось погасить и пройти оферты на 74 млрд руб. в 2026 году: 24 млрд руб. в мае с учётом ЦФА на 6 млрд руб. Солидно выглядит объём платежей в 2027 году: 220,5 млрд руб. Новый выпуск добавляет выплаты в 2029 году, пора удлиняться.

Оценка выпуска: Ростелеком

Средний кредитный спред по выпускам компании с дюрацией 1+ лет: 125 бп по итогам торгов 20 мая, 100 бп за 6 месяцев. Близко к уровням рейтинговой группы AAA по индексу МосБиржи. Негусто с длинными выпусками конкурентами: выгасилось много выпусков с фиксированными купонами.

Выбрал компании для сравнения:

- МТС, ruAAA от Эксперт РА, AAA(RU) от АКРА, AAA.ru от НКР.

- Вымпелком, AA(RU) от АКРА и AA.ru от НКР.

Выпуски торгуются достаточно плотно безотносительно рейтинга: укладываются в диапазон 25-50 бп. Выглядит адекватным спред 100-125 бп по Ростелекому.

Итоги

Соберут заявки по облигациям 003Р-01R 22 мая: номинальный объём 20 млрд руб., срок 3,2 года, фиксированный квартальный купон. Цена размещения: 75% от номинала. Техническое размещение 28 мая. Информация по данным bonds.finam.ru.

Начальный ориентир: купон 4,5% годовых, что соответствует доходности к погашению 15,05% годовых, дюрации 3 года и спреду 135 бп к кривой ОФЗ. Пока с небольшой премией к старым выпускам и конкурентам. Понимаю желание эмитента сэкономить на текущих купонных платежах, оттянуть основную выплату на погашение. Остаётся вопрос к премии за риск: стоит ли более узкого спреда в сравнении со старыми выпусками высокая дюрация, потенциальная экономия на налоге за счёт ЛДВ, что актуально частным инвесторам, и меньший риск реинвестирования?

В задумчивости: практически любую сову можно пристроить на почти любой глобус, вопрос допусков и припусков. Для длинных бумаг логично смотреть в сторону ИИС, теряет актуальность история с ЛДВ. Остаются дюрация, риск реинвестирования и... отсутствие длинных бумаг с фиксированным купоном у Ростелекома: бодро собрал заявки Мегафон на классический короткий выпуск, утоптали спред к 110 бп, на вторичке оставались только флоатеры. Логично не забывать про ОФЗ, если купон активно пойдёт вниз на книге: веселее с ликвидностью. Пока начальный ориентир получается даже с небольшой премией к старым выпускам Ростелекома.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: