Новостройка (покупка на этапе строительства)

Вы покупаете квартиру, когда дом ещё не построен. Часто — на стадии котлована или нулевого цикла.

Плюсы новостройки:

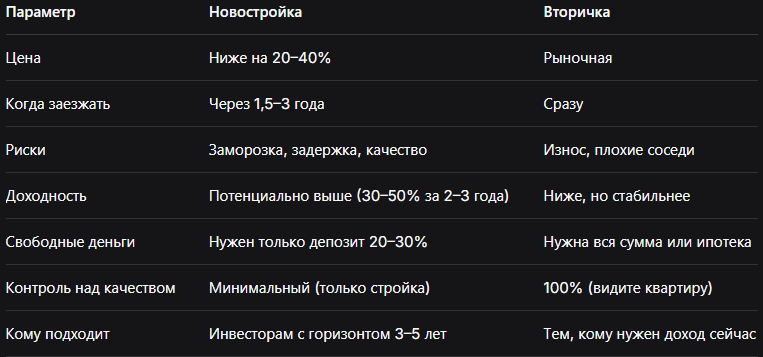

- Цена на 20–40% ниже рынка. На старте продаж застройщик даёт максимальные скидки, чтобы привлечь первых покупателей и собрать деньги на стройку.

- Выбираете лучшие варианты. Все этажи, все планировки, все видовые стороны — открыты. Через год лучших вариантов уже не будет.

- Рассрочка от застройщика. Часто беспроцентная. Внесли 20–30% — остальное платите частями или при сдаче.

- Двойной рост цены. За время стройки рынок растёт (5–10% в год). Плюс ваша скидка 20–40% уходит. Два фактора работают на вас.

- Всё новое. Вы — первый жилец. Техника, сантехника, отделка — в идеале.

Минусы новостройки:

- Ждать 1,5–3 года. Иногда дольше — задержки на Пхукете обычное дело.

- Риск заморозки стройки. Застройщик может обанкротиться или заморозить проект.

- Качество может не соответствовать рендерам. На картинках мрамор — в реальности дешёвая плитка.

- Не видите готовый объект. Покупаете «кота в мешке», доверяетесь застройщику.

Вторичка (готовая квартира)

Вы покупаете квартиру, которая уже построена. У неё есть реальный адрес, реальное состояние, реальные соседи.

Плюсы вторички:

- Можно заехать или сдать сразу. Никакого ожидания. Ключи — и вперёд.

- Видите объект своими глазами. Никаких сюрпризов. Вы ходите по квартире, открываете краны, включаете кондиционеры.

- Понятная инфраструктура вокруг. Школы, магазины, транспорт — всё уже есть. Никаких «построим через год».

- Можно торговаться. Скидка 5–15% — реальна. Продавцы на вторичке часто готовы уступить.

- Freehold уже оформлен, квота понятна. Никаких сюрпризов с «а можно ли иностранцу?».

Минусы вторички:

- Цена выше, чем на старте продаж. Скидку 40% вы уже не получите. Только рыночная цена.

- Квартира может быть с износом. Кондиционерам 5–10 лет, сантехника течёт, обои в пятнах.

- Планировка может быть устаревшей. В новых домах планировки лучше — больше света, продуманнее зонирование.

- Нет рассрочки от застройщика. Платите сразу или берёте ипотеку в тайском банке (что непросто).

Сравнительная таблица

Считаем на реальных цифрах (Бангтао)

Новостройка:

- Цена на старте продаж: 5 млн бат

- Депозит: 1 млн бат (20%)

- Рассрочка на 2 года: 4 млн бат частями (например, по 200 тыс. в месяц)

- При сдаче: квартира стоит 7 млн бат (реалистично для Бангтао)

- Прибыль: 2 млн бат за 2 года стройки

Вторичка в том же районе:

- Цена: 7 млн бат (сразу, как готовый вариант)

- Сдаёте с первого месяца: 25 000 бат/мес чистыми (после всех расходов)

- За 2 года доход от аренды: 600 000 бат

- Плюс рост цены за 2 года: +5% (консервативно) = 350 000 бат

- Итоговая выгода за 2 года: 950 000 бат

Вывод по расчётам:

- По доходности новостройка выигрывает (2 млн против 950 тыс.)

- Но в новостройке вы ждали 2 года и рисковали

- На вторичке доход скромнее, но вы получали деньги каждый месяц с первого дня

Что выгоднее инвестору — зависит от стратегии

Выбирайте новостройку, если:

- Ваш горизонт — 3–5 лет (не нужны деньги завтра)

- У вас есть деньги на первый депозит 20–30%

- Вы готовы ждать и контролировать стройку

- Вы не боитесь рисков (задержки, качество)

- Хотите максимальной доходности

Выбирайте вторичку, если:

- Вам нужен доход прямо сейчас (кэшфлоу с первого месяца)

- Вы не хотите рисковать (заморозка, задержки, качество)

- Вы хотите видеть квартиру до покупки

- Не готовы ждать 2–3 года

- Ваш горизонт — 1–3 года (быстрая перепродажа не ваш вариант)

Золотая середина:

Купить новостройку за 6–12 месяцев до сдачи. Цена уже не на 40% ниже рынка, а на 10–20%. Зато:

- Риск заморозки минимален — стройка почти готова

- Ждать не 3 года, а полгода-год

- Можно посмотреть шоурум и оценить качество

Что мы советуем клиентам

Из нашего опыта:

- Новичкам — вторичку. Понятно, прозрачно, без сюрпризов. Ошибиться сложнее.

- Опытным инвесторам — новостройку от проверенного застройщика. Риски ниже, доходность выше.

- Если бюджет ограничен — новостройку. Войти можно с депозитом 20–30%, а не платить всю сумму сразу.

- Если не любите риск — вторичку. Стабильность важнее потенциально высокой доходности.

Реальный пример из практики

Клиент купил новостройку в Бангтао от проверенного застройщика. Скидка на старте — 30%. Цена — 5,5 млн бат.

За 2 года стройки рынок вырос. К моменту сдачи дома такая же квартира стоила 7,8 млн.

Клиент продал квартиру через месяц после получения ключей. Чистая прибыль — 2,3 млн бат.

Вложил в депозиты и рассрочку в сумме 2 млн бат — вернул 4,3 млн.

На вторичке такую доходность получить почти невозможно. Но клиент готов был ждать и проверял застройщика через юриста.

Что Thailand Villa Center делает для клиентов

Мы подбираем объект под вашу стратегию:

Для новостройки:

- Проверяем застройщика (история, сданные объекты, суды)

- Проверяем квоту для иностранцев

- Проверяем документы через юриста

- Помогаем прописать защитные пункты в договоре

Для вторички:

- Проверяем состояние квартиры (износ, ремонт, техника)

- Проверяем историю продавца и документы

- Оцениваем ликвидность — как быстро продастся, если вы решите выйти

- Проверяем соседей и атмосферу в комплексе

Помогаем рассчитать реальную доходность (а не маркетинговые обещания). И честно говорим, какой вариант лучше под ваши цели.

Не знаете, что выбрать: новостройку или вторичку?

Напишите нам в комментариях или в личные сообщения. Расскажите про бюджет, цели и горизонт — разберём вашу ситуацию и подберём оптимальный вариант.