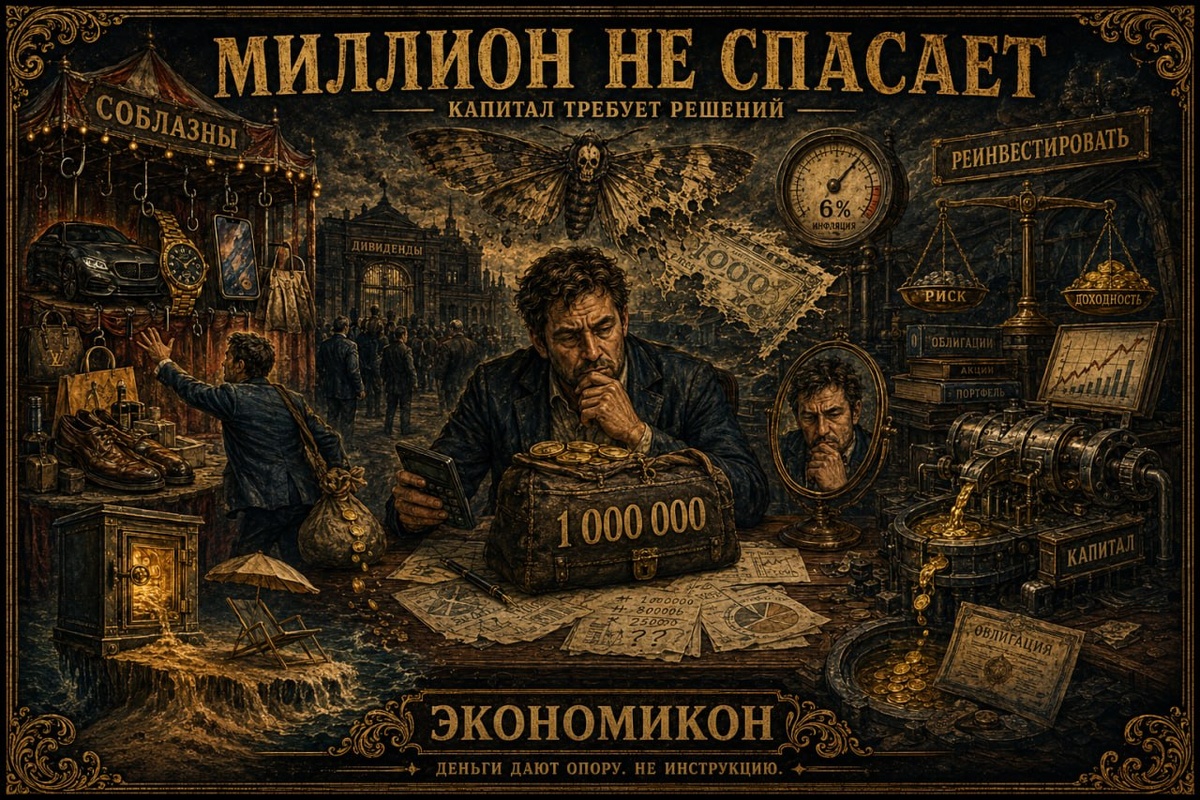

Миллион, который не сделает тебя счастливым

Постоянно натыкаюсь на материалы типа: “Накопи миллион, и дальше будет легче” в которых умные мальчики и девочки ссылаясь на сложный процент высчитывают, как легко будет жить, дышать и сосуществовать с природой и окружением, когда у тебя на счету будет миллион или больше.

Было время и я занимался данной ерундой, сидел вечерами и высчитывал сложный процент своих будущих накоплений, несомненно это мотивирует и дает толчок для действия, но правда состоит в том, что, когда у вас будет миллион или даже 10, легче не будет, появятся дополнительные соблазны, ответственность и финансовые вопросы, которые нужно будет решать.

В чем плюс? Плюс в том, что, если есть некая сумма на счету, которая еще и генерирует денежный поток, чувствуешь себя более уверенно. И чем больше сумма, тем больше уверенности испытывает индивид. Приходит осознание того, что благодаря накоплениям можно не зависеть от работы, есть некое плечо в виде финансов, которое может подсобить в трудную минуту.

Обман заключается в том, что в сумму в миллион или 10 миллионов большинство вкладывает слишком много ожиданий. Беседуя с людьми и предлагая им распределить виртуальную сумму в 10 миллионов большинство либо покупает хренову кучу барахла, либо кладет 10 миллионов на депозит и считает, что на получаемые денежные средства можно жить. При этом никто не задумывается про инфляционные другие риски. Т.е. если у нас официальная инфляция 6%, то для ее покрытия мы должны оставлять 6% прибыли в капитале. Если же кто-то считает, что инфляция не 6-ть, а 26%, то аналогичным образом из полученной прибыли 26% должно оставаться в капитале и это только для выхода в ноль, а если вы хотите чтобы ваш капитал рос выше инфляции, % реинвестирования будет больше.

Если представить, что у нас 10 миллионов, которые с депозита приносят нам 10% годовых при инфляции 6%, то логично, что мы можем выводить денег со счета не более 400 тысяч рублей.

Если мы говорим про фондовый рынок, то смело добавляем сюда: волатильность рынка, риски банкротства бумаг, невыплата дивидендов и купонов. И картина преобразуется совершенно иным образом.

Аналогично поступают эмитенты. Очень часто слышу возмущения, что кто-то из эмитентов не выплатил дивиденды, хотя обещали. Нужно учесть два ключевых пункта:

1) Мы живем в мире, в котором никто никому ничего не должен. Ожидания инвестора — это его личные проблемы.

2) У каждого эмитента есть дивидендная политика документ, который определяет, когда и в каком объеме платить дивиденды.

Читая дивидендную политику, мы видим, что большинство эмитентов не выводят 100% своей прибыли в дивиденды, а оставляют половину или даже больше на дальнейшее развитие бизнеса. Мы должны поступать аналогичным образом, т.е. реинвестировать часть получаемых денежных средств причем с оглядкой на инфляцию.

Тут и появляется пункт с приемлемой доходностью о которой мы очень часто говорим. У каждого инвестора свое понимание приемлемой доходности своего портфеля. У меня она 16% годовых – это тот рубеж ниже которого мне не хотелось бы падать.

Немного разочаровывающих цифр статистики:

- Средняя дивидендная доходность за 10 лет без учета изменения стоимости акций составила 8,5% за 10 лет

- Средняя официальная инфляция за 10 лет 8,3%

- Средняя купонная доходность ОФЗ за 10 лет составила примерно 8,5%. Купонная доходность корпоративных облигаций (с высоким рейтингом) за 10 лет составила 9,5%.

Видя эту статистику, нужно понимать, что получить 10% дивидендов с акций СБЕРА за 2023 год и 10% годовых за 2025 год это разные 10%.

К чему это всё? Это всё к тому, что чем больше у вас денег, тем больше будет поиска надежных инструментов с приемлемой доходностью. Большинство инвесторов смотрит уже совсем на другие вещи, не просто рост капитала, а на соотношение риск/доходность, отдачу от вложенного капитала (ROE). Положить деньги на депозит и жить на процент – это путь в никуда. Придется решать сложные финансовые задачки и чем раньше тем лучше.