Гибкий бюджет нужен в тот момент, когда компания впервые честно признаётся: жизнь не обязана идти по нашему плану. Продажи могут оказаться выше или ниже, производство может выпустить другой объём, сервисная служба может обработать не 1 000 заявок, а 1 400. И если после этого просто сравнить факт с первоначальным бюджетом, получится странный управленческий театр: вроде бы отклонения есть, но непонятно, кто действительно сработал хорошо, а кто просто попал в другой объём деятельности.

Представим столовую. В бюджете было заложено 1 000 обедов в месяц и расходы на продукты 300 000 рублей. Фактически продали 1 300 обедов, а продуктов потратили на 370 000 рублей. Если сравнить напрямую, получим превышение бюджета на 70 000 рублей. Можно уже строго смотреть на заведующую и спрашивать: «Почему перерасход?» Но если пересчитать план на фактические 1 300 обедов, то при норме 300 рублей на обед допустимый расход составил бы 390 000 рублей. И тогда вместо перерасхода появляется экономия 20 000 рублей. Вот здесь и начинается нормальный управленческий анализ.

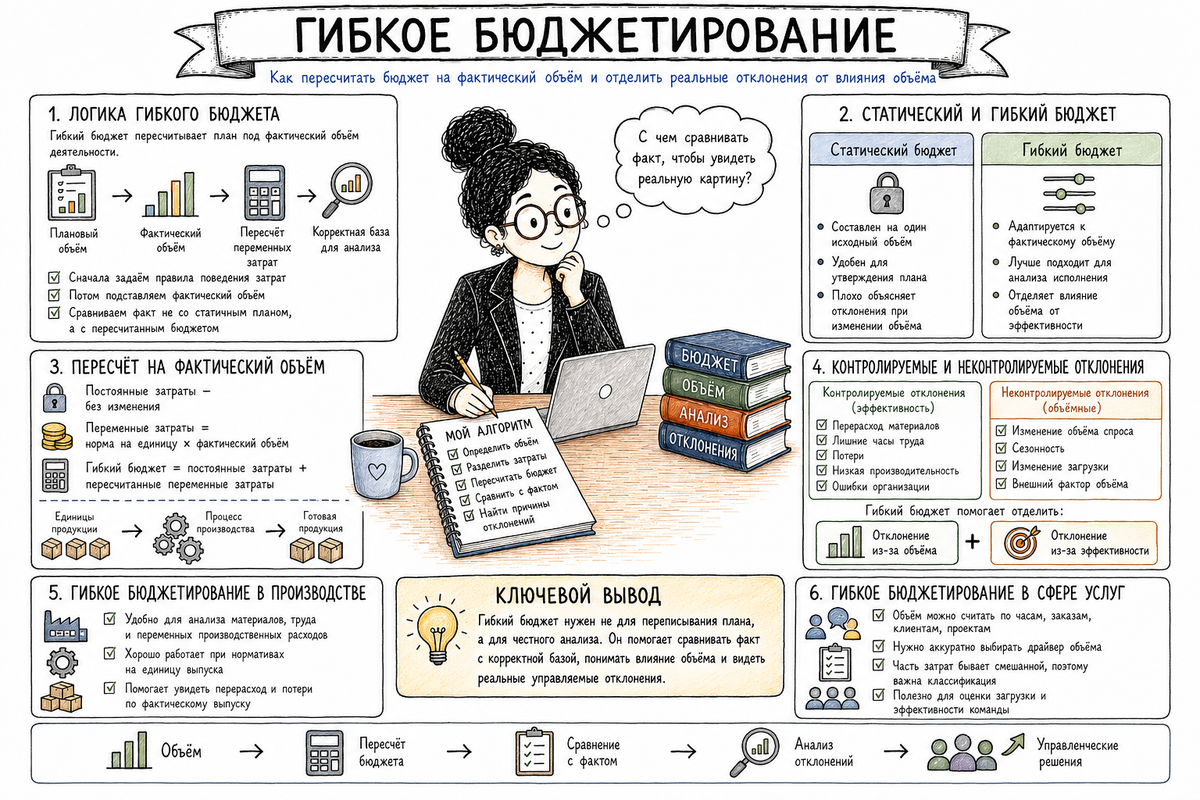

Логика гибкого бюджета

Гибкий бюджет — это бюджет, который пересчитывается под фактический объём деятельности. Он нужен не для того, чтобы задним числом «подогнать план», а для того, чтобы отделить влияние объёма от реального качества управления.

В обычном статическом бюджете компания фиксирует план на определённый объём: продать 10 000 единиц, произвести 8 000 изделий, обслужить 5 000 клиентов, выполнить 300 заказов. Но факт почти никогда не совпадает с этим объёмом идеально. Если объём изменился, часть затрат должна измениться вместе с ним. Переменные расходы растут или снижаются вслед за объёмом, постоянные расходы в пределах нормальной мощности обычно остаются прежними, а ступенчатые расходы меняются скачком, когда компания переходит на новый уровень нагрузки.

Гибкий бюджет говорит: сначала посмотрим, какой объём был фактически, потом пересчитаем плановые переменные расходы на этот объём, оставим постоянные расходы в разумной плановой величине и только после этого сравним с фактом. Такой подход делает план-факт анализ намного честнее.

Главная идея простая: нельзя одинаково оценивать расходы при разном объёме работы. Если производство выпустило больше продукции, оно почти неизбежно потратит больше материалов. Это ещё не плохое управление. Плохое управление начинается там, где материалов потратили больше нормы на фактический выпуск, где цена закупки оказалась выше ожидаемой без причины, где вырос брак, простои, сверхурочные или потери.

Статический и гибкий бюджет

Статический бюджет — это первоначальный утверждённый бюджет на плановый объём. Он важен, потому что фиксирует цели, рамки, ресурсы и ответственность. Например, компания утвердила: продать 100 000 единиц продукции, получить выручку 50 млн рублей, понести переменные расходы 30 млн рублей и постоянные расходы 12 млн рублей.

Но если фактический объём продаж составил не 100 000, а 120 000 единиц, прямое сравнение факта со статическим бюджетом будет искажать картину. Выручка, скорее всего, будет выше плана. Переменные расходы тоже будут выше плана. И это нормально, потому что компания работала в другом масштабе.

Гибкий бюджет пересчитывает плановые показатели на фактический объём. Если плановая переменная себестоимость была 300 рублей на единицу, то при фактическом объёме 120 000 единиц нормальный уровень переменных расходов составит 36 млн рублей, а не 30 млн. Постоянные расходы, если мощность не менялась, останутся на уровне 12 млн рублей. После этого уже можно сравнивать факт с гибким бюджетом и видеть настоящие отклонения.

Поэтому в анализе полезно держать три слоя: статический бюджет показывает первоначальную цель; гибкий бюджет показывает, каким должен был быть план при фактическом объёме; факт показывает, что реально произошло. Разница между статическим и гибким бюджетом объясняет влияние объёма. Разница между гибким бюджетом и фактом показывает управленческие отклонения по ценам, нормам, эффективности и расходованию ресурсов.

Пересчёт бюджета на фактический объём

Технически пересчёт гибкого бюджета начинается с разделения затрат по поведению. Нельзя просто умножить весь бюджет на коэффициент изменения объёма. Это грубая ошибка.

Если объём вырос на 20%, это не значит, что все расходы должны вырасти на 20%. Материалы, сдельная зарплата, упаковка, комиссия продавцам, доставка по заказам действительно могут зависеть от объёма. Аренда офиса, зарплата директора производства, амортизация оборудования, часть ИТ-расходов и бухгалтерия могут остаться прежними. Некоторые расходы растут не плавно, а ступеньками: например, при переходе на вторую смену нужен дополнительный мастер, при открытии нового склада появляется новая аренда, при увеличении количества заявок может понадобиться ещё один оператор.

Поэтому пересчёт делают по логике каждого вида затрат. Для переменных затрат используют норму на единицу объёма: на изделие, заказ, час, километр, обращение, клиента. Для постоянных затрат оставляют плановую сумму, если компания осталась в том же диапазоне мощности. Для ступенчатых затрат проверяют, был ли переход на новый уровень нагрузки. Если был, бюджет пересчитывается с учётом новой ступени.

Например, производственная компания планировала выпуск 10 000 изделий. Норма материала — 500 рублей на изделие. Постоянные расходы цеха — 2 млн рублей в месяц. Фактически выпустили 12 000 изделий. Гибкий бюджет по материалам будет 6 млн рублей, потому что 12 000 × 500 рублей. Постоянные расходы останутся 2 млн рублей, если не было новой смены, нового цеха или другого скачка мощности. Если фактические материалы составили 6,4 млн рублей, то управленческое отклонение по материалам — 400 тысяч рублей, а не 1,4 млн рублей по сравнению с исходным планом на 10 000 изделий.

Именно это отличие делает гибкий бюджет полезным. Он не ругает руководителя за сам факт роста расходов при росте объёма. Он показывает, насколько расходы соответствовали нормальной экономике фактической деятельности.

Контролируемые и неконтролируемые отклонения

Гибкий бюджет помогает аккуратнее разделять отклонения на контролируемые и неконтролируемые. Это важно не только для анализа, но и для оценки руководителей.

Контролируемые отклонения — это те, на которые руководитель действительно мог повлиять в своём периметре ответственности. Например, начальник производства может влиять на расход материалов по норме, уровень брака, простои, организацию смен, дисциплину выполнения производственного плана. Руководитель службы доставки может влиять на маршруты, загрузку машин, количество срочных рейсов, выбор подрядчиков в рамках согласованных правил. Руководитель отдела продаж может влиять на скидки, структуру клиентов, выполнение плана по объёму, качество прогноза.

Неконтролируемые отклонения — это то, что находится вне зоны влияния конкретного руководителя или зависит от внешних факторов и решений другого уровня. Например, резкий рост регулируемого тарифа, изменение курса валют, решение собственника открыть новый филиал, централизованное повышение зарплат, изменение налоговых правил, срыв поставок из-за внешних ограничений. Конечно, компания должна управлять и такими факторами, но нельзя автоматически записывать их в личную неэффективность руководителя подразделения.

Здесь важно не впасть в другую крайность. Руководители иногда любят объявлять неконтролируемым всё, что им неприятно объяснять. Поэтому границы ответственности должны быть описаны заранее: какие статьи контролирует подразделение, какие показатели являются его зоной влияния, какие отклонения анализируются совместно, а какие относятся к внешним условиям или решениям высшего уровня.

Гибкий бюджет помогает в этом разговоре, потому что убирает грубое искажение от изменения объёма. После пересчёта становится легче увидеть: отклонение возникло потому, что работы было больше, или потому что ресурсы использовались хуже, цены изменились, нормы не выдержаны, план был нереалистичен.

Гибкое бюджетирование в производстве

В производстве гибкий бюджет особенно полезен, потому что там много затрат напрямую связано с объёмом выпуска: материалы, комплектующие, технологическая энергия, сдельная зарплата, упаковка, часть производственных услуг. Если выпуск отличается от плана, статический бюджет почти всегда даёт искажённую картину.

Производственная логика гибкого бюджета обычно строится вокруг норм: сколько материала нужно на единицу продукции, сколько часов труда требуется, какая ставка оплаты, сколько энергии потребляет оборудование, какой допустимый уровень потерь или брака. При фактическом выпуске эти нормы пересчитываются на реальный объём, а затем сравниваются с фактом.

Допустим, планировали произвести 5 000 изделий. Норма материала — 2 кг на изделие, цена — 100 рублей за кг. В статическом бюджете материалы составили 1 млн рублей. Фактически произвели 6 000 изделий и потратили материалов на 1,32 млн рублей. Прямое сравнение покажет превышение 320 тысяч рублей. Но гибкий бюджет на фактический выпуск: 6 000 × 2 кг × 100 рублей = 1,2 млн рублей. Значит, настоящее отклонение — 120 тысяч рублей. Дальше его уже можно разбирать: это перерасход количества, рост цены закупки или изменение ассортимента.

В производстве особенно важно учитывать ассортимент. Если компания выпустила не просто больше продукции, а другой набор изделий, гибкий бюджет должен пересчитываться не только по общему объёму, но и по структуре выпуска. Иначе можно несправедливо оценить производство: более сложный ассортимент потребует больше материалов, времени, переналадок и контроля качества.

Также в производстве нужно отдельно смотреть мощность. Если фактический объём превысил план и компания перешла на сверхурочные, вторую смену или срочные закупки, часть отклонений будет связана не с плохой дисциплиной, а с решением работать выше обычного режима. Это не снимает вопрос эффективности, но меняет управленческую оценку.

Гибкое бюджетирование в сфере услуг

В сфере услуг гибкий бюджет не менее важен, хотя там сложнее найти «единицу продукции». Услуга часто нематериальна, неоднородна и зависит от нагрузки на людей. Но именно поэтому гибкое бюджетирование помогает навести порядок.

В сервисной компании драйвером бюджета может быть количество заявок, часов работы специалистов, клиентов на обслуживании, выездов, консультаций, обработанных документов, проектов, койко-дней, учеников, доставок, транзакций. Главное — выбрать такой показатель, который действительно объясняет нагрузку и расходы.

Например, в учебном центре расходы преподавателей могут зависеть от количества учебных часов и групп. Расходы кураторов — от количества слушателей и программ. Расходы на платформу — от числа пользователей или лицензий. А аренда аудитории может быть постоянной до определённого уровня, а затем увеличиться при открытии дополнительного помещения.

В службе поддержки клиентов бюджет можно пересчитывать по количеству обращений, но этого может быть недостаточно. Одно короткое обращение и один сложный инцидент требуют разного времени. Поэтому иногда лучше использовать не просто количество заявок, а часы обработки, категории сложности или нормативную трудоёмкость.

Главная сложность сферы услуг — качество. В производстве можно посчитать выпуск, материалы и брак. В услугах можно «уложиться в бюджет», но ухудшить скорость ответа, качество консультаций, удовлетворённость клиентов или нагрузку на сотрудников. Поэтому гибкий бюджет услуг должен смотреть не только на деньги, но и на операционные показатели: время обработки, количество ошибок, просроченные заявки, повторные обращения, загрузку персонала, качество сервиса.

Например, сервисная служба обработала на 30% больше обращений, а расходы выросли только на 10%. На первый взгляд — отлично. Но если время ожидания клиентов выросло вдвое, а сотрудники начали массово перерабатывать, то экономия может быть временной и опасной. Гибкий бюджет должен помогать увидеть не только финансовую экономию, но и цену этой экономии.

Почему гибкий бюджет не отменяет статический

Иногда гибкий бюджет ошибочно понимают как возможность каждый раз переписывать план под факт. Это неверно. Статический бюджет всё равно нужен. Он фиксирует исходные цели компании: какой объём хотели получить, какую прибыль планировали, какие ресурсы выделяли, каких показателей ожидали.

Гибкий бюджет не заменяет статический, а дополняет его. Статический бюджет отвечает на вопрос: как мы планировали работать. Гибкий бюджет отвечает на вопрос: каким должен был быть бюджет при фактическом объёме работы. Факт отвечает на вопрос: что произошло на самом деле.

Если убрать статический бюджет, компания потеряет исходную управленческую договорённость. Если убрать гибкий бюджет, план-факт анализ станет грубым и часто несправедливым. Поэтому зрелая система использует оба инструмента.

Например, если продажи оказались ниже плана, статический бюджет покажет недостижение цели по объёму и прибыли. Это важный сигнал для коммерческого блока и руководства. Но гибкий бюджет покажет, насколько хорошо компания управляла затратами при том объёме, который реально случился. Это уже другой вопрос. Один анализ отвечает за выполнение цели, другой — за эффективность работы в фактических условиях.

Типовая ошибка: пересчитывать всё подряд

Одна из частых ошибок — механически пересчитать весь бюджет на фактический объём. Объём вырос на 15% — значит, все расходы увеличили на 15%. Так делать нельзя.

Гибкость бюджета должна соответствовать экономической природе статьи. Материалы могут расти пропорционально выпуску. Комиссии продавцам — пропорционально продажам. Доставка — возможно, по заказам, весу, километрам или маршрутам. Зарплата административного персонала — не обязана расти при каждом изменении объёма. Аренда — не меняется до определённого порога. ИТ-лицензии могут зависеть от пользователей. Производственная энергия может зависеть от машино-часов, а не от выручки.

Если выбрать неправильный драйвер, гибкий бюджет начнёт создавать новую иллюзию. Он будет выглядеть умно, но объяснять отклонения неправильно. Поэтому гибкое бюджетирование требует не только формулы, но и понимания бизнеса.

Главная мысль

Гибкий бюджет нужен для честного план-факт анализа. Он помогает отделить отклонение из-за изменения объёма от отклонения из-за цен, норм, эффективности, брака, скидок, загрузки, качества управления и внешних факторов.

Статический бюджет фиксирует цель. Гибкий бюджет пересчитывает план под фактический объём. Сравнение статического бюджета с гибким показывает влияние объёма. Сравнение гибкого бюджета с фактом показывает, насколько хорошо компания управляла ресурсами в реальных условиях.

В производстве гибкое бюджетирование особенно важно для анализа материалов, труда, мощности, брака и ассортимента. В сфере услуг — для анализа нагрузки, трудоёмкости, качества сервиса и загрузки персонала.

И если сказать совсем коротко: статический бюджет спрашивает: «Мы выполнили то, что планировали?» Гибкий бюджет спрашивает точнее: «При том объёме, который реально случился, мы сработали хорошо или плохо?»