Все изложенное является личным мнением автора

Данный канал является приложением к группе «Биржа как…» https://t.me/+oBnnVBy9KAozN2Qy

с 1апреля в МАХе https://max.ru/join/w7xtYijXUqQ6eBso7aDseKrc3NwCbotyeiUtJ3ePm9Y

Аннотация

Российская сеть частных медицинских клиник и госпиталей, специализирующихся на акушерстве, гинекологии и педиатрии. По состоянию на 2025 год сеть объединяет 87 медицинских учреждений (73 клиники и 14 госпиталей) в 35 регионах России. С самого начала ГК руководит доктор медицинских наук, профессор, лауреат орденов «За заслуги перед Отечеством» III и IV степени Марк Курцер.

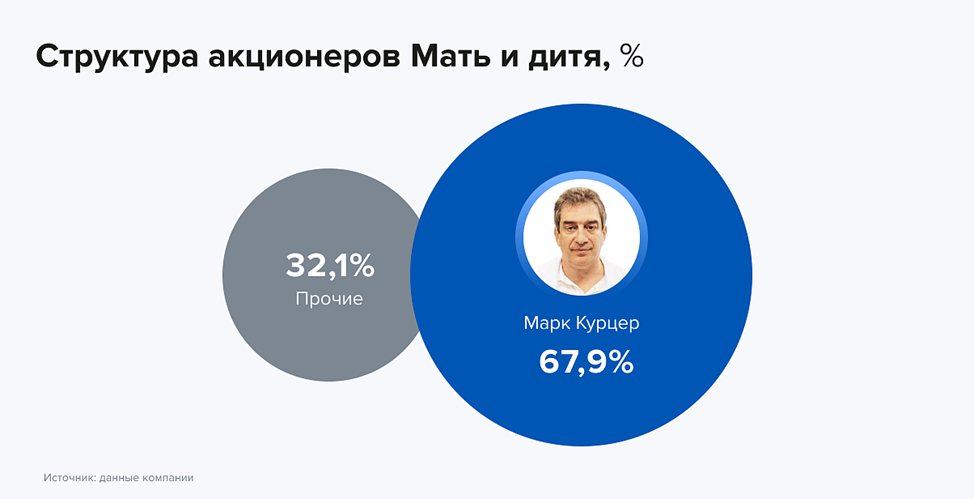

Официально указанный фрифлот = 27%.

Сеть клиник «Мать и дитя» ( далее МиД) специализируется на оказании медицинской помощи по широкому ряду профилей: кардиологии, онкологии, хирургии, травматологии, урологии, неврологии, пластической хирургии и др. Однако не менее половины медицинских услуг остаются в секторе акушерства и гинекологии, перинатальной и репродуктивной медицины.

По данным на 2026 год, кредитный рейтинг компании (МД Медикал Груп) от АКРА — BBB+(RU).

Дивидендная политика предусматривает возможность распределения на дивиденды до 100% чистой прибыли компании, в том числе накопленной, если таковая имеется, на основании консолидированной финансовой отчетности по МСФО.

Первые выводы инвестора

- Перед нами не лидер в медицинской отрасли, но компания с огромными амбициями в масштабах страны стабильным ростом. Первое место по объему частных медицинский услуг занимает стоматология. С другой стороны, из всего арсенала меднаправления, представленного на нашем фондовом рынке за 5 лет я не нашел более качественной (а всего в моем портфеле в секторе медицина 2 пакета – МиД и ОзонФарм, остальных вытолкнула инвесторская балансировка).

- понимание динамики рынка платных медуслуг на таблице ниже. Данных после 2024 года я не нашел, но общая картина вряд ли изменилась.

- Кредитный рейтинг пока не высокий, но есть нюанс – МиД не используют кредитные деньги (вернемся к этому позже).

- В последнее время одним из самых больных вопросов нашей экономики является кадровый вопрос. И вот здесь козырь – я устал читать горы сообщений и соглашений МиД с различными образовательными учреждениями (вплоть до МГИМО), но ни где не увидел объявлений о поиске специалистов сетью – у компании все отлично с кадрами. Это дает основание полагать что кроме масштабирования бизнеса у компании хорошо идут дела с качественными показателями услуг – ключ для оценки конкурентного фактора.

- Вспоминаем про важнейшую программу государства по повышению рождаемости – большая бенефиция для МиД.

- Медуслуги являются эластичным товаром – в периоды кризиса экономики они наименее подвержены снижению спроса.

Прикладные выводы из всего вышеописанного

- для спекулей бумага малоинтересна – ниже график дневка – есть много фишек с более понятной и быстрой техникой.

- для стоймостных инвесторов пока все хорошо. На месячном графике (график ниже), цена опускается к плинтусу и шансы что он устоит пока велики, если не смотреть на маленький ТИК (желтый пунктир). Далее мы увидим как цена на 30%/год обгоняет рост финансовых показателей – помечаем как негатив для данной стратегии. Если плинтус отфутболит котировку, стоймостникам стоит закладываться на примерно 40% роста за год. На этом же графике интересно наблюдать поведение объемов – начиная с 2025года они (не буду вдаваться в долгие подробности ТА) наводят меня на мысль что у фишки появляется объем удержания, для фрифлота 27% это не сильно надежный параметр, тем не менее он возникает и говорит о качественном отношении инвесторов к бумаге.

- для дивидендщиков (и меня лично) – размытая формула выплаты дивов затрудняет их форвардный расчет, но формирует запас прочности по ним же. Дивдоходность на сегодня (20,05,26) составляет 7,22%/год – середнячок, зато есть важный нюанс – заурядные дивы определены не слабостью экономических показателей, а чисто решением СД придержать деньги (порядка 40%). Бумага ценная для дивидендного портфеля по двум критериям:

· В секторе МЕДИЦИНА я вижу всего две акции достойных моей котлеты;

· В совокупности с приемлемой дивдоходностью компания показывает устойчивый рост и хорошую перспективу.

Анализ и предполагаемый порядок действий:

· Первым всегда ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ – выручку, прибыль, EBITDA, денежный поток за последние 3 года даже не стоит переписывать – нудный, ровный рост от 10 до 30 %/год, при отрицательном чистом долге – экономическое развитие при хотя бы сохранении условий гарантировано и в дальнейшем;

· Санкционное давление ничтожное – медоборудование, лекарственные препараты и технологии почти не задеты им, зато визовые препоны придерживают поездки состоятельной публики в зарубежные клиники;

· Владелец один, еще не стар, профессионален и на данный момент не испачкан свинством в отношении партнеров и бизнеса – идеальный случай;

· В стране низкая рождаемость - национальная проблема и государство иратит много сил и денег на ее решение – все в масть;

· При дороговизне заемных средств компания в них не нуждается и ими не пользуется;

· Завышенный курс рубля выгоден клиникам – оборудование в значительной степени импортное и его покупка выгоднее в таких условиях;

· Далее ТЕХАНАЛИЗ (график неделька ниже): исходя из объемов и ценовых движений до 2025 года рост в бумаге задавали спекули (чисто спекулянтские техники и объемы отмечены желтыми стрелками), далее хозяевами игры стали инвесторы (четкие признаки движений и объемов отмечены зелеными отрезками). Все располагает к росту от поддержки тренда, если не случится пробой;

· Вернемся к тезису обгона темпов роста котировки темпов роста фин показателей – в среднем 30%/год экономика против 40%/год котировка – ТА устойчиво ведет плинтус в верх круче чем небо – классический растущий клин – обычно заканчивается пробоем вниз (забегая в раздел логики – 😊 «ну разве может быть иначе?»). Успокоимся тем, что график недельный и заострение клина еще не скоро, к тому же небо еще может быть отрихтовано вверх;

· ТИК выглядит довольно низко и давит на мозг инвесторов-дивидендщиков фразой «Гоните цену в низ, а то тоска и желание уже продать чтоб переложиться в более «удойную корову»» - совершенно объективный довод, но его сдерживает логика (вернемся позже);

· На графике явно выделяется горизонт 1200 – во время правления спекулей он был сопротивлением, с «приходом к рулю»инвесторов стал поддержкой. Сейчас он совпадает со скользящей поддержкой тренда – есть большая надежда что и в дальнейшем он не даст цене опустится вниз.

· ЛОГИЧЕСКИЙ АНАЛИЗ. Почти идеальная компания в почти идеальных условиях для ее бизнеса с одним недостатком для инвестора – за 3 года хайпа рост котировок обгонял на примерно 70-120руб./год реальный экономический рост, что привело к потере интереса дивидендщиков. Последнее что их сдерживает, это маленький выбор альтернативы устойчивых диввыплат в других компаниях;

· Котировку держат и контролируют стоймостные инвесторы – это пацаны, которые не могут себе позволить резкие развороты, значит не ждем обвалов и контролируем их интерес на двух точках

1. Горизонт 1200

2. Скользящая поддержки (сейчас она тоже в районе 1200)

· Если просуммируем превышение котировок над реальным ростом бизнеса грубо на 100руб/год, то получим теоретическое дно после пробоя в районе 800руб/лот;

· Котировка 800 полностью устроит стоймостных инвесторов (фундаментально дешево, можно сыграть шорт в 20%);

· Дивидендщики сегодня хотели бы покупать эту бумагу по 655руб (ТИК), но даже в случае движения вниз это займет примерно год. За год ЦБ снизит ставку с высокой вероятностью на 2-3%, это поднимет ТИК на грубо20%. За этот же год экономика компании и ее дивы вырастут на грубо15%. Итого через год ожидаем ТИК в районе 880 руб;

· К негативу можно отнести вариант с завершением экономического кризиса и отменой санкций – фишка сразу окажется дорогой относительно подавленных кризисом нефтяников, сталеваров и т.п.. Плюс поднимут голову конкуренты в секторе.

· В сухом остатке фиксируем:

1. Снижение котировки ниже скользящей поддержки и горизонта 1200 возможно, но маловероятно (просто ждем и на этих уровнях контролируем направление объемов)

2. В случае пробоя 1200 расчетное дно для любой стратегии 800-850 руб

3. Бумага ОЧЕНЬ интересна для всех видов инвестирования и сливу (даже снижению в балансе) пока не подлежит

4. В случае пробоя 1200 появится шортовый интерес у спекулянтов

Если кто то видит иные варианты, пишите, обсудим и продолжим статью.

Вывод как всегда каждый делаем для себя сам. Я брал эту фишку в 2024 году, в последний год плавно наращивал ее объем и сейчас чистая дивдоходность на вложения (после вычета НДФЛ) в районе 9%. Я планирую ее отыгрывать по предположенному здесь сценарию, дальнейшее увеличение пакета (3,5% от портфеля) пока по нормам балансировки прекращено.

Если подобный формат разбора эмитента кому то понравился, ставьте лайк, предлагайте следующую компанию. Если не понравилось – предлагайте что изменить и почему.

Кто не подписан – подписываемся и ни чего не пропускаем.

Кому данная статья поможет получить профит – не забываем, что пока мы зарабатываем, на фронте за нас воюют наши братья – хоть какую то часть профита направляем на помощь фронту.