Подробный разбор нового размещения дисконтных облигаций ПАО «Ростелеком». Анализируем отчетность за 2025 год, пугающую «стену долга» в 68 млрд рублей и сравниваем доходность с выпусками на бирже. Выгодно ли покупать этот инструмент при ключевой ставке 14,5%?

Конец мая 2026 года продолжает держать инвесторов в тонусе. Ключевая ставка Банка России замерла на отметке 14,5%, инфляция отступает неохотно, а фондовый рынок штормит от неопределенности. В такие моменты капитал логично перетекает в долговой рынок — инвесторы ищут надежные гавани, чтобы зафиксировать высокую доходность на годы вперед.

И вот на сцену выходит тяжеловес телеком-сектора — ПАО «Ростелеком». Но компания предлагает нам не классическую скучную облигацию, а инструмент с «изюминкой» — дисконтную бумагу. Для российского розничного инвестора это относительно редкий зверь. Давайте разберемся: перед нами аттракцион невиданной щедрости или хитрая финансовая ловушка?

💡 Я уже 6 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Параметры выпуска

Обычно вы покупаете облигацию за 1000 рублей и получаете высокий купон (например, 15-16%). Ростелеком решил пойти другим путем.

- Тип бумаги: Дисконтная облигация с фиксированным купоном.

- Цена размещения: 75% от номинала (750 рублей). Вы покупаете бумагу со скидкой 25%, а в конце срока компания вернет вам полные 1000 рублей. Разница в 250 рублей — это ваш гарантированный прирост капитала.

- Ориентир купона: 4,25 – 4,5% годовых. Да, купон крошечный, но он начисляется на номинал (1000 руб.), а не на цену покупки.

- Эффективная доходность (YTM): При купоне 4,5% и с учетом дисконта, ваша доходность к погашению составит весьма солидные 15,5% годовых.

- Срок обращения: 3,24 года (1 183 дня).

- Купонный период: 91 день (выплаты 4 раза в год).

- Амортизация и Оферта: Отсутствуют.

Но здесь кроется главный нюанс... Дисконтные облигации работают как копилка, которую нельзя разбить раньше времени. Из-за низкого купона вы почти не получаете «живых» денег в процессе удержания бумаги. Основная прибыль (те самые 250 рублей с каждой облигации) придет к вам только в конце срока — через 3 с лишним года.

Зачем им деньги именно сейчас?

Ростелеком в представлении не нуждается. Это фундамент цифровой экономики РФ. У них 14,1 млн клиентов домашнего интернета (1 место), 12 млн абонентов платного ТВ и 49 млн пользователей мобильной связи (Топ-3). Кроме того, они — главный подрядчик государства в нацпроекте «Экономика данных».

Но давайте посмотрим на свежие финансовые результаты за 2025 год сквозь призму прагматизма:

- Выручка: 872,8 млрд руб. (+12% г/г). Масштабы растут.

- OIBDA (операционная прибыль): 331 млрд руб. (+9% г/г).

- Чистый долг / OIBDA: 2,1х. Вполне комфортный уровень для рейтинга ААА (все, что ниже 3,0х — норма).

- Чистая прибыль: 18,7 млрд руб. (-22% г/г).

Почему при росте выручки прибыль рухнула почти на четверть? Ответ кроется в стоимости заемных денег. Обслуживать долги при ставке 14,5% — дорогое удовольствие даже для гигантов.

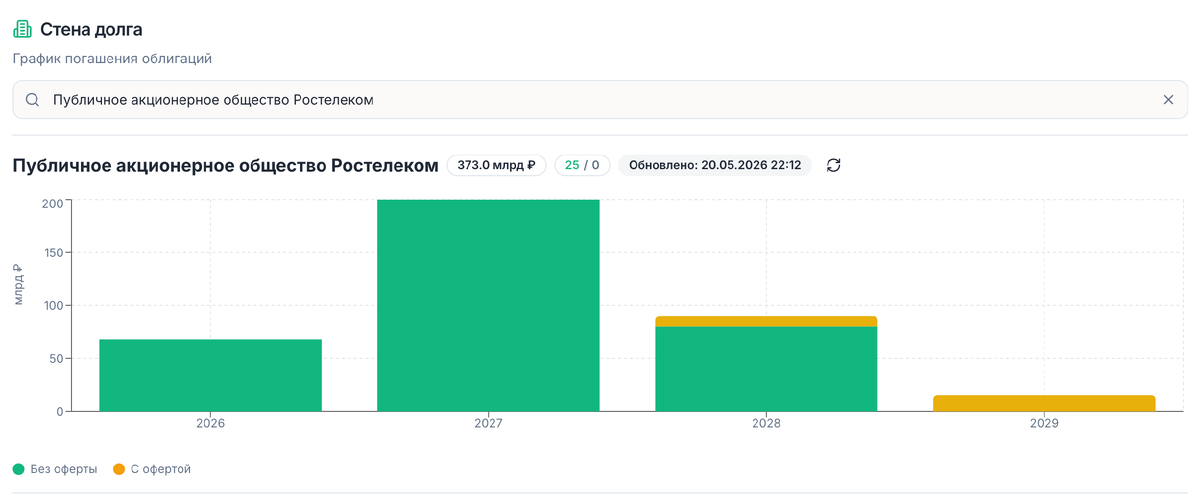

Анализируем график погашений

Если мы посмотрим на график погашения облигаций компании, то пазл окончательно сложится. Это можно с легкостью проверить на kupona.io

В 2026 году Ростелекому предстоит погасить колоссальный объем долга — 68 миллиардов рублей по 5 выпускам. Причем пик выплат приходится прямо на лето:

- Выпуск РостелP14R на 18 млрд руб. гасится уже 29 мая 2026 года.

- Выпуск Ростел2P6R на 15 млрд руб. — в июле.

- А следом еще два выпуска по 10 млрд руб. в августе.

И вот почему это важно: Компания выходит на рынок не от хорошей жизни, а ради жесткого рефинансирования. Им нужно экстренно собрать ликвидность, чтобы закрыть майский выпуск на 18 млрд (дата сделки по новым бумагам — 28 мая, ровно за день до погашения старых!). Выпуск дисконтных облигаций с купоном всего 4,5% позволяет Ростелекому перенести основную долговую нагрузку (выплату тела долга и дисконта) на 3 года вперед, разгрузив свой денежный поток прямо сейчас. Грозит ли им кассовый разрыв? Нет, OIBDA в 331 млрд покрывает всё, но менеджмент действует грамотно, управляя ликвидностью.

Первичка vs Вторичный рынок

А теперь давайте посчитаем. Мы видим доходность 15,5% на первичном размещении. Это много или мало для эмитента с наивысшим рейтингом ААА? Открываем биржевой стакан и сравниваем с тем, что уже торгуется на вторичном рынке.

Конкуренты внутри самого Ростелекома:

- Короткие выпуски (до года): Например, РостелP16R (до 04.2027) дает доходность к погашению (YTM) всего 14,26%.

- Средние фиксы (на 1,5 - 2 года): Выпуск РостелP25R (до 04.2028) предлагает 14,44% годовых.

- Флоатеры (привязанные к ключу): Популярный выпуск Ростел1P7R торгуется около номинала с расчетной доходностью 14,72%.

Что мы видим? Вторичный рынок оценивает долг Ростелекома в среднем под 14,0% – 14,8%. Новое размещение дает 15,5%. Откуда берется эта щедрая премия в 1-1,5% к рынку?

Во-первых, это премия за длину (вы фиксируете ставку на долгие 3,24 года). Во-вторых, это премия за структуру дисконтной облигации. Инвесторы не очень любят бумаги, которые не генерируют мощный ежемесячный кэш-флоу, поэтому Ростелеком вынужден привлекать их повышенной общей доходностью. Для нас с вами это возможность забрать отличную ставку, если мы готовы ждать. При ставке ЦБ в 14,5% зафиксировать 15,5% в надежнейшей бумаге на 3+ года — это математически сильный ход.

Кстати, скринер kupona также дает возможность сразу увидеть все выпуски одного эмитента и информацию по каждому их них, например сравнение с кривой ОФЗ и даже график изменения цены/объема и YTM. И все бесплатно :)

Главные риски / Подводные камни

Кажется, что всё идеально. Но я обязан показать вам скрытые угрозы:

- Процентный риск (Риск дюрации): У этой бумаги длинный срок обращения (почти 3,5 года) и основной денежный поток смещен в самый конец. Если инфляция в РФ снова пойдет вразнос, а ЦБ повысит ставку, например, до 18-20%, рыночная цена вашей облигации обвалится (она может стоить уже не 750, а 650 рублей). Продать её досрочно без убытка не выйдет. Вы станете «заложником» до погашения.

- Отсутствие пассивного дохода: Если вы живете на купоны (пенсионер или рантье), эта бумага вам категорически не подходит. Купон в 4,5% годовых от 1000 рублей — это всего 45 рублей в год до вычета налогов. Это инструмент не для генерации регулярного дохода, а для сохранения и приумножения капитала вдолгую.

- Налоговый нюанс: Налог удерживается не только с купонов, но и с дисконта. Когда в 2029 году вам погасят облигацию по 1000 рублей (при покупке за 750), с разницы в 250 рублей будет удержан НДФЛ 13% или 15%. Учитывайте это при расчете чистой прибыли.

Резюме и выводы

Дисконтный выпуск Ростелекома — это изящный корпоративный маневр. Компания решает свои проблемы с огромной стеной долгов 2026 года, не нагружая текущий бюджет высокими купонными выплатами.

А что инвестор? Инвестор получает отличную премию к вторичному рынку и доходность в 15,5% годовых от эмитента с бетонным рейтингом AAA.

Кому подходит: Долгосрочным инвесторам, которые формируют портфель на срок 3+ года, верят в цикл снижения ключевой ставки ЦБ и не нуждаются в ежемесячном снятии наличных с брокерского счета.

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.