Что случилось?

В 2025–2026 годах институт потребительского банкротства в России пережил серьёзную трансформацию. Если раньше статистика показывала, что суды отказывают в списании задолженности физическим лицам менее чем в 1% случаев, то теперь ситуация кардинально меняется. Верховный Суд Российской Федерации последовательно формирует практику, согласно которой банкротство — это не «списание всех долгов по щелчку пальцев», а механизм реабилитации исключительно добросовестных граждан, попавших в тяжёлую жизненную ситуацию не по своей вине.

Основная норма, регулирующая освобождение от долгов, содержится в пунктах 3–6 статьи 213.28 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)». Закон содержит два вида «несгораемых» долгов — те, которые закон прямо исключает из процедуры списания, и те, при которых суд может отказать в освобождении в силу недобросовестности должника.

18 июня 2025 года Президиум Верховного Суда РФ утвердил Обзор судебной практики по делам о банкротстве граждан, который стал важнейшим ориентиром для судов и участников процесса. Из этого Обзора был исключён пункт, согласно которому «неразумность поведения должника (в отличие от недобросовестности) не может являться препятствием для освобождения от долгов». Теперь суды активнее оценивают не только формальные обстоятельства, но и реальное поведение гражданина, его умысел и добросовестность.

Статистика показывает: с середины 2025 года количество отказов в освобождении от долгов значительно выросло. Банки активнее оспаривают списание долгов граждан с высокой закредитованностью, а суды всё чаще поддерживают кредиторов, отказывая должникам в освобождении от обязательств.

Что решили суды?

Судебная практика 2025–2026 годов демонстрирует последовательное ужесточение подхода к освобождению от долгов. Суды всех уровней — от арбитражных судов регионов до Верховного Суда РФ — формируют чёткие критерии, при которых должник обязательно получит отказ в списании.

Дело о ложном доходе: определение Верховного Суда РФ (март 2026 года)

В марте 2026 года Верховный Суд РФ вынес определение, которое быстро стало одним из самых обсуждаемых в практике банкротства граждан. Должник представил банку недостоверные сведения о доходе при оформлении кредита: в анкете и документах для кредитора фигурировал среднемесячный доход почти в 10 раз выше, чем показали официальные справки 2-НДФЛ. Причём должник предоставил не просто завышенные цифры в анкете, а активным образом создал ложную картину дохода, предоставив справку по форме банка с «нужными» суммами.

Первая инстанция обратила внимание на ключевой нюанс: речь шла не о бытовой неточности в анкете, а о фактически подложной справке. Верховный Суд согласился с этим выводом, указав, что сведения о доходе, предоставленные должником, не имеют ничего общего с действительностью. Суд отказал в освобождении от обязательств перед этим кредитором.

Ключевой вывод суда: банкротство не защищает того, кто входил в обязательство недобросовестно. Если кредитная сделка изначально была построена на ложной информации о платежеспособности заёмщика, списать такой долг через банкротство не получится.

Дело о кредитном марафоне: 11 кредитов за 5 дней (Семнадцатый арбитражный апелляционный суд, дело № А60-878/2024)

Это дело стало хрестоматийным примером того, как суды оценивают «намеренное наращивание долгов» перед банкротством. Гражданка Елена Р. (имя изменено) совершила настоящий «кредитный рывок»: всего за пять дней — с 6 по 10 ноября 2023 года — она заключила одиннадцать кредитных договоров в различных банках. Среди кредиторов значились «Хоум Кредит», «Совкомбанк», «Ренессанс Кредит», «МТС-Банк» и другие. Общий размер принятых обязательств превысил 2 миллиона рублей — при том, что её официальный среднемесячный доход составлял 17–20 тысяч рублей.

При этом, согласно данным Бюро кредитных историй, всего в тот период женщина подала более 40 заявок в разные финансовые организации, но по большинству из них получила отказ. В анкетах на получение кредитов фигурировали суммы от 70 до 100 тысяч рублей ежемесячного дохода — должница пояснила, что включала туда неофициальный доход и различные пособия.

Уже 8 ноября 2023 года, параллельно с получением кредитов, Елена заключает договор с юридической фирмой на взыскание алиментов, а 15 ноября выдаёт тем же юристам нотариальную доверенность с правом на ведение дел о банкротстве. После получения денег она успела сделать лишь по одному-двум минимальным платежам по каждому договору (например, 1400 рублей при кредите в 65 тысяч), после чего в январе перестала платить.

Суды двух инстанций отказали в освобождении от долгов. Суд указал, что действия по последовательному оформлению кредитов в течение нескольких дней являются злоупотреблением правом, поскольку такое поведение лишило банки возможности получить актуальную информацию о кредитной нагрузке заёмщика.

Ключевой вывод суда: если должник набирает кредиты в короткий промежуток времени, явно не имея возможности их вернуть, а затем сразу же обращается за банкротством, суд признаёт это недобросовестным поведением и отказывает в списании долгов.

Дело о сокрытии автомобиля (Арбитражный суд Камчатского края, сентябрь 2023 — 2025 год)

Гражданка С. обратилась в суд с заявлением о признании её банкротом. Общая сумма требований кредиторов составила почти 4 миллиона рублей перед двумя банками. В заявлении и описи имущества она указала об отсутствии транспортного средства.

Однако в ходе процедуры банкротства финансовый управляющий выявил, что незадолго до подачи заявления должница совершила цепочку мнимых сделок с целью воспрепятствовать обращению взыскания на принадлежащий ей автомобиль Toyota Corolla Fielder. Автомобиль был формально переоформлен на другое лицо во исполнение признанных судом ничтожными договоров займа и залога, однако фактически гражданка С. продолжала им пользоваться.

Благодаря действиям финансового управляющего сделка была оспорена, автомобиль возвращён в конкурсную массу и продан на торгах за 371 тысячу рублей. Несмотря на это, суд принял решение не освобождать должницу от дальнейшего исполнения обязательств перед кредиторами.

Суд подчеркнул: «Процедура банкротства не предназначена для необоснованного ухода от ответственности и прекращения долговых обязательств, а судебный контроль над этой процедурой не позволяет её использовать с противоправными целями и защищает кредиторов от фиктивных банкротств. Вследствие этого законодателем предъявляются повышенные требования в части добросовестности к гражданину-должнику, позволяя освободиться от долгов только честному гражданину, неумышленно попавшему в затруднительное финансово-экономическое положение».

Ключевой вывод суда: сокрытие имущества, даже если оно потом возвращено в конкурсную массу, является безусловным основанием для отказа в освобождении от долгов.

Дело о сокрытии дохода и деятельности (Арбитражный суд Северо-Западного округа, постановление от 02.05.2025 № Ф07-1329/2025 по делу № А56-6925/2023)

Гражданин-должник, находившийся в трудоспособном возрасте, официально не был трудоустроен. Сведения об источниках существования он не раскрыл. Более того, он скрыл от управляющего и суда сведения об осуществлении им деятельности тату-мастера и наличии имущества в виде ценных бумаг.

Суды двух инстанций не усмотрели оснований для освобождения должника от исполнения требований кредиторов. Суд округа оставил судебные акты без изменения.

Ключевой вывод суда: законодательство о банкротстве устанавливает стандарт добросовестности, позволяя освободиться от долгов только честному гражданину-должнику, неумышленно попавшему в затруднительное финансовое положение, открытому для сотрудничества с финансовым управляющим, судом и кредиторами.

Дело о частых поездках за границу и отказе в сотрудничестве (Верховный Суд РФ, определение от 25.12.2025 по делу № А40-154961/2016)

Верховный Суд согласился с первой инстанцией, которая не освободила должника от исполнения обязательств из-за частых поездок за границу и отказа в сотрудничестве с финансовым управляющим. Должник, имея крупные долги, тратил значительные средства на зарубежные поездки, что свидетельствовало о наличии у него средств, которые не были направлены на погашение задолженности, а также отказывался предоставлять финансовому управляющему документы и сведения.

Единая позиция судов, сформировавшаяся к 2026 году

Верховный Суд РФ чётко обозначил: гражданина не освободят от долгов, если при получении кредита он скрывал свою реальную финансовую нагрузку, а во время банкротства прятал имущество, скрывал доходы или иные средства, за счёт которых мог расплатиться с кредиторами. Такое поведение суд признаёт недобросовестным. Оно становится препятствием для финансового оздоровления и влечёт отказ в списании долгов при банкротстве граждан.

Корень проблемы и как исправить в рамках закона

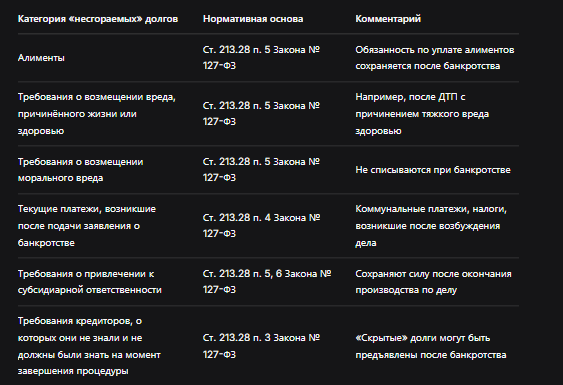

Какие долги не списываются при банкротстве в любом случае (прямые требования закона)

Прежде чем говорить о недобросовестности, важно понимать: есть категории долгов, которые закон прямо исключает из списания, независимо от добросовестности должника. Они перечислены в пунктах 5 и 6 статьи 213.28 Закона о банкротстве.

Важное уточнение: согласно пункту 58 Обзора судебной практики по делам о банкротстве граждан (утв. Президиумом ВС РФ 18.06.2025), впервые прямо допущено списание долгов по субсидиарной ответственности и корпоративным убыткам в личном банкротстве, но при соблюдении определённых условий.

Когда суд откажет в списании долгов из-за недобросовестности

Помимо прямых исключений, закон (пункт 4 статьи 213.28 Закона о банкротстве) позволяет суду не применять правило об освобождении от долгов, если будет доказана недобросовестность должника. Это ключевая норма, на основании которой суды отказывают в списании.

В Обзоре судебной практики по делам о банкротстве граждан, утверждённом Президиумом Верховного Суда РФ 18 июня 2025 года, сформулированы основные критерии недобросовестного поведения:

- Предоставление недостоверных сведений при получении кредита. Это может выражаться в завышении дохода в анкете, предоставлении подложных справок, сокрытии факта наличия других кредитов.

- Намеренное наращивание долгов перед банкротством. Если должник берёт новые кредиты, заведомо зная о своей неплатёжеспособности, без намерения их возвращать, а затем сразу же инициирует банкротство.

- Сокрытие имущества или доходов в ходе процедуры банкротства. В том числе совершение мнимых сделок по отчуждению имущества перед банкротством (дарение родственникам, продажа по заниженной цене, вывод активов).

- Несотрудничество с финансовым управляющим. Отказ предоставлять документы, сведения об имуществе и доходах, игнорирование запросов управляющего.

- Уклонение от погашения долгов при наличии возможности. Например, если должник тратит средства на дорогостоящие поездки, покупку дорогих вещей, при этом не платит по кредитам.

Важно подчеркнуть: само по себе неразумное ведение финансов, излишняя долговая нагрузка — ещё не повод для отказа в списании долга. Ключевой критерий — именно наличие умысла или обмана. Как справедливо отмечают юристы, банкротство — это не лазейка для обнуления недобросовестных долгов, а механизм реабилитации честного должника.

Самые частые схемы, ведущие к отказу в списании

На основе анализа судебной практики 2025–2026 годов можно выделить наиболее распространённые схемы недобросовестного поведения, которые гарантированно приведут к отказу в освобождении от долгов.

Ответственность за фиктивное и преднамеренное банкротство

Отказ в списании долгов — это не единственное последствие недобросовестного поведения. За фиктивное и преднамеренное банкротство предусмотрена также административная и уголовная ответственность.

Административная ответственность (статья 14.12 КоАП РФ):

- Фиктивное банкротство (заведомо ложное объявление о несостоятельности) — штраф от 1 000 до 3 000 рублей для граждан.

Уголовная ответственность (статья 197 УК РФ):

- Фиктивное банкротство, то есть заведомо ложное публичное объявление юридического лица или индивидуального предпринимателя о своей несостоятельности — штраф до 500 тысяч рублей или лишение свободы до 6 лет.

- Преднамеренное банкротство (совершение действий, заведомо влекущих неспособность удовлетворить требования кредиторов) — лишение свободы до 7 лет и штрафы.

Как избежать отказа в списании долгов: пошаговая инструкция для добросовестного должника

Если вы оказались в тяжёлой финансовой ситуации и рассматриваете банкротство как способ законного освобождения от долгов, следуйте этим рекомендациям, чтобы минимизировать риск отказа.

Шаг 1. Оцените свою финансовую историю честно. Прежде чем обращаться за банкротством, проанализируйте, как возникли ваши долги. Если вы брали кредиты и честно пытались их отдавать, но в силу объективных причин (потеря работы, болезнь, сокращение дохода) перестали справляться — это зеленая зона. Если же вы набирали кредиты, заведомо зная, что не сможете их вернуть, или скрывали доходы при их оформлении — готовьтесь к тому, что списать их не удастся.

Шаг 2. Обратитесь к профессиональному юристу по банкротству. Самостоятельное банкротство при наличии сложной финансовой истории крайне рискованно. Квалифицированный юрист поможет оценить перспективы дела, собрать правильные доказательства и выстроить защиту от возможных обвинений в недобросовестности.

Шаг 3. Не совершайте сомнительных сделок с имуществом. Не дарите, не продавайте по заниженной цене, не переоформляйте имущество на родственников в преддверии банкротства. Все такие сделки будут оспорены финансовым управляющим. Даже если они были совершены более трёх лет назад, суд может проверить их добросовестность.

Шаг 4. Полностью раскройте информацию о доходах и имуществе. При подаче заявления о банкротстве укажите всё имущество, включая то, на которое нельзя обратить взыскание (единственное жильё, предметы обычной домашней обстановки). Не скрывайте никаких доходов, даже если они неофициальные. Сокрытие доходов — верный путь к отказу.

Шаг 5. Активно сотрудничайте с финансовым управляющим. Предоставляйте все запрашиваемые документы, отвечайте на вопросы, не уклоняйтесь от встреч. Отказ от сотрудничества рассматривается судами как недобросовестное поведение.

Шаг 6. Сохраняйте доказательства добросовестности. Если ваши долги возникли в результате объективных причин (потеря работы, болезнь и т.п.), соберите подтверждающие документы: справки о сокращении, больничные листы, документы о расторжении брака и т.п.

Шаг 7. Не набирайте новые кредиты перед банкротством. Если вы уже приняли решение о банкротстве, не берите новые кредиты и займы — это будет расценено как намеренное наращивание долгов.

Позиция Верховного Суда: что изменилось в 2025–2026 годах

Обзор судебной практики по делам о банкротстве граждан, утверждённый Президиумом Верховного Суда РФ 18 июня 2025 года, стал ключевым документом, который изменил подход судов. Основные новеллы:

- Исключён пункт о неразумности. Ранее в Обзоре был пункт, согласно которому неразумность поведения должника (в отличие от недобросовестности) не может являться препятствием для освобождения от долгов. Он был исключён, что расширило возможности судов для оценки поведения должника.

- Усилен стандарт добросовестности. В Обзоре прямо указано, что освобождение от обязательств невозможно, если человек привлечён к ответственности за неправомерные действия при банкротстве, уклонялся от предоставления сведений или сообщал недостоверные данные.

- Разъяснены критерии оспаривания сделок. В Обзоре подробно разобраны вопросы оспаривания сделок должника в зависимости от срока их совершения (1 год и 3 года до подачи заявления).

- Уточнён порядок субсидиарной ответственности. Пункт 58 Обзора впервые прямо допустил списание долгов по субсидиарной ответственности и корпоративным убыткам в личном банкротстве, но при соблюдении определённых условий.

Что такое добросовестность: простые правила

Добросовестность — это честное и открытое поведение. Если этот принцип нарушен, долги при банкротстве не спишут.

Вот несколько понятных правил, из которых складывается добросовестность:

- Не скрывайте правду. Если берёте деньги в долг или подписываете договор, честно расскажите о своём финансовом состоянии. Если заёмщик умолчал о других кредитах при оформлении нового займа, в будущем банкротстве это станет веским поводом для отказа в освобождении от обязательств.

- Не прячьте имущество ради ущерба другим. Если должны вернуть деньги, не переписывайте машину на родственника и не получайте зарплату «в конверте». Умышленное сокрытие имущества при банкротстве влечёт серьёзные последствия — вплоть до признания сделок недействительными и сохранения всех долгов.

- Сотрудничайте и исполняйте обещания. Добросовестный должник не избегает кредиторов, а ищет выход: предлагает план погашения или честно идёт в банкротство, раскрывая всю информацию.

Бесплатная консультация юриста

Заключение

Судебная практика 2025–2026 годов не оставляет сомнений: банкротство перестало быть «индульгенцией» от всех долгов. Верховный Суд РФ последовательно формирует подход, при котором освобождение от обязательств — это привилегия для добросовестных граждан, неумышленно попавших в сложное финансовое положение, а не инструмент для списания необдуманно набранных кредитов.

Для должников, рассматривающих банкротство: главная рекомендация — будьте максимально честны и открыты. Не скрывайте доходы и имущество, не совершайте сомнительных сделок перед банкротством, не набирайте новые кредиты, если уже понимаете, что не сможете их отдать. Если вы действовали добросовестно, но объективные жизненные обстоятельства (потеря работы, болезнь, развод) привели к финансовому краху — банкротство с высокой вероятностью поможет вам начать жизнь с чистого листа. Если же вы пытаетесь обмануть кредиторов и суд — будьте готовы к тому, что долги останутся с вами.

Для кредиторов и банков: Верховный Суд дал в руки мощный инструмент для борьбы с недобросовестными заёмщиками. Активно оспаривайте сомнительные сделки, предоставляйте доказательства недостоверности сведений, которые должник сообщил при получении кредита. В 2025–2026 годах суды всё чаще встают на сторону кредиторов, отказывая недобросовестным должникам в освобождении от обязательств.

Для юристов и адвокатов: старые подходы к защите должников больше не работают. Суды оценивают не формальное наличие долгов, а конкретные действия гражданина. Убеждение суда в добросовестности клиента — теперь ключевая задача. Тщательно проверяйте финансовую историю клиента перед подачей заявления, не беритесь за заведомо проигрышные дела, где очевидна недобросовестность. Одновременно с этим, при наличии у клиента признаков злоупотребления, информируйте его о высоких рисках отказа.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: процент отказов в списании долгов, который ранее был менее 1%, будет расти. Верховный Суд дал чёткий сигнал: банкротство — это не «списание всех долгов», а механизм для честных граждан. Недобросовестное поведение при получении кредитов, сокрытие имущества и доходов, намеренное наращивание долгов перед банкротством — всё это ведёт к безусловному отказу в освобождении от обязательств. Закон на стороне добросовестных. Но он же и против тех, кто пытается его обмануть.