Что случилось?

В мае 2026 года в Государственную Думу РФ был внесён законопроект № 1234040-8, который должен кардинально упростить жизнь семьям с детьми, желающим улучшить свои жилищные условия. Разработчиком документа выступил Государственный Совет Республики Адыгея, а сама инициатива касается продажи ипотечного жилья, приобретённого с использованием материнского капитала.

Суть законопроекта — устранить ключевое препятствие, с которым сталкиваются родители при попытке обменять небольшую квартиру на более просторную: необходимость получать дорогостоящее и долгое согласие банка-кредитора на сделку. Главным условием для упрощённой процедуры станет последующая покупка квартиры большей площади.

Законопроект призван решить многолетнюю проблему «застывших» сделок с недвижимостью, где выделены доли несовершеннолетним. Сейчас банки не только вправе диктовать условия продажи залогового имущества, но и взимают за выдачу своего согласия комиссии, которые в среднем составляют 15 тысяч рублей.

Что уже изменилось с 2025–2026 годов

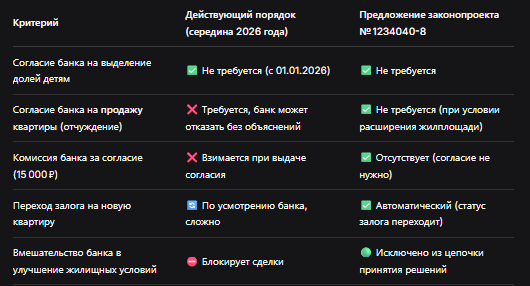

Важно понимать, что законопроект № 1234040-8 — это следующий этап реформы. Предыдущие изменения, внесённые Федеральным законом от 7 июля 2025 года № 195-ФЗ, уже вступили в силу. С 1 января 2026 года семьи могут оформлять жильё, купленное на маткапитал, в общую долевую собственность супругов и детей без согласия банка-залогодержателя. Раньше это было возможно только после полного погашения ипотеки.

Однако, как отмечают авторы новой инициативы, предыдущие изменения не принесли ожидаемого эффекта: хотя выделять доли стало проще, сам процесс продажи такой недвижимости остался заблокированным требованиями кредиторов. Именно этот пробел и призван устранить законопроект № 1234040-8.

Что решили суды?

Хотя новый законопроект пока не принят, судебная практика последних лет изобилует примерами, когда семьи годами не могли продать квартиру с «детскими долями» из-за вето банка или органов опеки.

Дело № А56-87323/2025 (Арбитражный суд г. Санкт-Петербурга и Ленинградской области, октябрь 2025 года)

Истец, многодетная семья, обратилась в суд с иском к одному из крупных коммерческих банков. После рождения третьего ребёнка родители решили продать свою двухкомнатную квартиру (ещё в ипотеке) и на вырученные деньги с доплатой из маткапитала приобрести трёхкомнатную. Банк категорически отказался давать согласие на сделку, требуя полного досрочного погашения текущего кредита. В суде адвокатам удалось доказать, что действия банка нарушают интересы несовершеннолетних детей, так как без улучшения жилищных условий семья не могла нормально проживать. Суд встал на сторону семьи, обязав банк выдать согласие на продажу залоговой квартиры при условии, что новый объект также перейдёт в залог к этому же банку. Верховный суд оставил решение в силе, отметив, что банк не должен препятствовать улучшению жилищных условий заёмщиков с детьми.

Дело № 33-2345/2026 (Вологодский областной суд, апрель 2026 года)

Апелляционная инстанция поддержала решение районного суда, который обязал банк согласовать сделку по «трейд-ин» недвижимости (обмен старого жилья с доплатой на новое). В этом деле ответчик настаивал, что любое отчуждение заложенного имущества возможно только с его письменного разрешения, и он имеет право отказать без объяснения причин. Судья, изучив материалы дела и применив аналогию закона (поскольку прямой нормы на тот момент не было), указал, что в сложившихся правоотношениях приоритет имеют права ребёнка на достойные жилищные условия, прописанные в Семейном кодексе. Банк был не только обязан дать согласие, но и понёс судебные расходы за необоснованное создание барьеров.

Дело о блокировке сделки из-за отсутствия выделенных долей (Челябинская область, 2025 год)

Один из самых показательных кейсов в судебной практике произошёл до вступления в силу закона № 195-ФЗ. Семья из Челябинска, купившая квартиру на маткапитал в 2022 году, пыталась её продать для расширения. Однако сделка застряла на стадии органов опеки: так как доли детям в старой квартире выделены не были, опека запретила продажу, опасаясь ущемления прав детей. Банк отказывался давать согласие на выделение долей в ипотечной квартире, ссылаясь на риск ухудшения своих залоговых прав. Суд признал такую позицию порочным кругом и обязал банк выдать разрешение на наделение детей долями. Именно эта проблема стала катализатором для принятия закона № 195-ФЗ, который упростил выделение долей.

Единая позиция судов, сформировавшаяся к 2026 году, такова: при разрешении споров о продаже ипотечного жилья с маткапиталом суды исходят из приоритета прав и интересов несовершеннолетних. Если семья доказывает, что сделка направлена на улучшение жилищных условий детей (покупка квартиры большей площади или дороже по кадастровой стоимости), суд встаёт на сторону семьи, а не банка. Даже если на момент судебного разбирательства прямой нормы, обязывающей банк дать согласие, ещё не было, суды активно применяли аналогию закона и принципы разумности и добросовестности.

Корень проблемы и как исправить в рамках закона

Как регулируется сделка с маткапиталом сейчас

Продажа ипотечной квартиры с детскими долями сегодня — это сложный многоступенчатый процесс с несколькими ключевыми участниками: банк (залогодержатель), органы опеки и попечительства, а также покупатель.

Текущий порядок сделки:

- Выделение долей. До продажи квартиры семья обязана выделить доли всем членам семьи (детям и супругу) в праве собственности на жильё, купленное на маткапитал. Это обязательное требование закона, и оно действует независимо от того, погашена ипотека или нет.

До 1 января 2026 года для выделения долей требовалось письменное согласие банка, что было серьёзным барьером.

С 1 января 2026 года (в соответствии с Федеральным законом № 195-ФЗ от 07.07.2025) согласие банка на выделение долей больше не требуется даже при непогашенной ипотеке. - Согласие органов опеки. Поскольку в сделке участвуют интересы несовершеннолетних, требуется разрешение органов опеки и попечительства. С появлением выделенных долей получить это разрешение стало проще, так как права детей уже формально определены.

- Согласие банка на продажу. Это самый сложный этап. Даже если доли выделены, сам факт продажи квартиры, находящейся в залоге у банка, требует его согласия. На практике банки:

либо отказывают в таком согласии, требуя полного досрочного погашения кредита;

либо затягивают процесс на неопределённый срок;

либо выдают согласие, но взимают комиссию, которая в среднем составляет 15 тысяч рублей. - Расчёты и переход залога. Покупатель переводит деньги. Банк продавца получает сумму для погашения кредита, остаток идёт продавцу. При этом, если покупатель также берёт ипотеку в другом банке, финансовые организации требуют сначала полностью закрыть старый кредит, и только после этого одобряют сделку, что создаёт дополнительные сложности.

Именно на этапах 3 и 4 (согласие банка на продажу и переход залога) возникает больше всего проблем, которые новый законопроект призван устранить.

Сравнительный анализ: текущий порядок и предложение законопроекта

Ключевое отличие законопроекта от действующих норм заключается в том, что он переносит упрощение с этапа «выделения долей» на этап «продажи квартиры».

Что конкретно предлагает законопроект № 1234040-8

Разработчики инициативы ставят перед собой цель исключить финансовые организации из цепочки принятия решений, если целью сделки является расширение жилого пространства. Законопроект вносит изменения в механизм залога и отчуждения ипотечного жилья, купленного на маткапитал.

Основные положения:

- Продажа без согласия кредитора. Предлагается разрешить без согласия банка выделять доли при отчуждении жилого помещения (то есть при его продаже) при условии одновременной покупки нового.

- Автоматический переход залога. Статус залога будет автоматически переходить с продаваемой квартиры на новую, приобретаемую в ипотеку. Это означает, что интересы банка не пострадают — он просто поменяет предмет залога.

- Запрет комиссий за перерегистрацию залога. Банки не смогут взимать дополнительную плату за переоформление залоговых прав на новое жильё.

- Условие сделки — расширение жилплощади. Упрощённый порядок будет применяться только в том случае, если новая квартира имеет большую площадь (или выше кадастровую стоимость) по сравнению со старой, что подтверждает улучшение жилищных условий семьи.

Авторы законопроекта подчёркивают, что освобождение семей с детьми от необходимости получать согласие залогодержателя при продаже старого жилья и покупке нового большей площади является справедливой и социально оправданной мерой поддержки.

Почему предыдущего упрощения оказалось недостаточно

Федеральный закон № 195-ФЗ (выделение долей без согласия банка) решил только половину проблемы. После его принятия семьи получили возможность оформить доли детей, не дожидаясь погашения ипотеки, но при попытке продать эту квартиру они сталкивались с непреодолимым барьером — согласием банка на отчуждение.

Как выглядел порочный круг до принятия закона № 195-ФЗ:

Таким образом, законопроект № 1234040-8 должен завершить реформу, убрав последнее препятствие на пути семей, желающих улучшить жилищные условия.

Риски, которые обсуждаются экспертами

Несмотря на очевидные плюсы для семей, у законопроекта есть и потенциальные риски.

Для банков. Увеличение кредитного риска: залог переходит на новую квартиру, которая может оказаться менее ликвидной. Банки уже заявили, что новый закон усложнит оценку залогов. Если семья переезжает в квартиру с «непонятной юридической историей» или в новостройку, где право собственности ещё не оформлено, для банка возрастают риски невозврата кредита.

Для семей. Формальный подход к «улучшению жилищных условий». Если семья продаст квартиру, купленную за 5 млн рублей, и купит квартиру за 6 млн рублей, но чуть меньшей площади (например, в центре города), формально условие о расширении жилплощади может не соблюдаться, и банк может заблокировать сделку.

Риск мошенничества. Новые правила могут создать лазейки для недобросовестных схем. Например, семья может продать квартиру с детскими долями без реального улучшения жилищных условий, формально выполнив условие о большей площади, но купив проблемный объект.

Эксперты отмечают, что внесённых в законопроект гарантий недостаточно, и вопрос требует проработки на стадии второго чтения.

Пошаговая инструкция для семей, которые планируют улучшить жилищные условия

Если вы планируете продать квартиру, купленную на маткапитал, и приобрести более просторное жильё, вот алгоритм действий с учётом текущего законодательства и ожидаемых изменений.

Шаг 1. Оцените свои возможности и соберите документы. Соберите пакет документов, включающий паспорта, свидетельства о рождении детей, сертификат на материнский капитал, кредитный договор и договор купли-продажи старой квартиры. Проверьте, сколько средств осталось на сертификате.

Шаг 2. Выделите доли детям в старой квартире. Если вы ещё не выделили доли, самое время это сделать. С 1 января 2026 года для этого не требуется согласие банка. Обратитесь к нотариусу для составления соглашения о выделении долей. Имейте в виду: выделить доли можно пропорционально сумме материнского капитала — не обязательно равные доли всем членам семьи, можно определить доли по соглашению.

Шаг 3. Получите разрешение органов опеки. Обратитесь в органы опеки и попечительства по месту жительства. Предоставьте документы, подтверждающие, что новая квартира будет не хуже старой по условиям проживания (больше площадь, благоустроенность). Обязательно укажите, что доли детей будут выделены в новом жилье.

Шаг 4. Урегулируйте вопрос с банком. Направьте в банк уведомление о намерении продать квартиру. Если законопроект уже принят, вам не потребуется его письменное согласие. Если ещё нет — готовьтесь к переговорам. Потребуйте выдать согласие на продажу, ссылаясь на улучшение жилищных условий детей.

Шаг 5. Найдите покупателя и проведите сделку. Заключите предварительный договор купли-продажи. Дождитесь одобрения ипотеки покупателем (если требуется). Проведите расчёты через аккредитив, банковскую ячейку или эскроу-счёт.

Шаг 6. Погасите ипотеку и переведите залог. Полученные от покупателя деньги идут на погашение текущего ипотечного кредита. Если законопроект принят, банк обязан перевести залог на новую квартиру автоматически.

Шаг 7. Выделите доли детям в новом жилье. После регистрации права собственности на новую квартиру в Росреестре необходимо повторно выделить доли детям, закрепив их право собственности в улучшенном жилье.

Важно: до 1 сентября 2026 года продолжает действовать «гаражная амнистия» и другие упрощённые механизмы, но для сделок с маткапиталом это не актуально.

Что делать, если банк отказывает в согласии на сделку

Если вы столкнулись с необоснованным отказом банка, алгоритм защиты следующий.

- Получите письменный отказ. Банк обязан мотивировать своё решение. Отказ в письменной форме потребуется для дальнейших действий.

- Обжалуйте отказ в досудебном порядке. Направьте жалобу в вышестоящий орган банка (если есть) или в Банк России.

- Обратитесь в прокуратуру. Прокуратура может провести проверку законности отказа и выдать предписание об устранении нарушений, если усмотрит нарушение прав несовершеннолетних.

- Подайте иск в суд. Если досудебные способы не дали результата, обращайтесь в суд. Требуйте признать отказ незаконным и обязать банк выдать согласие на сделку. Судебная практика 2025–2026 годов показывает, что суды встают на сторону семей, особенно если доказано улучшение жилищных условий детей.

Бесплатная консультация юриста

Заключение

Законопроект № 1234040-8, внесённый в Госдуму в мае 2026 года, — это долгожданное продолжение реформы, начатой Федеральным законом № 195-ФЗ. Если предыдущий закон упростил выделение долей детям в ипотечной квартире, то новый призван устранить главное препятствие для улучшения жилищных условий семей: необходимость получать дорогостоящее и часто необоснованное согласие банка на продажу жилья.

Для семей с детьми: текущая версия закона — не повод откладывать улучшение жилищных условий. Уже сейчас вы можете беспрепятственно выделить доли детям в ипотечной квартире, не спрашивая разрешения банка. Как только законопроект будет принят (а предпосылки для этого есть), семьи смогут продавать квартиры с детскими долями так же свободно, как и обычное жильё, при условии, что новое жильё будет просторнее.

Для банков: новая реальность потребует пересмотра внутренних регламентов. Автоматический переход залога на новую квартиру — это не каприз законодателя, а объективная необходимость, позволяющая балансировать интересы кредитора и заёмщика. Банки, которые будут чинить искусственные препятствия, рискуют получить не только судебные иски от граждан, но и санкции со стороны регулятора.

Для юристов и адвокатов: внимательно следите за судьбой законопроекта. В случае его принятия потребуется разъяснять клиентам новые правила и помогать им грамотно структурировать сделки. Старая аргументация о «безусловном праве банка запрещать продажу залога» уйдёт в прошлое, уступив место приоритету прав детей на достойные жилищные условия.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: государство последовательно движется к тому, чтобы материнский капитал действительно работал на улучшение жилищных условий семей, а не создавал бюрократические ловушки. Выделение долей без согласия банка уже стало реальностью. Продажа квартиры с детскими долями без согласия банка — следующий логичный шаг. Следите за новостями: второе полугодие 2026 года может принести важные изменения, которые наконец разблокируют рынок жилья для миллионов российских семей.