Что случилось?

В российском сегменте интернета с середины мая 2026 года начала распространяться тревожная информация: якобы с 1 июня 2026 года для вкладчиков, включая пенсионеров, вступают в силу новые, более жёсткие правила налогообложения доходов по банковским вкладам. Сообщалось, что изменятся правила расчёта максимальной суммы дохода, не облагаемой налогом, и некоторым категориям граждан придётся платить больше. На фоне этих слухов некоторые россияне поспешили снять деньги со счетов, опасаясь потерь.

Однако, как пояснил председатель Комитета Госдумы по финансовому рынку Анатолий Аксаков, реальная ситуация выглядит иначе. Никаких новых налоговых правил для вкладчиков с июня 2026 года не вводится. Система налогообложения доходов по вкладам, действующая с начала 2026 года, остаётся без изменений. Единственное, что действительно вступает в силу 1 июня, — это статья о взыскании задолженностей, которая никак не влияет на налоги с процентов по депозитам.

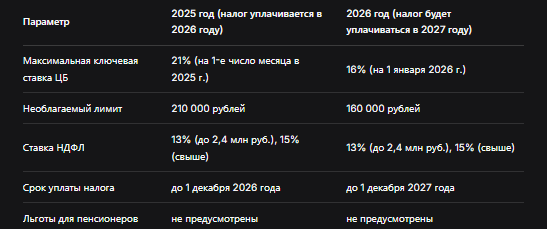

Тем не менее изменения, касающиеся банковских вкладов, действительно произошли, и они напрямую затрагивают интересы всех вкладчиков, включая пенсионеров. Речь идёт о новом порядке определения необлагаемого налогом лимита процентного дохода, который применяется к доходам, полученным в 2026 году. Эти изменения вступили в силу с 1 января 2026 года, и их суть сводится к следующему: необлагаемая налогом сумма процентов по вкладам в 2026 году составляет 160 тысяч рублей в год. С превышения этой суммы необходимо уплатить налог на доходы физических лиц (НДФЛ) по ставке 13% или 15% в зависимости от совокупного годового дохода. Для сравнения: в 2025 году этот порог составлял 210 тысяч рублей.

Минфин России ещё 1 января 2026 года разъяснил механизм расчёта: согласно статье 214.2 Налогового кодекса РФ, необлагаемый лимит рассчитывается как произведение одного миллиона рублей и максимального значения ключевой ставки Банка России, действовавшей на первое число любого месяца налогового периода. На 1 января 2026 года максимальная ключевая ставка равнялась 16%, поэтому необлагаемый порог составил 160 тысяч рублей. Годом ранее, когда максимальная ставка достигала 21%, лимит составлял 210 тысяч рублей. Таким образом, по мере снижения ключевой ставки государство фактически расширяет базу налогоплательщиков: чем ниже ставка, тем ниже порог, с которого начинается налогообложение.

⚖️ Что решили суды?

Судебная практика по вопросам налогообложения процентов по банковским вкладам небогата, но отдельные дела, дошедшие до арбитражных судов, демонстрируют, что основным предметом спора остаётся вопрос о том, в каком статусе (физического лица или индивидуального предпринимателя) был открыт вклад и как правильно квалифицировать полученный доход.

Дело № А40-32930/2025 (Арбитражный суд Московского округа, 27 января 2026 года)

Предприниматель Юфик Г.Б. разместил средства на банковском вкладе и включил полученные проценты в декларацию по упрощённой системе налогообложения (УСН) с доходов (ставка 6%) как доход от предпринимательской деятельности. Налоговые органы посчитали, что доход получен физическим лицом, а не в рамках предпринимательской деятельности, и доначислили НДФЛ. Две судебные инстанции поддержали налогоплательщика, однако Арбитражный суд Московского округа отправил дело на новое рассмотрение. Основание: суды не установили, в каком статусе (физлица или ИП) были заключены договоры вкладов, а также не учли, что запись о виде деятельности «предоставление займов» была внесена в ЕГРИП только 01.12.2023, то есть уже после открытия вкладов. Итог: решение налогового органа о доначислении НДФЛ было признано обоснованным в части, сумма доначислений составила 5 млн рублей.

Письмо Минфина России № 03-04-05/111962 от 19 ноября 2025 года

Хотя это не судебное решение, данный документ имеет важное значение для правоприменительной практики. В ответе на обращение граждан Департамент налоговой политики Минфина прямо указал: полное освобождение от налогообложения НДФЛ доходов в виде процентов по вкладам, полученных отдельными категориями налогоплательщиков (включая пенсионеров и инвалидов), действующим законодательством не предусмотрено. Особенности определения налоговой базы по таким доходам установлены исключительно статьёй 214.2 Налогового кодекса РФ.

Позиция законодателя и Минфина о льготах для пенсионеров

Отсутствие льгот для пенсионеров неоднократно подтверждалось официальными разъяснениями. Льгот для пенсионеров и инвалидов не предусмотрено; налоги за несовершеннолетних платят родители или опекуны. При этом, согласно действующим нормам, из налогооблагаемой базы исключается только процентный доход, полученный в пределах установленного лимита.

Суды последовательно поддерживают позицию налоговых органов в вопросах, касающихся исчисления НДФЛ с процентных доходов. Формальный подход к определению статуса налогоплательщика (физическое лицо или ИП) при открытии вклада может иметь решающее значение для квалификации дохода и исчисления налога. Пенсионеры, не имеющие иных облагаемых доходов, оказываются в уязвимом положении: если их единственным доходом является пенсия (не облагаемая НДФЛ) и проценты по вкладам, то даже при превышении необлагаемого лимита у них может не быть налоговой базы для применения стандартных вычетов, что делает уплаченный налог фактически невозвратным.

📊 Корень проблемы и как исправить в рамках закона

Почему возникла проблема и что на самом деле изменилось?

Налог на проценты по банковским вкладам действует в России с 2021 года. Однако ежегодно формула расчёта необлагаемого лимита меняется вслед за решениями Центрального банка по ключевой ставке. Лимит рассчитывается по формуле: 1 млн рублей × максимальная ключевая ставка ЦБ на 1-е число любого месяца налогового периода. В 2025 году этот лимит составил 210 тысяч рублей (при максимальной ставке 21%). В 2026 году, после того как ЦБ начал поэтапно снижать ключевую ставку, максимальное значение на первое число любого месяца налогового периода составило 16% (на 1 января 2026 года), поэтому лимит снизился до 160 тысяч рублей.

Именно это снижение лимита и породило слухи о «новых налогах» с июня 2026 года. Никакого нового налога не вводится, просто изменилась расчётная база, и теперь большее количество вкладчиков может попасть под налогообложение. Если за 2025 год доход в виде процентов менее 210 тысяч рублей — налог платить не нужно. Если за 2026 год доход превысит 160 тысяч рублей — с превышения придётся заплатить 13% или 15% в 2027 году.

Ключевые изменения 2026 года, о которых важно знать

Источник: расчёты на основе статьи 214.2 НК РФ и данных ЦБ РФ.

Как происходит расчёт налога на практике

Налог начисляется не с суммы вклада, а только с дохода, превышающего необлагаемый порог. Важно понимать: учитываются все проценты по всем вкладам и накопительным счетам во всех российских банках, а не по одному выбранному депозиту. Данные о доходах банки передают в ФНС автоматически до 1 февраля года, следующего за отчётным.

Пример расчёта. У человека есть вклад в банке. За 2026 год банк начислил 170 тысяч рублей процентами. Необлагаемый лимит — 160 тысяч рублей. Налогооблагаемая сумма: 170 000 − 160 000 = 10 000 рублей. При ставке 13% налог составит: 10 000 × 0,13 = 1 300 рублей. Самостоятельно считать проценты, собирать справки из банков и заполнять налоговые декларации не нужно. Налоговая инспекция суммирует доходы по всем счетам, сама рассчитывает налог и присылает готовое уведомление. Оплатить налог нужно строго до 1 декабря года, следующего за годом получения дохода.

Ставки НДФЛ по вкладам в 2026 году

С 2025 года для процентного дохода по депозитам действуют две ставки:

- 13% — при годовом доходе до 2,4 млн рублей включительно;

- 15% — при превышении 2,4 млн рублей.

Для нерезидентов РФ ставка НДФЛ составляет 15% независимо от размера дохода.

Особые случаи, когда налог не уплачивается даже при превышении лимита

Не нужно уплачивать налог с доходов по вкладам в трёх случаях:

- По счетам эскроу (специальные счета для расчётов по сделкам).

- По вкладам со ставкой не более 1% годовых.

- По доходам, полученным в 2023 году и ранее (до введения налога).

Почему пенсионеры в зоне особого риска и какие законопроекты предлагаются?

Пенсионеры — наиболее уязвимая категория вкладчиков по нескольким причинам:

- Отсутствие льгот. Налоговый кодекс не предусматривает исключений для пенсионеров, инвалидов или других льготных категорий. Пенсионер, получивший доход по вкладам свыше 160 тысяч рублей за 2026 год, обязан уплатить налог наравне с работающим гражданином.

- Невозможность применения налоговых вычетов. С 2025 года к доходам от процентов по банковским вкладам нельзя применить никакие типы налоговых вычетов по НДФЛ (например, на лечение или обучение). Это особенно болезненно для пенсионеров, у которых часто нет иных облагаемых доходов, к которым можно было бы «привязать» вычет. Как отмечают эксперты, «в 2026 году многие вкладчики, особенно пенсионеры и люди без зарплатных доходов, столкнутся с неприятным открытием: медицинские расходы были, право на вычет вроде бы есть, а вот вернуть его не с чего, потому что налог по процентам живёт отдельно».

- Снижение ключевой ставки снижает лимит. ЦБ России с начала 2026 года планомерно снижает ключевую ставку: с 22 декабря 2025 года по 15 февраля 2026 года ставка составляла 16%, с 16 февраля по 22 марта — 15,5%, с 22 марта — 15,5%. На заседании 27 апреля 2026 года ЦБ снизил ставку до 14,5% годовых. Следующее заседание запланировано на 19 июня 2026 года, аналитики ждут снижения до 14%. Чем ниже ставка, тем ниже необлагаемый лимит, и тем больше вкладчиков попадают под налогообложение.

Законодательные инициативы по освобождению пенсионеров от налога

Проблема отсутствия льгот для пенсионеров не осталась без внимания законодателей. В Госдуму внесено несколько законопроектов, направленных на защиту прав пенсионеров-вкладчиков.

- Законопроект депутатов КПРФ во главе с Юрием Афониным предлагает освободить неработающих пенсионеров от уплаты НДФЛ с процентных доходов по банковским вкладам. Как заявил Афонин: «Действующий закон об обложении налогом процентов по банковским вкладам не предусматривает льгот для пенсионеров. Наш законопроект об освобождении неработающих пенсионеров от НДФЛ по доходам от рублевых вкладов в финансовых организациях — это мера защиты социально уязвимой категории населения».

При этом инициатива содержит ограничение: не облагаться налогом предлагается доход, не превышающий двенадцатикратный размер прожиточного минимума пенсионера. По словам Афонина, согласно действующим нормам, максимальная не облагаемая налогом «прибавка» к пенсии от процентов по вкладам составляет всего 3,5 тыс. рублей в месяц. Депутаты предлагают повысить этот порог до прожиточного минимума пенсионера (около 10 тыс. рублей в месяц).

Важно отметить, что правительство дало отрицательный отзыв на данный законопроект. Основной аргумент: освобождение пенсионеров от уплаты налога создаст прецедент для злоупотреблений — «ушлые родственники» смогут открывать крупные вклады на имя пенсионеров, уклоняясь от налогообложения.

- Законопроект депутата Ярослава Нилова (ЛДПР) предлагает иной механизм: не освобождать пенсионеров от уплаты налога, а вернуть им право на налоговый вычет с процентов по вкладам. Неработающие пенсионеры смогут возвращать часть налога через налоговый вычет, например, на обучение или лечение.

На момент публикации данные законопроекты находятся на рассмотрении в Государственной Думе. Какой из них (если вообще какой-либо) будет принят, пока неясно.

Как легально снизить налоговую нагрузку на вклады

Полностью избежать налога при превышении лимита нельзя, но есть легальные способы его снизить.

Способ 1. Перенос дохода между годами. Налог считается не по сумме вклада, а по фактически выплаченным процентам за календарный год. Если срок вклада заканчивается после 1 января, часть процентного дохода автоматически переносится на следующий налоговый период. Это позволяет распределить доход по годам и снизить налоговую нагрузку. Этот механизм абсолютно легален.

Способ 2. Долгосрочные вклады (от 15 месяцев). С 2025 года действует особый порядок налогообложения для вкладов сроком более 15 месяцев с выплатой процентов в конце срока. Необлагаемый лимит в этом случае рассчитывается отдельно, с учётом ключевой ставки ЦБ, действовавшей на первое число каждого месяца в течение всего срока вклада. Это может быть выгодно при снижающемся тренде ключевой ставки.

Способ 3. Выбор банка с оптимальной ставкой. Чем ниже процентная ставка по вкладу, тем меньше процентный доход при той же сумме. Однако не стоит открывать вклады со ставкой менее 1% годовых — по ним налог не платится, но и доход минимален.

Что делать, если налоговая прислала ошибочное уведомление?

В практике возможны ошибки при консолидации данных банков. Пример из 2026 года: после покупки банком ВТБ банка РНКБ (в Крыму) произошла миграция вкладов в ноябре 2025 года. В феврале 2026 года в личном кабинете налогоплательщицы на портале ФНС обнаружилось, что банк дважды подал сведения по доходам по вкладам, открытым в РНКБ до миграции. В такой ситуации необходимо:

- Получить в банке справки о фактически выплаченных процентах.

- Обратиться в налоговую инспекцию с заявлением об уточнении налоговых обязательств, приложив подтверждающие документы.

- Если вопрос не решается в досудебном порядке — обжаловать решение налогового органа в вышестоящую инспекцию или в суд.

Экономическая статистика: сколько нужно держать в банке, чтобы покрыть налог?

Эксперт проекта НИФИ Минфина России Алексей Родин привёл расчёты для трёх уровней желаемого пассивного дохода при средней ставке по вкладам 9,55% (как по вкладу Сбербанка «Лучший %»):

Эксперт уточнил, что чем выше ставка, тем меньше сумма понадобится. Например, при ставке Т-Банка в 12% для жизни на прожиточный минимум достаточно вложить 2 млн рублей, на среднюю зарплату — 10,5 млн рублей, а для желаемого дохода — 18,9 млн рублей.

Бесплатная консультация юриста

💎 Заключение

Слухи о «новых налогах на вклады с 1 июня 2026 года» — не более чем информационный шум, порождённый непониманием механизма ежегодного перерасчёта необлагаемого лимита. Никаких новых налогов с июня 2026 года не вводится. Система налогообложения процентных доходов по банковским вкладам, действующая с 1 января 2026 года, остаётся неизменной. Изменилась лишь расчётная база: из-за снижения ключевой ставки ЦБ с 21% до 16% необлагаемый лимит уменьшился с 210 тысяч рублей до 160 тысяч рублей. Это означает, что большее количество вкладчиков, включая пенсионеров, могут попасть под налогообложение при получении высокого процентного дохода.

Для пенсионеров и всех вкладчиков: не поддавайтесь панике. Проверьте, какой процентный доход вы получили в 2025 году (за него налог уплачивается до 1 декабря 2026 года). Если он был меньше 210 тысяч рублей — налог платить не нужно. Контролируйте свой процентный доход за 2026 год: если он превысит 160 тысяч рублей, с превышения придётся уплатить 13% (или 15%) в 2027 году. Помните, что налоговые вычеты (на лечение, обучение) к процентным доходам по вкладам с 2025 года не применяются, поэтому планируйте свои финансы с учётом этой особенности.

Для законодателей и экспертов: проблема отсутствия льгот для социально уязвимых категорий граждан (неработающих пенсионеров, инвалидов) требует законодательного решения. Внесённые в Госдуму законопроекты об освобождении неработающих пенсионеров от уплаты НДФЛ с процентов по вкладам или о предоставлении им права на налоговый вычет заслуживают внимания и поддержки. Однако, учитывая отрицательные отзывы правительства на аналогичные инициативы в прошлом, их принятие в ближайшее время остаётся под вопросом. Государству предстоит найти баланс между пополнением бюджета и социальной защитой наименее обеспеченных слоёв населения, для которых банковские вклады часто являются единственным источником пассивного дохода.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главная рекомендация для всех вкладчиков — не полагаться на слухи, а следить за официальными разъяснениями Минфина России и ФНС. И помнить: налог уплачивается не со всего вклада и даже не со всех процентов, а только с суммы превышения необлагаемого лимита. При грамотном планировании и использовании легальных способов оптимизации (перенос дохода между годами, долгосрочные вклады) налоговую нагрузку можно существенно снизить.