Столичная Бухгалтерская Корпорация: С 1 января 2026 года вступил в силу Федеральный закон от 28.11.2025 № 425-ФЗ, который ознаменовал собой второй этап масштабной налоговой реформы в России. Самое радикальное изменение — повышение базовой ставки НДС с 20% до 22%, а также кардинальный пересмотр условий работы для бизнеса на упрощенной системе налогообложения (УСН).

Бизнесу и бухгалтерам пришлось на ходу перестраивать привычные алгоритмы, менять условия договоров и обновлять программное обеспечение. В этой статье мы собрали фундаментальный разбор всех изменений: от новых тарифов до формул расчетных ставок и правил работы с переходными авансами.

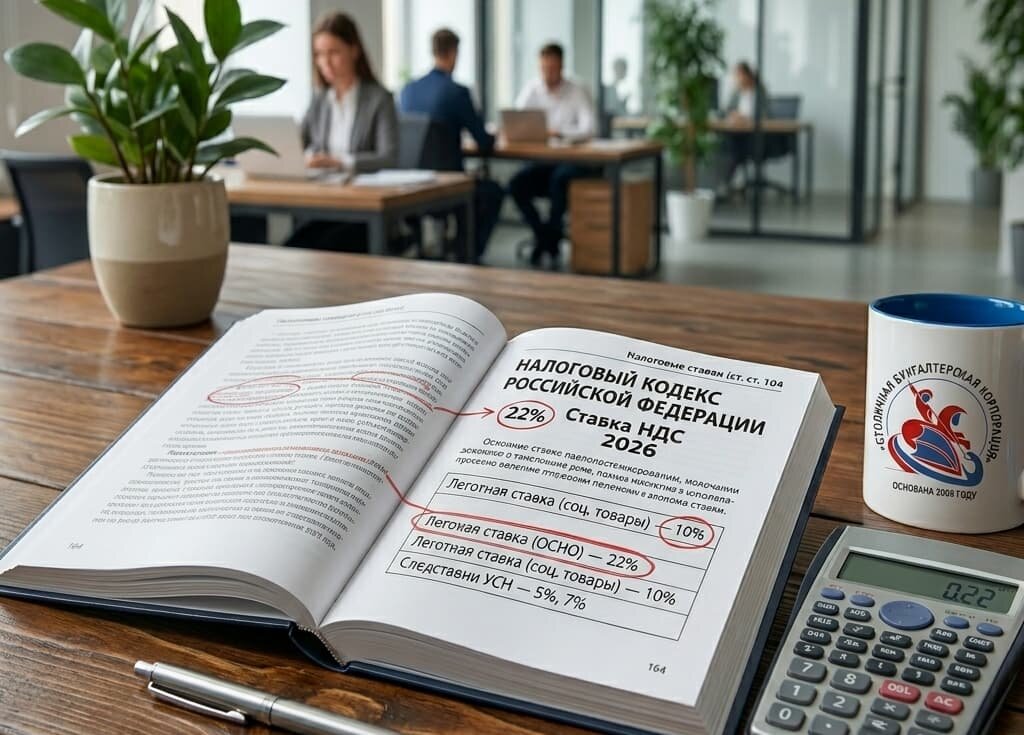

Раздел 1. Все ставки НДС в 2026 году: актуальная таблица и шпаргалка для бухгалтера

В 2026 году в России действует дифференцированная система ставок НДС, которая зависит от вида реализуемых товаров (услуг), а также от размера годового дохода налогоплательщика. Главным новшеством стало появление специальных пониженных ставок для сегмента малого бизнеса на УСН.

Чтобы не запутаться в тарифах, используйте актуальную сводную таблицу:

- Базовая ставка 22% — применяется организациями и ИП на ОСНО, а также бизнесом на УСН, превысившим лимиты или добровольно выбравшим общую ставку (при доходе свыше 490,5 млн руб.). Дает полное право на налоговые вычеты (входной НДС).

- Льготная ставка 10% — распространяется на социально значимые товары (продукты питания, лекарства, детские и медицинские изделия). Не зависит от дохода для ОСНО, а на УСН доступна при выборе общей ставки. Сохраняет полное право на налоговые вычеты.

- Специальная ставка УСН 5% — введена для субъектов малого бизнеса на УСН, утративших освобождение от налога при годовом доходе от 20 млн до 272,5 млн рублей включительно. Применяется без права на налоговый вычет входного НДС.

- Специальная ставка УСН 7% — применяется компаниями на УСН с повышенным доходом от 272,5 млн до 490,5 млн рублей включительно. Работает без права на налоговый вычет входного НДС.

- Ставка 0% — действует для экспортных операций, международных перевозок, гостиничного бизнеса и других категорий согласно ст. 164 НК РФ. Дает полное право на налоговые вычеты.

ажное изменение для УСН: Если раньше бизнес на упрощенке освобождался от НДС при доходе до 60 млн рублей, то с 1 января 2026 года этот порог жестко урезан. Теперь платить НДС обязаны все упрощенцы, чья выручка за предыдущий или текущий год превысила 20 миллионов рублей.

Раздел 2. Повышение базовой ставки НДС до 22%: что изменилось и как перестроиться

Столичная Бухгалтерская Корпорация: Повышение основной ставки НДС сразу на два процентных пункта (с 20% до 22%) утверждено законом № 425-ФЗ и продиктовано необходимостью балансировки государственного бюджета в текущих макроэкономических условиях. По расчетам Минфина, эта мера призвана обеспечить стабильное финансирование социальных обязательств и стратегических инфраструктурных проектов.

Для коммерческого сектора это изменение означает неизбежный рост налоговой нагрузки. Ключевое правило перехода, на которое указывает ФНС: решающее значение имеет исключительно дата фактической отгрузки товара или оказания услуги, а не дата подписания договора или внесения оплаты.

Как это влияет на длящиеся договоры?

Если контракт был заключен в 2025 году со ставкой 20%, но исполняется в 2026 году, продавец обязан выставить закрывающие документы и счет-фактуру строго со ставкой 22%. Возникают два варианта распределения финансовой нагрузки:

- Цена без НДС фиксирована: В таком случае НДС начисляется «сверху». Стоимость товара для покупателя автоматически увеличивается на 2%. К примеру, если цена без налога составляла 1 000 000 рублей, то в 2025 году покупатель платил 1 200 000 рублей, а в 2026 году заплатит уже 1 220 000 рублей.

- Конечная цена жестко зафиксирована в договоре (включая НДС): Если стороны не подпишут дополнительное соглашение об увеличении стоимости, эти 2% разницы продавцу придется заплатить из собственного кармана, что напрямую снизит маржинальность его бизнеса.

Раздел 3. Расчетная ставка НДС 22/122: формулы, примеры вычислений и правила заполнения платежек

В случаях, когда налоговая база определяется расчетным методом (например, при получении авансов под предстоящие поставки, удержании налога налоговыми агентами или при продаже имущества), бухгалтер должен применять новую расчетную ставку 22/122 (вместо прежней 20/120).

Формула расчета НДС с полученного аванса:

Практический пример:

В феврале 2026 года на расчетный счет ООО «Вектор» поступила предоплата от покупателя в размере 244 000 рублей под партию строительных материалов.

Пример на пальцах:

- Вам пришел аванс — 244 000 рублей. Чтобы узнать сумму НДС, бухгалтер делает простой расчет:

- Умножает сумму аванса на 22.

- Делит получившийся результат на 122.

244 000 рублей × 22 ÷ 122 = 44 000 рублей.

Именно эти 44 000 рублей пойдут в авансовую счет-фактуру, а после отгрузки товара эту же сумму можно будет официально принять к вычету.

- Эта сумма отражается в авансовом счете-фактуре. После фактической отгрузки товаров в марте 2026 года бухгалтер начислит НДС по ставке 22% (те же 44 000 рублей), а «авансовый» налог легально примет к вычету.

Правила для платежных поручений: При перечислении оплаты контрагентам или налоговых платежей через Единый налоговый счет (ЕНС) в текстовом поле «Назначение платежа» обязательно указывается корректная формулировка: «...в том числе НДС (22%) — [сумма] руб.» либо «...в том числе НДС по расчетной ставке 22/122...».

Раздел 4. Льготная ставка НДС 10% в 2026 году: полный перечень товаров и неожиданные исключения

Несмотря на общий рост фискального давления, Правительство сохранило пониженную ставку НДС в размере 10% для ключевых социально значимых отраслей. Она продолжает применяться к базовым продуктам питания (хлеб, крупы, мясо, живая рыба), детским товарам (одежда, обувь, коляски, школьные принадлежности), периодическим печатным изданиям, а также лекарственным средствам и медицинским изделиям.

Однако закон № 425-ФЗ преподнес производителям и ритейлерам серьезный сюрприз в виде «точечных» исключений из льготного перечня.

Неожиданное исключение: молочные суррогаты

С 1 января 2026 года из категории товаров, облагаемых по ставке 10%, полностью исключена молокосодержащая продукция с заменителем молочного жира (ЗМЖ), произведенная по технологии плавления.

Все виды сырных и сметанных продуктов, десертов и полуфабрикатов, в составе которых животный жир частично или полностью заменен растительным (например, пальмовым или кокосовым маслом), теперь подлежат налогообложению по максимальной ставке 22%. Натуральная молочная продукция (цельное молоко, творог, классический сыр, сливочное масло) сохранила за собой льготу в 10%. Бухгалтерам торговых сетей и пищевых производств необходимо тщательно перепроверить коды ОКПД2/ТН ВЭД реализуемой продукции, чтобы избежать жестких штрафов со стороны ФНС за недоимку налога.

Стратегический совет от «Столичной Бухгалтерской Корпорации»

Налоговая реформа 2026 года не прощает пассивности. Ошибки в переходных договорах, неверное применение расчетных ставок или игнорирование новых лимитов по УСН могут стоить компании миллионов рублей доначислений.

Главная ловушка для малого бизнеса сейчас — выбор фиксированных спецставок 5% или 7% «на автомате». Закон № 425-ФЗ дал компаниям на УСН уникальное право: в течение первых четырех кварталов применения пониженных ставок вы можете добровольно отказаться от них и перейти на общую ставку 22%, если поймете, что вам жизненно необходим зачет входного НДС от крупных поставщиков.

Не ведите учет вслепую. Команда экспертов «Столичной Бухгалтерской Корпорации» проведет комплексный аудит ваших контрактов, поможет рассчитать идеальную налоговую модель и возьмет на себя полную материальную ответственность за безопасность вашего бизнеса.

Столичная Бухгалтерская Корпорация

Телефоны:

+7 (495) 626-22-93

+7 (495) 626-22-94

E-mail: info@buhkorp.ru

Коллеги, подпишетесь на канал Столичная Бухгалтерская Корпорация

Читайте также наши материалы:

#НДС2026 #налоговаяреформа #бухгалтерскийучет #закон425ФЗ #УСН2026 #ндс22 #налоговыевычеты #авансыНДС #льготнаяставка #столичнаябухгалтерскаякорпорация #бизнес #налоги #бухгалтер #фнс #аутсорсингбухгалтерии