📊 Согласно опросу, большинство выбрало разбор Полипласт П02-БО-16. Кстати, по этому выпуску сегодня последний день сбора заявок, поэтому давайте быстро и по делу посмотрим, что там предлагают.

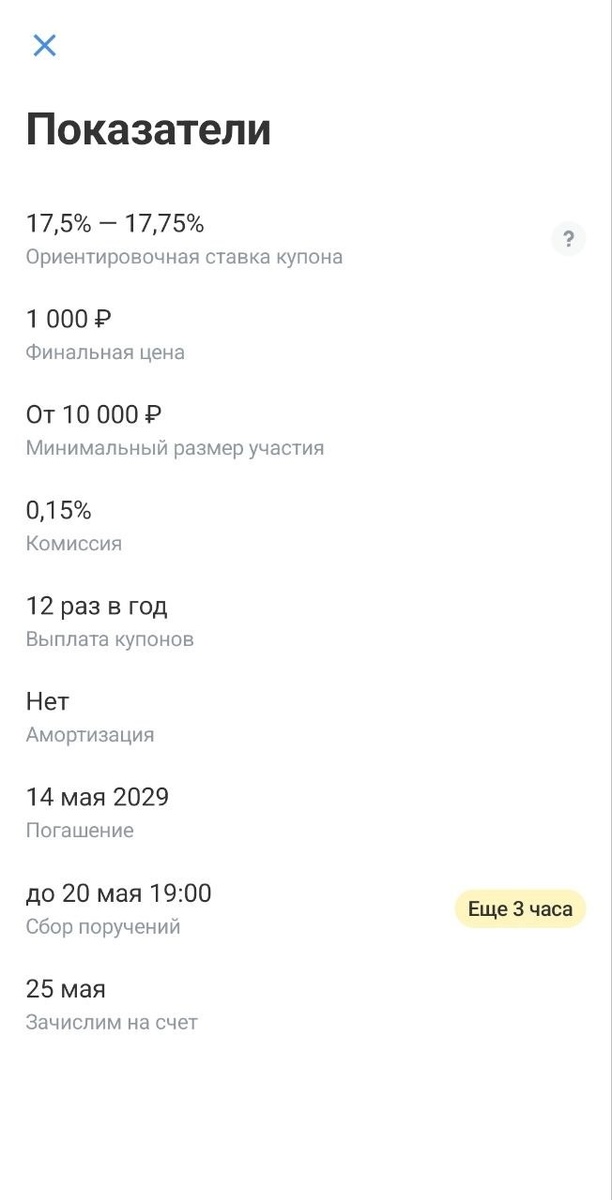

📄 Что по условиям:

💰 купон — до 17,75% годовых

🤑доходность — до 19,2–19,27% годовых

💸 выплаты — ежемесячные

⏳ срок — 3 года

🔁 оферты и амортизации нет

🏭 Что за компания?

Полипласт — крупный производитель промышленной химии: добавки для бетона, строительная химия, материалы для нефтегаза, металлургии и других отраслей.

То есть это не пустая история под красивый купон. Бизнес у компании реальный, масштабный и растущий.

📊 По итогам 2025 года цифры выглядят сильно:

🟢 выручка — 236 млрд ₽

🟢 EBITDA — 59 млрд ₽

🟢 чистая прибыль — 16,8 млрд ₽

🟢маржа EBITDA — около 25%

⚠️ Но есть нюанс.

Операционный бизнес растёт быстро, но долг растёт ещё быстрее. Чистый долг уже около 230 млрд ₽, а ЧД/EBITDA — примерно 3,9х против 3,1х годом ранее.

📌 То есть Полипласт сейчас — это история агрессивного роста через долг. Компания строит новые мощности, расширяет производство, масштабируется. Пока выглядит рабоче, но следить за следующими отчётами нужно обязательно.

⭐️ По рейтингам картина нормальная:

🟢 A(RU) от АКРА

🟢 A.ru от НКР

🟢 прогнозы стабильные

✅ Что нравится:

🟢 понятный производственный бизнес

🟢 сильный рост выручки и EBITDA

🟢 ежемесячные купоны

🟢 срок всего 3 года

🟢 доходность выше ОФЗ

🟢 рейтинги уровня A

❌ Что не нравится:

🔴 оферты нет

🔴амортизации нет

🔴 высокая долговая нагрузка

🔴 компания активно растёт за счёт долга

🔴 у меня уже есть этот эмитент в портфеле

💼У меня уже есть Полипласт П02-БО-05, и доля эмитента в портфеле около 5%. Бумагу держу, купоны получаю, продавать не планирую. Но ещё сильнее раздувать долю в одном эмитенте сейчас не хочу.

🤔 Если бы Полипласта у меня вообще не было, я бы рассматривал участие небольшой долей при купоне не ниже 17%. Но в моей ситуации заходить в новое размещение не планирую.

✅Выпуск рабочий, эмитент сильный, условия в целом нормальные. Но мой портфель — это не бесконечная корзина, куда можно складывать одного и того же эмитента только потому, что он нравится.

🤝 Поэтому лично я участие пропускаю. А тем, кто будет смотреть в сторону выпуска, я бы точно ограничивал долю по эмитенту и внимательно следил за следующими отчётами по долгу.

#RU000A10ECW0

✴️ДЗЕН

💳 Пульс