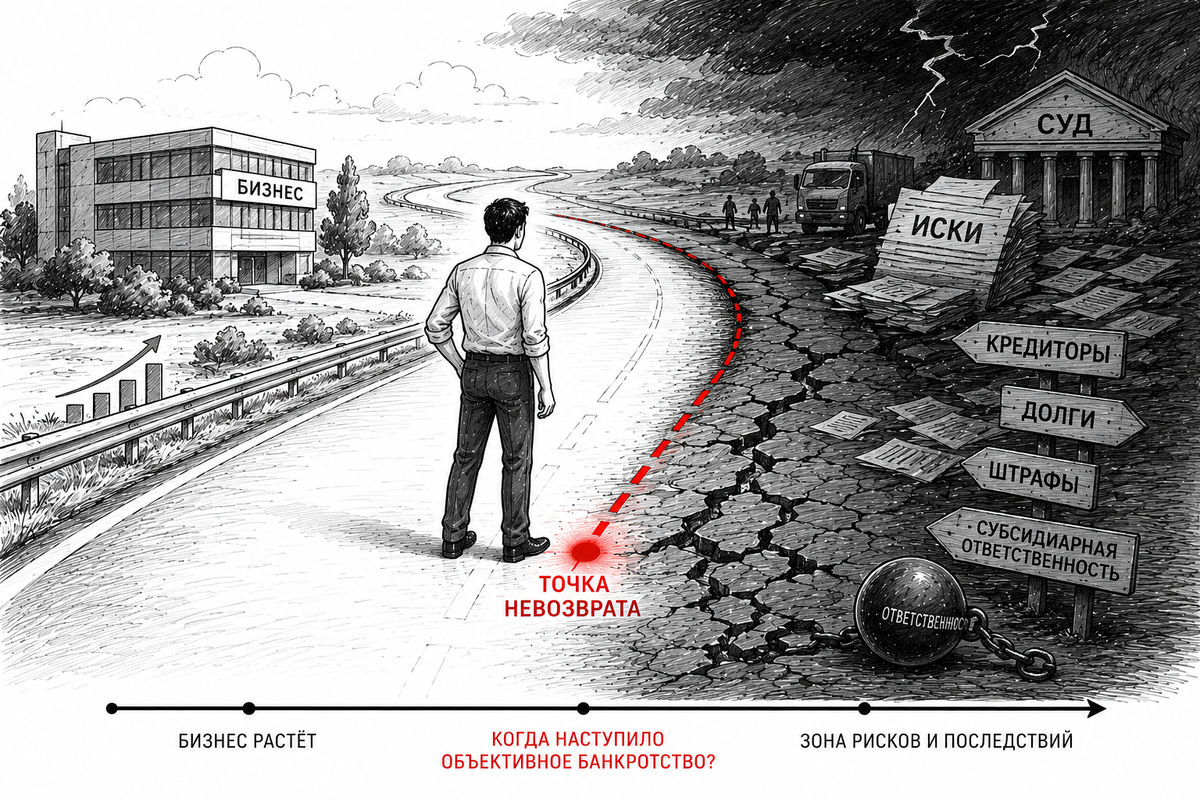

Объективное банкротство — это не дата подачи заявления в суд, а момент, когда компания фактически утратила возможность в полном объеме рассчитываться с кредиторами и восстановить платежеспособность обычными средствами.

Именно эта дата часто становится ключевой в банкротном споре, потому что от нее зависит, кто и за какой период может отвечать, какие сделки будут проверяться особенно внимательно и как суд оценит добросовестность директоров, участников и иных контролирующих лиц.

Почему это важно на практике

Предприниматели нередко ошибочно считают, что проблемы начинаются только тогда, когда кто-то подал заявление о банкротстве.

На деле юридически и экономически значимый момент может наступить намного раньше: например, компания вошла в процедуру в 2026 году, но в ходе спора экспертиза и финансовый анализ показали, что признаки устойчивой неплатежеспособности возникли еще в 2025 году.

Проще говоря, бизнес уже объективно не мог нормально обслуживать долги, но никто вовремя не обратился в суд и не зафиксировал проблему.

Именно поэтому дата объективного банкротства почти всегда становится предметом спора между управляющим, кредиторами, бывшими и текущими руководителями, а также собственниками бизнеса.

Что обычно понимают под объективным банкротством

По сути речь идет о таком финансовом состоянии, при котором:

• у компании сформировалась устойчивая невозможность исполнять денежные обязательства;

• просрочка носит не разовый, а системный характер;

• кассовые разрывы уже не закрываются обычной хозяйственной деятельностью;

• имущества и ликвидных активов недостаточно для покрытия обязательств в разумной перспективе;

• восстановление платежеспособности без чрезвычайных мер фактически нереально.

Это не всегда видно по одному показателю.

Суд обычно смотрит на совокупность обстоятельств: баланс, структуру задолженности, наличие исполнительных производств, динамику выручки, убытков, отрицательных чистых активов, просроченной кредиторской задолженности, прекращение расчетов с отдельными кредиторами и другие признаки кризиса.

На что влияет дата объективного банкротства

1. На объем и период субсидиарной ответственности

Это один из главных практических вопросов.

Если в деле установлено, что объективное банкротство наступило, например, в 2025 году, а заявление в суд подано только в 2026 году, суд будет разбираться, кто контролировал компанию именно в тот критический период.

Если в 2025–2026 годах менялись директор, участники, бенефициары или иные контролирующие лица, это влияет на персональный объем риска для каждого из них.

Одни лица могут отвечать за бездействие после наступления объективного банкротства, другие — за вывод активов, убыточные сделки, наращивание задолженности или несвоевременную подачу заявления должника.

Иными словами, дата объективного банкротства помогает разделить ответственность по времени и по лицам.

Для бывшего директора принципиально важно доказать, что в его период признаков объективного банкротства еще не было либо что он предпринимал разумные меры для стабилизации ситуации.

Для нового директора, наоборот, критично показать, в каком состоянии он получил компанию и мог ли реально повлиять на ситуацию.

2. На оценку сделок должника

Когда суд и управляющий видят, что признаки кризиса возникли раньше официального банкротства, они начинают иначе смотреть на сделки, совершенные в этот период.

Особенно это касается:

• выплат отдельным кредиторам в ущерб остальным;

• продажи активов по заниженной цене;

• вывода ликвидного имущества на аффилированных лиц;

• выдачи займов, поручительств и иных обеспечений без разумного экономического смысла;

• погашения внутригрупповых обязательств в ущерб внешним кредиторам.

Чем ближе сделка к моменту объективного банкротства и чем хуже было финансовое состояние компании, тем выше вероятность, что ее будут оспаривать как подозрительную или как сделку с предпочтением.

Для защиты уже недостаточно формального договора и подписанных актов: потребуется объяснить реальную деловую цель, эквивалентность встречного предоставления и отсутствие ущерба конкурсной массе.

3. На сроки и рамки оспаривания

На практике дата объективного банкротства влияет не только на экономическую оценку сделки, но и на то, как участники процесса спорят о пределах подозрительного периода и о том, какие действия должника нужно анализировать особенно тщательно.

Если кризис возник раньше, то и интерес к более ранним операциям компании возрастает.

Именно поэтому в таких спорах финансовый анализ становится центральным доказательством.

Он помогает показать, была ли у компании реальная возможность продолжать обычную деятельность или уже тогда имелось состояние фактической безнадежной неплатежеспособности.

4. На оценку добросовестности директора и собственников

После установления даты объективного банкротства суд обычно задает очень практичный вопрос: что делали контролирующие лица, когда кризис уже был очевиден.

Если руководитель продолжал заключать убыточные сделки, накапливать долги, выводить активы или просто игнорировал ситуацию, это будет работать против него.

Но и формальное бездействие также опасно.

Если собственники и директор видели, что бизнес фактически перестал быть платежеспособным, но не заказали финансовый анализ, не разработали план антикризисных мер, не инициировали переговоры с кредиторами и не оценили необходимость обращения в суд, это может быть расценено как недобросовестное поведение.

Пример в упрощенном виде

Допустим, общество вошло в процедуру банкротства в 2026 году.

В ходе обособленных споров выясняется, что уже по итогам годового баланса за 2025 год было видно: у компании критическая долговая нагрузка, существенная просрочка, отрицательные чистые активы, невозможность исполнять обязательства в обычном режиме и отсутствие реального плана восстановления платежеспособности.

При этом в первой половине 2026 года сменились директор и участники, а до банкротства были совершены несколько спорных платежей и отчуждение активов.

Тогда спор будет идти не только о самом факте неудачного бизнеса, но и о том, с какого момента у конкретных лиц возникла обязанность действовать осторожно, какие их решения увеличили дефицит конкурсной массы и кто именно должен отвечать за последствия.

Что делать предпринимателю

Минимально разумный подход — не ждать заявления кредитора или налогового органа, а ежегодно, как минимум при подготовке годовой отчетности, проводить отдельную проверку на наличие или отсутствие признаков кризисного состояния и банкротства.

Обычный аудит на практике нередко ограничивается формальной проверкой отчетности и не всегда дает полноценный ответ на вопрос, наступило ли объективное банкротство.

Полезно внедрить внутреннюю процедуру, по которой хотя бы раз в год, а в сложной финансовой ситуации — чаще, готовятся:

• экспресс-анализ ликвидности и платежеспособности;

• оценка структуры и сроков кредиторской задолженности;

• анализ чистых активов и динамики убытков;

• проверка сделок с аффилированными лицами;

• заключение о наличии или отсутствии признаков объективного банкротства;

• план действий руководства при выявлении критических рисков.

Если экономическое состояние компании осложняется, нельзя ограничиваться формальным бухгалтерским заключением.

В такой момент особенно важно привлекать профильных специалистов: банкротных юристов, финансовых аналитиков, антикризисных управляющих, а при необходимости — аудиторов и оценщиков, которые умеют работать именно с предбанкротными ситуациями.

Практический вывод

Для предпринимателя объективное банкротство — это не абстрактный термин из судебных актов, а точка, от которой в дальнейшем могут зависеть личные деньги, деловая репутация и масштаб споров.

Чем раньше компания фиксирует свое реальное финансовое состояние и получает профессиональный анализ, тем выше шанс либо избежать банкротства, либо хотя бы снизить риски субсидиарной ответственности, оспаривания сделок и претензий к руководству.

Поэтому проверка на признаки банкротства должна быть не формальностью при сдаче баланса, а регулярной управленческой процедурой.

В кризисной фазе цена ошибки слишком высока, чтобы полагаться только на интуицию или на поверхностный аудит.

📞 Запись на консультацию в рабочее время:

+7 (495) 236-77-50

🌐 Сайт:

https://www.ap-group.ru/

📲 Telegram-канал:

https://t.me/akgaip

Больше материалов — в книге Сергея Елина о финансово-правовой безопасности бизнеса и защите личных активов собственников и руководителей.

Книга помогает директорам, учредителям, бухгалтерам и топ-менеджерам заранее понимать риски и выстраивать стратегию защиты.

Полную версию можно приобрести на платформах Яндекс Книги, ЛитРес, Ozon, а также в издательстве Эксмо.

Просчитывать риски заранее всегда дешевле, чем объясняться потом.