🔥Дождались! "Национальное достояние" на днях опубликовало отчетность МСФО за 2025 год. Газпром в какой-то мере - условное зеркало, во многом отражающее текущее состояние российской добывающей отрасли и госкомпаний вообще.

💼У меня, как и у многих, есть акции Газпрома (к сожалению). Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам полезную выжимку - как всегда, коротко и по делу. Тем более, на днях газовый гигант запускает новый выпуск валютных облигаций.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🔥ПАО "Газпром" – транснациональная газовая компания, крупнейший экспортёр газа в РФ. Вдаваться в детали нет смысла, Газпром думаю не нуждается в представлении.

📊Основные результаты по МСФО:

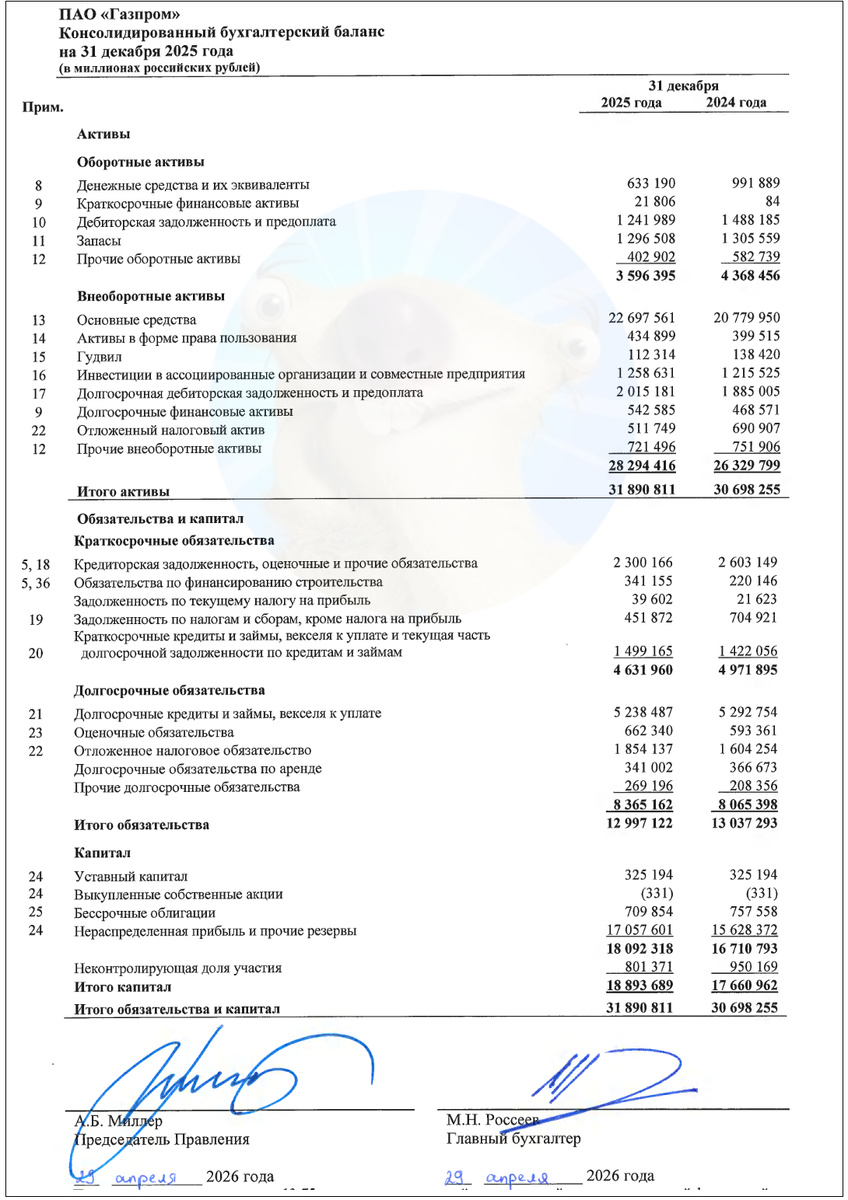

● Выручка: 9,8 трлн ₽ (-8,8% г/г)

● Скорр. EBITDA: 2,9 трлн ₽ (-6% г/г)

● Чистая прибыль: 1,3 трлн ₽ (+7,2% г/г)

● Чистый долг: 6,1 трлн ₽ (+7% г/г)

● Чистый долг/ EBITDA: 2,07x (1,83x на конец 2024)

● FCF: 294 млрд ₽ (рост в 8 раз г/г)

🎯Главное из отчета Газпрома:

🔻Давление на бизнес продолжается. Выручка и EBITDA снижаются из-за санкций и потери европейского рынка. А ещё доходы от газового и нефтяного экспорта серьёзно пострадали из-за аномально крепкого рубля. Хорошо ещё, что дополнительный НДПИ на газ отменили.

✅Зато чистая прибыль подросла на несколько %. Но эффективность бизнеса здесь ни при чём. Основной драйвер роста прибыли - положительные курсовые разницы (около 567 млрд ₽) из-за укрепления рубля.

✅Свободный денежный поток взлетел аж в 8 раз, до 294 млрд. Только нюанс в том, что эта сумма не учитывает капитализированные и уплаченные проценты по огромному долгу, которые в 2025 г. составили более 637 млрд ₽. Если вычесть их из FCF, то реальный "чистый" поток снова уйдет в жесткий минус.

🔺Капзатраты не снижаются. Базовая проблема Газпрома - гигантский неповоротливый CAPEX. Постоянно нужно строить что-то огромное, а потом это "огромное" либо не запускается, либо ещё хуже - кем-то взрывается🤦♂️ Получается, колоссальные деньги часто просто "утекают в трубу" (буквально).

🔺Общий долг почти не вырос, но он и так рекордный. Бешеные 6,74 трлн ₽ на конец 2025. Долговая нагрузка опять превысила 2х - позитивная динамика предыдущих полутора лет сломана.

💰Что с дивидендами?

Можно, конечно, попробовать притянуть за уши некую "интригу". По дивполитике, компания распределяет дивы при показателе ЧД/EBITDA ниже 2,5х (сейчас 2,1х). Прибыль есть, долговая нагрузка относительно невысокая. То есть формально Газпром может устроить дивидендный сюрприз.

"Можно, а зачем?"(с) Даже Минфин не заложил в бюджет на 2026 год никаких выплат от Газпрома, поэтому минорам надеяться уж точно нет смысла. Я уверен, что дивов не будет - и точка. Отсутствие комментариев на эту тему самой компании это косвенно подтверждает. Судя по котировкам, рынок прекрасно это чувствует.

💸Кстати, с момента последней скандальной выплаты в 2022 году, Газпром за 3 года заработал уже более 2 трлн прибыли и ни разу не платил дивиденды.

🎯Перспективы бизнеса и акций GAZP

Акции опять вблизи самых минимумов - примерно там же, где они были в 2008 году (и это в номинальных рублях).

Интересный факт, о котором я недавно писал: ровно 20 лет назад Газпром обогнал по капитализации Microsoft в мировом рейтинге и нацеливался на капитализацию в триллион $. Но вместо того чтобы вырасти, Газпром за два десятилетия обесценился в 7,1 раза без учета инфляции и в 11,5 раз с учетом официальной долларовой инфляции.

🤷♂️Причем Газпром действительно дешёвый, с этим не поспоришь. При цене акции 118 ₽ он торгуется с P/E = 2,2x и EV/EBITDA = 3,1x. Формально мультипликаторы выглядят привлекательно, однако такой дисконт отражает тяжелый бесконечный капекс, огромный абсолютный долг, риски дальнейших санкций и неопределённость по дивидендам.

Экспорт трубопроводного газа в Китай вырос на 25%, но цены отгрузки гораздо хуже европейских. Также сильно напрягают постоянные недвусмысленные угрозы Турецкому потоку. В итоге приходится выжимать максимум из внутреннего рынка, поднимая тарифы.

🤔Раньше 2027 дивидендов точно ждать не стоит, да и там они под большим вопросом. Газик освобождали от НДПИ не для того, чтобы он раздавал деньги акционерам. Улыбаемся, машем... и терпим. Идей для резкого разворота пока не видно.

В ближайшее время Газпром полетит уверенно вверх только в одном случае: если вдруг будет отмена санкций и/или заметные подвижки в мирном процессе.

💼Этим пока даже не пахнет, хотя кое-какие обнадеживающие сигналы со стороны Трамповской администрации иногда проскальзывают. Но по такой логике уж лучше тогда посмотреть на Газпромнефть, которая вынуждена платить хорошие дивы ради поддержки материнской компании.

👇Peклaмa, но полезная. Отличная альтернатива непостоянным дивидендам - гарантированные проценты по банковским вкладам, которые сейчас можно открыть со ставкой 15-25% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу или каналу в Максе про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы держите Газпром? Ждёте хоть каких-то дивидендов? 😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | MAX | Т-Пульс | БКС Профит | Смартлаб

#отчетность #GAZP