Вы стоите на кассе, выбираете карту для оплаты. Одна — с кэшбэком и милями, другая — «просто чтобы тратить своё». Кажется, что кредитка даёт больше возможностей. Но давайте посчитаем: где реальная выгода, а где — скрытые ловушки?

Спойлер: обе карты могут быть полезны. Но только если вы понимаете правила игры. Разбираем без паники, только математика и факты.

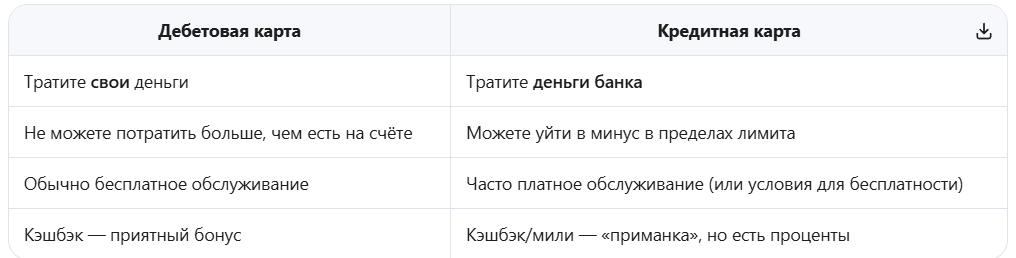

В чём принципиальная разница?

Главное: дебетовая карта — это ваш кошелёк в телефоне. Кредитная — это краткосрочный заём, который нужно вернуть вовремя.

Где вы теряете деньги с кредиткой?

1️⃣ Проценты после льготного периода

Большинство кредиток рекламируют «льготный период до 120 дней». Но есть подвох:

- Льготный период действует только если вы погасили всю задолженность до конца

- Если остался даже 1 рубль — банк начислит проценты на всю сумму покупок с момента каждой транзакции

- Ставка: обычно 25–40% годовых (это очень много!)

Пример:

- Потратили по кредитке: 50 000 ₽

- Не успели вернуть полностью: остался долг 5 000 ₽

- Банк начислил проценты: ~1 500 ₽ в месяц

- Итог: «экономия» от кэшбэка (500 ₽) съедена процентами в 3 раза

2️⃣ Снятие наличных = мгновенные потери

Многие думают: «Возьму немного наличных с кредитки, потом верну».

Реальность:

- Комиссия за снятие: 3–6% (минимум 300–500 ₽)

- Льготный период не действует на снятие наличных

- Проценты начинают капать с первого дня

Пример:

- Сняли 10 000 ₽ с кредитки

- Комиссия: 600 ₽ (сразу!)

- Проценты за месяц: ~300 ₽

- Итог: 10 000 ₽ «обошлись» в 10 900 ₽

3️⃣ Плата за обслуживание и доп. услуги

- Годовое обслуживание: 0–3 000 ₽ (если не выполняете условия)

- СМС-информирование: 50–100 ₽/мес

- Страховки, которые подключают «по умолчанию»

4️⃣ Психологическая ловушка

Кредитка создаёт иллюзию «лишних денег». Исследования показывают: люди тратят на 12–18% больше, когда платят кредиткой, а не дебетовой. Мозг не чувствует «потери» своих денег сразу.

Когда кредитка — это выгодно?

Кредитка — не зло. Это инструмент. Вот когда она работает на вас:

Главное правило: Кредитка выгодна, только если вы никогда не платите проценты.

Простой чек-лист: какую карту выбрать?

Берите дебетовую, если:

- Хотите контролировать расходы

- Боитесь уйти в минус

- Не любите считать даты и проценты

- Тратите в основном на повседневные нужды

Берите кредитную, если:

- У вас есть финансовая дисциплина

- Вы всегда гасите долг полностью и вовремя

- Хотите копить мили/баллы для конкретных целей (путешествия)

- Нужна «подушка» на экстренный случай

Идеальная стратегия:

Используйте дебетовую для повседневных трат + кредитку только для плановых крупных покупок с полным погашением.

Как проверить свою кредитку за 2 минуты?

- Откройте договор (или приложение банка)

- Найдите 3 цифры:Процентная ставка после льготного периода

Комиссия за снятие наличных

Условия бесплатного обслуживания - Посчитайте:Сколько вы платите в год за обслуживание?

Сколько кэшбэка получили за тот же период?

Если кэшбэк < стоимости обслуживания — карта работает против вас

Итог: где вы теряете деньги?

Золотое правило: Если вы не готовы считать даты, проценты и условия — используйте только дебетовую карту. Простота = экономия.

Ваш ход

А вы пользуетесь кредиткой или предпочитаете только дебетовую? Были случаи, когда кредитка спасала или, наоборот, вгоняла в долги? Делитесь историями в комментариях — обсудим лайфхаки и ловушки!

Подписывайтесь, если хотите разбирать финансовые темы простым языком: без сложных терминов, без паники, только факты и практические советы.

#кредитка #дебетоваякарта #финансоваяграмотность #банки #экономикапростымисловами #личныесредства #кэшбэк #проценты #бюджет #советы