«Куда вложить миллион?» — вопрос, от которого болит голова у большинства.

Одни советуют купить биткоин и ждать луну. Другие твердят: «Только золото!». Третье говорят: «Снеси всё на вклад, там спокойно».

Истина, как всегда, посередине. Секрет успешного инвестирования не в том, чтобы угадать, какая акция выстрелит завтра. Секрет в распределении.

Представьте, что вы строите табуретку. Если у неё одна нога (только акции или только вклад), она упадет при любом ветре. Если три-четыре устойчивые ноги (разные активы), она выдержит любой вес.

Разбираем, как собрать надёжный портфель на 1 000 000 ₽, который будет приносить пассивный доход и защищать ваши сбережения от кризисов.

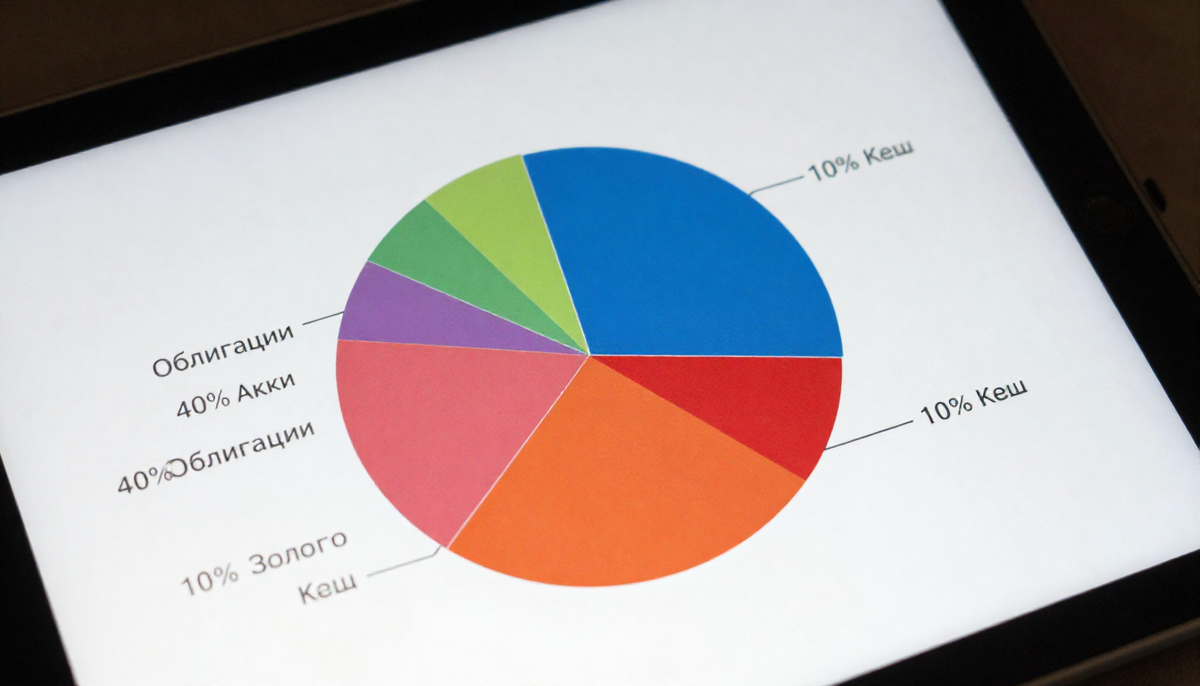

🥧 Правило «Пирога»: из чего состоит портфель

Любой портфель — это набор разных активов. Чем они разные, тем лучше. Когда одни падают, другие растут или стоят на месте. Это называется диверсификация.

Для спокойного сна в 2026 году я рекомендую структуру «40-40-10-10».

- 40% — Облигации (Фундамент)

Это ваша «подушка». Дает предсказуемый доход и гасит скачки рынка. - 40% — Акции (Рост)

Это двигатель. Обгоняет инфляцию на длинной дистанции (5–10 лет). - 10% — Золото (Страховка)

Защитный актив. Растет, когда в мире хаос, паника и девальвация. - 10% — Деньги / Кэш (Возможности)

Наличные или фонд денежного рынка. Чтобы быстро купить активы, если они резко подешевеют, или просто для спокойствия.

💰 Раскладываем 1 000 000 ₽ по полочкам

Давайте посчитаем, куда пойдет каждый рубль, чтобы вы не гадали.

1. Облигации: 400 000 ₽ (40%)

Цель: Стабильный купонный доход.

Не покупайте одну бумагу. Разделите сумму:

- 200 000 ₽ — ОФЗ (Госдолг): Самая надежная часть. Берите ОФЗ-ПД (постоянный купон) со сроком погашения 2–3 года. Доходность ~12-13%.

- 100 000 ₽ — Облигации крупных компаний (Рейтинг А и выше): Сбер, РЖД, Газпром нефть. Дадут чуть больше доходности (~14%).

- 100 000 ₽ — Фонд денежного рынка (Ликвидность): Это аналог вклада «до востребования», но с доходностью на уровне ключевой ставки. Деньги всегда под рукой.

Ожидаемый доход: ~50 000 – 55 000 ₽ в год купонами.

2. Акции: 400 000 ₽ (40%)

Цель: Обогнать инфляцию и расти.

Здесь мы берем «голубые фишки» — компании-гиганты, которые платят дивиденды и слишком крупные, чтобы обанкротиться.

- 100 000 ₽ — Сбербанк: Главный банк страны, стабильные дивиденды.

- 100 000 ₽ — Лукойл: Нефтяной гигант, щедрый на выплаты акционерам.

- 100 000 ₽ — Норникель / Татнефть: Сырьевой сектор, защита от девальвации рубля.

- 100 000 ₽ — IT-сектор (Яндекс / Позитив): Ставка на технологии и рост внутри страны.

Важно: Покупайте эти акции не на все деньги сразу, а частями в течение месяца (усреднение), чтобы не купить на пике цены.

Ожидаемый доход: Дивиденды ~8–10% + рост стоимости самих акций (в среднем 10–15% в год на дистанции).

3. Золото: 100 000 ₽ (10%)

Цель: Защита от обвала.

Золото не приносит дивидендов. Оно просто лежит и дорожает, когда деньги обесцениваются.

- Как купить: Не покупайте слитки (большой спред и налог). Купите золото на счете (ОМС) в приложении банка или биржевое золото (GLDRUB_TOM). Это быстро, ликвидно и без лишних комиссий.

Ожидаемый доход: Равен росту курса доллара + мировая цена золота. Обычно 10–12% в год в рублях.

4. Кэш / Резерв: 100 000 ₽ (10%)

Цель: Спокойствие и маневр.

Эти деньги лежат на накопительном счете или в фонде ликвидности.

- Если рынок обвалится на 20% — вы докупите акции на эти деньги по дешевке.

- Если срочно понадобятся деньги — не придется продавать акции в убыток.

🛡 Почему эта схема работает?

Давайте представим кризис.

- Акции упали на 20%. У вас потеряно 80 000 ₽ виртуально. Но у вас есть облигации, которые продолжают платить купоны, и золото, которое скорее всего выросло. Общий портфель просел всего на 5–7%.

- Рубль упал. Ваши акции (экспортеры) и золото выросли в цене, компенсируя падение покупательной способности.

- Ставка ЦБ выросла. Ваши облигации с переменным купоном и фонд ликвидности начали приносить больше дохода.

Вы защищены со всех сторон. Вы спите спокойно, пока другие паникуют.

🔄 Ребалансировка: секретный ингредиент

Портфель нельзя просто «купить и забыть» на 10 лет. Раз в год (например, в свой день рождения) нужно делать ребалансировку.

Что это: Приведение портфеля к исходным пропорциям.

Пример:

Акции сильно выросли и теперь занимают 50% портфеля (было 40%). Облигации упали до 30%.

Что делаем: Продаем часть подорожавших акций и докупаем подешевевшие облигации.

Зачем: Вы автоматически «продаете дорого и покупаете дешево». Это дисциплинирует и повышает доходность на 1–2% в год.

❌ Чего делать НЕЛЬЗЯ

- Вкладывать всё в одну компанию. Даже если это Сбербанк или Газпром. Бизнес может столкнуться с проблемами. Диверсификация — ваш лучший друг.

- Использовать «плечи» (маржинальную торговлю). Брокер предлагает торговать в долг? Откажитесь. Это путь к потере всего депозита при резком скачке рынка.

- Паниковать и продавать на дне. Если портфель покраснел (упал) — не продавайте. Пока вы не продали, убыток виртуальный. История показывает, что рынок всегда восстанавливается.

- Хранить всё в одной валюте. Наш портфель уже учитывает это (акции экспортеров и золото привязаны к мировым ценам), но имейте в виду валютную диверсификацию на будущее.

💬 Живой пример: Елена и её миллион

Елена получила премию 1 000 000 ₽. Раньше она бы положила всё на вклад под 10%. Но она решила попробовать наш метод.

- Открыла ИИС (тип А), чтобы вернуть 52 000 ₽ налога.

- Купила облигации на 400к, акции на 400к, золото на 100к, 100к оставила в кэше.

- Через год:Облигации принесли 50 000 ₽ купонов.

Акции выросли на 12% (+48 000 ₽) + дивиденды 30 000 ₽.

Золото выросло на 10% (+10 000 ₽).

Кэш принес 8 000 ₽ процентов.

Налоговый вычет: +52 000 ₽ на карту.

Итого доход за год: ~198 000 ₽.

Это почти 20% годовых, при этом риск минимальный благодаря разбивке на активы. Вклад бы дал ей только 100 000 ₽. Разница в 98 000 ₽ — это плата за грамотное управление.

✅ Чек-лист: Собираем портфель

- Определили сумму (например, 1 000 000 ₽).

- Открыли брокерский счет (лучше ИИС для вычета).

- Купили облигации (40%) — ОФЗ + Корпораты.

- Купили акции (40%) — Топ-5 компаний страны.

- Купили золото (10%) — Биржевое золото или ОМС.

- Оставили кэш (10%) — На накопительном счете.

- Поставили напоминание в календарь: «Ребалансировка через год».

🎯 Главная мысль

Инвестиции — это не спринт, это марафон.

Ваша задача — не заработать миллион за неделю (это казино). Ваша задача — сохранить и приумножить капитал так, чтобы через 10 лет вы могли позволить себе то, о чем сейчас мечтаете.

Готовый портфель — это ваш автопилот. Он работает, пока вы живете своей жизнью.

❓ Вопрос к вам

Какая часть портфеля вам ближе: спокойные облигации или растущие акции? Есть ли у вас уже свой «пирог» из активов? Делитесь в комментариях, обсудим ваши стратегии! 👇

🔔 Подпишитесь на «Умный Кошелёк»

Мы завершаем большую серию про пассивный доход. В следующей статье будет новая актуальная тема Не переключайтесь!

#инвестиции #портфель #диверсификация #акции #облигации #золото #финансы #умныйкошелёк #личныйфинансы

⚠️ Дисклеймер:

Информация в статье не является индивидуальной инвестиционной рекомендацией. Доходность в прошлом не гарантирует прибыли в будущем. Инвестиции на фондовом рынке сопряжены с риском потери капитала.