Пару дней назад стало плохо нашей собаке( Нашему мальтипушке было настолько плохо, что он весь дрожал, его вырвало и стало очевидно, что надо ехать к ветеринару.

Визит к ветеринару показал, что ничего страшного, видимо, что-то съел на улице. Но понадобилось сделать узи, поставить капельницу и оплатить недешёвые лекарства для восстановления. Мы потратили 7 тысяч рублей, а так как сейчас каждую копейку направляем на ремонт дома, и бюджет ведём просто строжайше - это для нас очень даже весомая сумма.

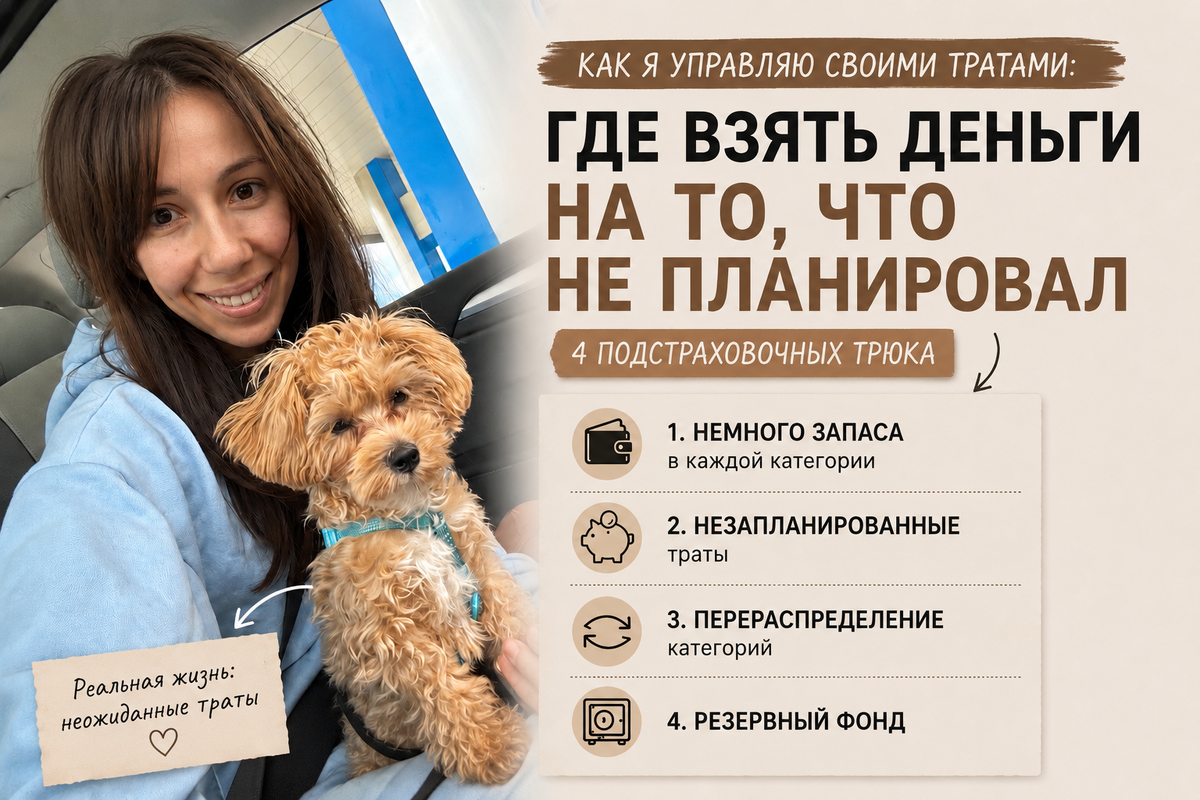

И конечно я не закладывала конкретно эту трату в бюджет месяца. В этой статье расскажу, как я поступаю, когда попадаю в подобные ситуации форс-мажора и неожиданных трат. У меня для этого аж 4 подстраховочных трюка)

1. Немного запаса в каждой категории

Прежде всего при планировании бюджета будущего месяца я в каждой категории делаю небольшой запас. Например, категория "Красота":

- я знаю, что в месяц сыновья и муж стригутся по одному разу (стоимость каждой стрижки 2 т.р.)

- я не планирую ни посещение косметолога, никаких других процедур

- но мне желательно будет купить гель для душа и шампунь (ещё примерно 1,5 т.р.)

получается на категорию "Красота" надо заложить 7,5 т.р. Но я заложу 9 т.р., оставляя небольшой запас для разбега, если вдруг потребуется ещё что-то (шампунь подороже или стрижка подорожает)

И в случае наступления ситуации, когда возникает неожиданная трата в сфере категории "Красота" - я в первую очередь использую этот запас по данной категории.

2. Незапланированные траты

Помимо такого небольшого запаса я ещё обязательно закладываю отдельной строчкой категорию "Непредвиденные траты". В обычные времена я старалась закладывать на эту категорию 3-5% от ежемесячного бюджета.

Например, если бы бюджет на месяц был 100 т.р., то сверху ещё 3-5 т.р. заложила бы на непредвиденные расходы

Но сейчас мы временно живём в режиме супержёсткого контроля своих трат из-за глобальной стройки дома и ремонта в нём, поэтому на непредвиденные траты закладываю фиксированную сумму каждый месяц и совсем не большую, не больше 2 т.р.

Если первого этапа недостаточно для покрытия затраты - я прибегаю к этой отдельной категории.

3. Перераспределение категорий

Если первых двух "запасов" не хватило, я всё равно пробую остаться в рамках бюджета месяца. Для этого смотрю, какие другие категории можно сократить, чтобы полученную разницу пустить на покрытие непредвиденной траты.

Если брать тот же пример с категорией "Красота": если шампунь и гель для душа мне не критически нужен, то перенесу эту покупку на следующий месяц, а высвободившиеся деньги направлю на покрытие форс-мажора.

4. Резервный фонд

Ну и если вдруг этих этапов не хватает, и неожиданная трата требует бОльших вложений, тогда я обращаюсь к своему резервному фонду. Я уже писала подробно об этом механизме в статье "Формируем личный Стабфонд и Резервный фонд", но если вкратце: для меня Резервный фонд и СтабФонд - это разные сущности.

СтабФонд - это неприкосновенный запас денег на случай серьёзных проблем и потери дохода, равный примерно 3 среднемесячным бюджетам.

Резервный Фонд - это более гибкая и оперативная для меня история, он равен всего 1/3 месячного бюджета, и используется как раз в случае небольших внезапных трат, если первые три этапа исчерпаны, а внезапная трата всё ещё не покрыта)

Важный нюанс в использовании Резервного фонда: я как бы занимаю эти деньги сама у себя) то есть изъятую сумму оттуда я обязательно верну, заложив как трату в бюджет следующего месяца.

Вместо заключения

Вот такими способами я страхую себя от форс-мажорных ситуаций, которые конечно же будут обязательно у всех, каким бы гением планирования ты ни был. Как я люблю говорить:

"Нельзя запланировать непредвиденное, но можно запланировать, что непредвиденное будет"

Буду рада, если мой подход окажется кому-то полезным и поможет перестроить управление своим личным бюджетом. Всем спасибо большое за внимание и поддержку!

Мои дополнительные площадки для общения:

💌 Телеграм-канал «Маньяк планирования»