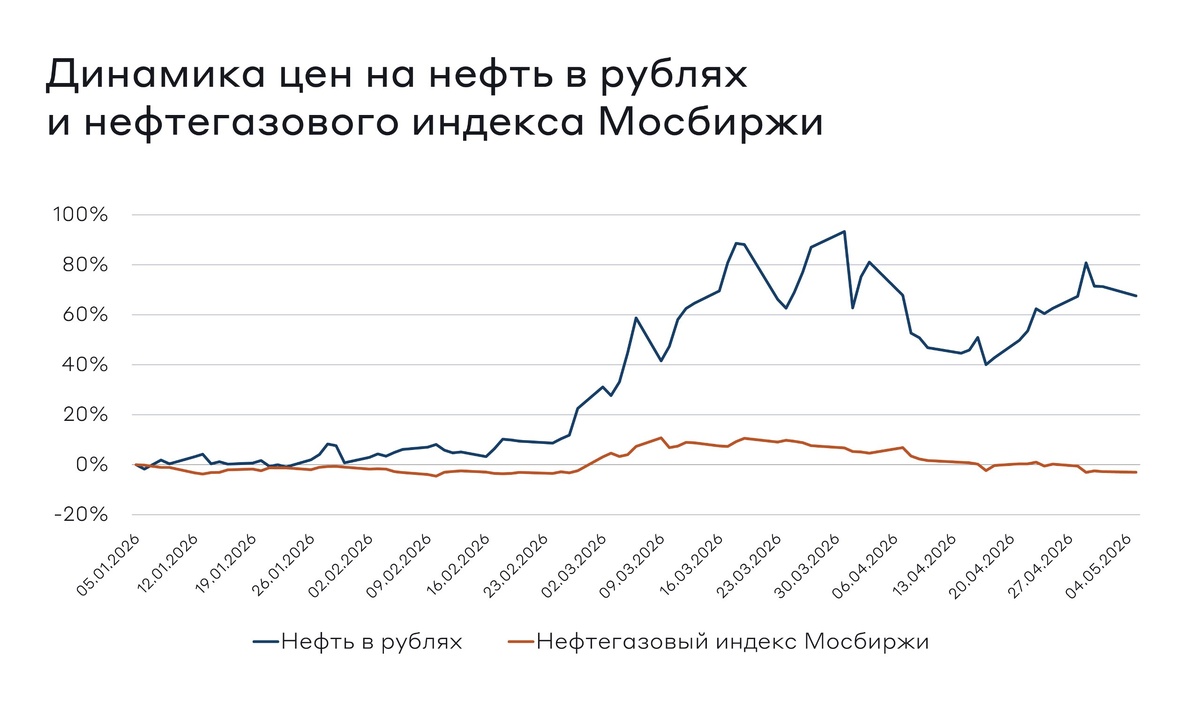

📉Почему рынок падает при дорогой нефти?

Индекс Мосбиржи за последние недели снизился более чем на 10% от мартовских максимумов и тестировал отметку 2600 пунктов. При этом фундаментальный фон выглядит крепким: высокие цены на нефть и рекордный экспорт. Почему тогда рынок снижается?

📌Причины давления

🔸Жёсткая риторика Банка России на последнем заседании и повышение прогноза по средней ключевой ставке на 50 б.п. вверх. Рынок ждал более существенного снижения — на 75–100 б.п.

🔸Высокие доходности по безрисковым инструментам продолжают перетягивать ликвидность с рынка акций.

🔸Дивидендная отсечка Лукойла стала техническим фактором снижения. Компания занимает второе место по весу в индексе, поэтому однодневное падение котировок заметно влияет на рынок.

🔸Крепкий рубль оказывает дополнительное давление на доходы экспортёров.

В результате рынок становится менее ликвидным и более чувствительным к негативным факторам, поэтому даже умеренные продажи вызывают непропорциональную реакцию.

📌Где сохраняется потенциал роста

Несмотря на текущую коррекцию, фундаментально рынок остаётся недооценённым. Пространство для дальнейшего снижения ключевой ставки сохраняется: регулятор указывает целевой диапазон средней ставки на 2027 год на уровне 8–10% против 14,5% на данный момент. Это может поддержать финансовое положение компаний и увеличить приток средств в акции, поскольку доходности по вкладам и облигациям снизятся.

Наиболее интересные сегменты сейчас:

🔸Финансовый сектор — главный бенефициар смягчения ДКП. Среди наиболее привлекательных компаний выделяем Сбер, Т-Технологии и ДОМ. РФ

🔸ИТ-сектор — Яндекс и Хэдхантер

🔸Отдельные экспортёры — НОВАТЭК, Роснефть, ФосАгро

Отдельного внимания заслуживают компании с устойчивыми выплатами и высокими дивидендами (ИКС 5, В2В-РТС). Доходность таких эмитентов сопоставима с доходностью длинных облигаций и превышает ставки по вкладам.

📌Вывод

Пока ключевая ставка сохраняется на высоком уровне, а Банк России придерживается осторожного подхода, повышенные риски имеют компании с большой долговой нагрузкой. Снижение реальных ставок по кредитам происходит с временным лагом, поэтому закредитованные компании продолжают испытывать давление. Эти риски уже хорошо видны в сегменте высокодоходных облигаций (ВДО).

Особой осторожности требуют цикличные сектора, находящиеся в нисходящей фазе: прежде всего чёрная металлургия и строительство. Сдержанная монетарная политика и охлаждение экономики ограничивают внутренний спрос, что уже отражается на объёмах отгрузок и на ценах продукции.

➡️В такой ситуации качественные компании с сильным балансом, низкой долговой нагрузкой и устойчивым денежным потоком выглядят особенно привлекательно.

#аналитика