Деньги — один из самых мощных инструментов в жизни человека. Они дают свободу выбора, чувство безопасности и возможность реализовывать планы. Но парадокс в том, что большинство людей, независимо от уровня дохода, совершают одни и те же финансовые ошибки. Эти ошибки редко бывают фатальными сразу, но со временем они незаметно подтачивают финансовое благополучие.

Разберём самые распространённые из них — те, которые допускают почти все.

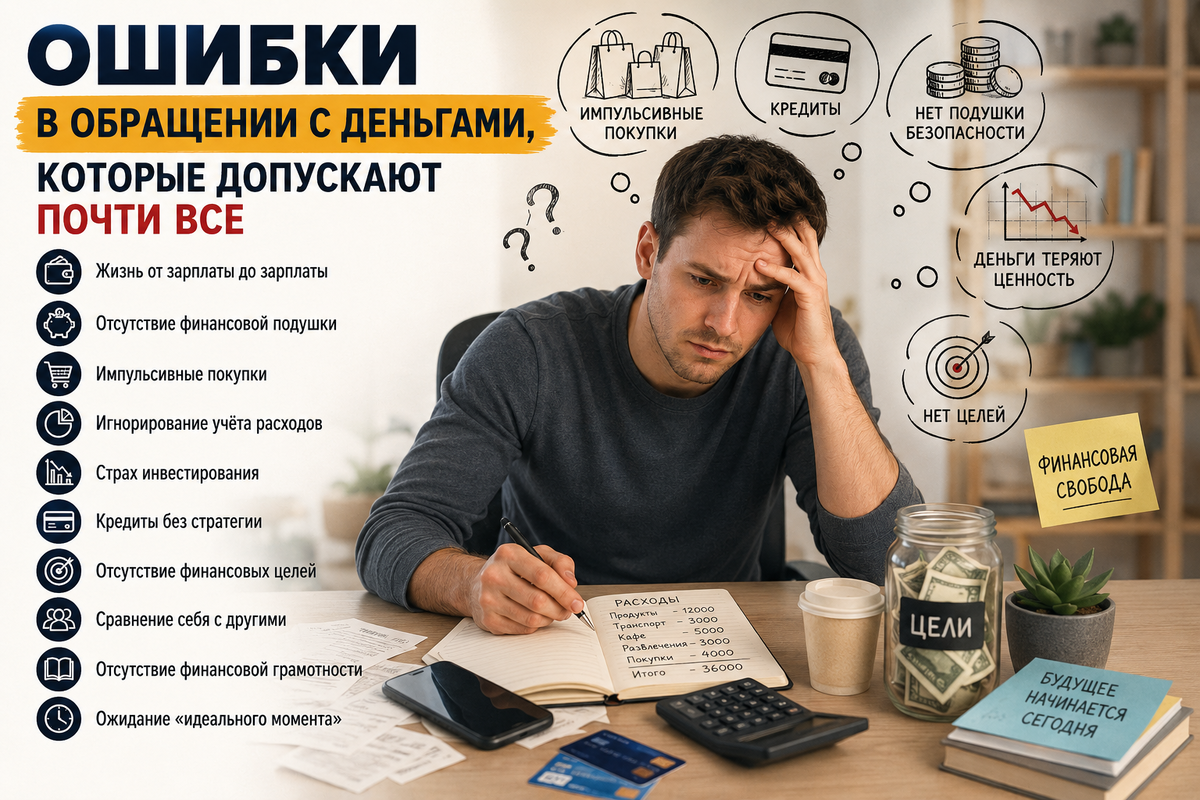

1. Жизнь «от зарплаты до зарплаты» даже при хорошем доходе

Многие уверены, что проблема нехватки денег — это низкий доход. На практике всё иначе: чем больше человек зарабатывает, тем чаще растут его расходы. Это называется «эффектом образа жизни» — когда повышение дохода автоматически ведёт к увеличению трат.

В результате человек остаётся в той же точке: деньги приходят — и тут же уходят. Без накоплений, без подушки безопасности, без ощущения стабильности.

2. Отсутствие финансовой подушки

Один из самых рискованных подходов — жить без резервного фонда. Поломка машины, внезапная болезнь, потеря работы — и финансовая система человека рушится.

Подушка безопасности — это не роскошь, а базовая необходимость. Оптимальный размер — от 3 до 6 месяцев обязательных расходов. Но большинство людей откладывают этот вопрос «на потом», пока не сталкиваются с кризисом.

3. Импульсивные покупки

Реклама, скидки, «ограниченные предложения» — всё это работает на эмоциях. Человек покупает не потому, что ему действительно нужно, а потому что «выгодно» или «хочется сейчас».

Такие траты редко осознаются как проблема, но в сумме они могут съедать значительную часть бюджета. Особенно опасны мелкие импульсивные покупки — они незаметны, но регулярны.

4. Игнорирование учёта расходов

Фраза «я примерно знаю, куда уходят деньги» — один из главных самообманов. Без конкретных цифр невозможно управлять финансами.

Когда человек начинает фиксировать расходы, он часто удивляется: значительная часть бюджета уходит на вещи, которые не приносят реальной ценности. Учёт — это не ограничение, а инструмент контроля.

5. Страх инвестирования

Многие держат деньги «под матрасом» или на обычном счёте, боясь потерять их. Инфляция при этом работает тихо, но эффективно — покупательная способность денег снижается.

Отказ от инвестирования — это тоже риск, просто менее очевидный. Деньги должны работать, иначе они постепенно обесцениваются.

6. Кредиты без стратегии

Кредиты сами по себе не зло. Проблема начинается, когда они используются без понимания последствий. Покупка вещей «в долг», перекрытие одного кредита другим, минимальные платежи — всё это создаёт долговую ловушку.

Особенно опасны эмоциональные кредиты — когда решение принимается быстро и без расчёта.

7. Отсутствие финансовых целей

Без цели деньги теряют направление. Человек зарабатывает, тратит — и не понимает, зачем всё это.

Финансовые цели — это якорь. Они помогают принимать решения: тратить сейчас или инвестировать в будущее. Без них легко скатиться в хаотичное потребление.

8. Сравнение себя с другими

Социальные сети усиливают ощущение, что «все вокруг живут лучше». Люди начинают тратить больше, чтобы соответствовать чужому уровню жизни.

Это одна из самых разрушительных ошибок: чужая картинка становится ориентиром для личных финансовых решений.

9. Отсутствие базовой финансовой грамотности

Многие избегают темы денег, считая её сложной или скучной. В результате человек не понимает, как работают проценты, налоги, инвестиции, кредиты.

Финансовая грамотность — это не про сложные формулы. Это про понимание базовых принципов, которые позволяют принимать осознанные решения.

10. Ожидание «идеального момента»

«Начну откладывать, когда буду больше зарабатывать», «Начну инвестировать, когда разберусь» — такие мысли откладывают действия на неопределённый срок.

На практике идеального момента не существует. Важно начинать с того, что есть сейчас — даже с небольших сумм.

Что с этим делать?

Главная проблема большинства финансовых ошибок — они кажутся незначительными. Но именно их накопительный эффект формирует финансовую реальность.

Хорошая новость в том, что ситуация полностью управляемая. Достаточно внедрить несколько базовых привычек:

- фиксировать доходы и расходы

- регулярно откладывать часть дохода

- избегать импульсивных решений

- постепенно повышать финансовую грамотность

Деньги — это не вопрос удачи. Это вопрос системы и поведения. И чем раньше эта система начнёт работать на вас, тем быстрее вы почувствуете результат.