Компания «ЕвроТранс» опубликовала консолидированную отчетность по МСФО за 2025 г.

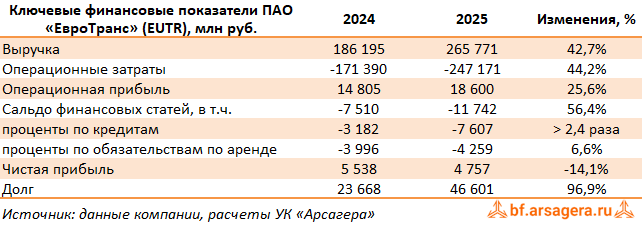

Общая выручка компании увеличилась на 42,7% на фоне расширения сети консолидируемых в отчетности автозаправочных комплексов. Большая часть абсолютного прироста выручки пришлась на сегмент оптовых продаж нефтепродуктов и сопутствующих услуг ( со 169,1 млрд руб. до 244,5 млрд руб.). Сегмент розничных продаж показал увеличение доходов на 24,3% до 21,2 млрд руб.

Операционные затраты выросли на 44,2% на фоне существенного увеличения стоимости запасов, составивших 238,6 млрд руб. (+44,3%). В результате операционная прибыль увеличилась на четверть, составив 18,6 млрд руб. В посегментном разрезе отметим снижение операционной маржи как в сегменте оптовых (с 7,9% до 6,9%), так и розничных продаж (с 20,8% до 19,0%).

Сальдо финансовых статей показало существенное увеличение за счет роста процентных выплат по кредитам и арендным обязательствам, как по причине роста процентных ставок, так и увеличения кредитного портфеля, удвоившегося за год до 46,6 млрд руб. Общая величина финансового долга и обязательств по аренде составила 66,8 млрд руб.

С учетом роста эффективной ставки налога на прибыль чистая прибыль компании снизилась на 14,1% до 4,8 млрд руб.

Отдельно отметим, что с начала текущего года у компании возникли сложности с аккуратным обслуживанием своих кредитных обязательств, что повлекло за собой ухудшение кредитного рейтинга компании и усилило беспокойство инвесторов относительно финансового положения Евротранса. Мы считаем, что произошедшее связано с периодически возникающими кассовыми разрывами в денежных потоках, преодолев которые компания продолжит вести нормальную операционную деятельность и аккуратно обслуживать свои долговые обязательства.

По итогам вышедшей отчетности мы повысили прогноз по выручке компании, отразив более высокие средние цены реализации топлива. При этом прогноз по прибыли был несколько снижен на фоне некоторого сокращения операционной маржи и роста финансовых расходов компании, с учетом стремительного увеличения ее кредитного портфеля. В результате потенциальная доходность акций ЕвроТранса незначительно сократилась.

На данный момент акции ЕвроТранса торгуются исходя из P/E 2026 около 2,0 и продолжают входить в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.