ММК раскрыл консолидированную финансовую отчетность за 1 кв. 2026 г.

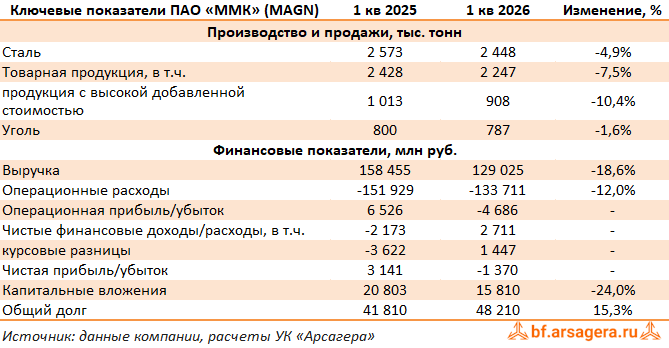

Выручка компании сократилась на 18,6% до 129,0 млрд руб., отражая снижение объемов продаж и цен реализации на фоне продолжающегося замедления деловой активности в России под влиянием высокой ключевой ставки.

Продажи металлопродукции снизились на 7,4%, под влиянием неблагоприятной конъюнктуры российского рынка на фоне макроэкономических факторов. Продажи премиальной продукции сократились на 10,3%, в основном в связи со снижением продаж толстого листа стана 5000, а также проката с покрытиями на фоне замедления строительной активности. В то же время выплавка чугуна выросла на 9,1% в связи с меньшим объемом капитальных ремонтов в доменном переделе, тогда как производство стали снизилось на 4,9%, а производство угольного концентрата сократилось на 1,6%.

Операционные расходы сокращались более медленными темпами, составив 133,8 млрд руб. (-12,2%), отражая влияние инфляции затрат. В итоге операционная прибыль сменилась убытком, который по итогам квартала составил 4,7 млрд руб.

В отчетном периоде чистые финансовые доходы компании составили 2,7 млрд руб., во многом по причине процентных доходов по депозитам, а также отражения в отчетности положительных курсовых разниц в размере 1,4 млрд руб. Помимо этого, компания отразила восстановление обесценения активов на 0,7 млрд руб.

Процентные расходы снизились с 1,2 млрд руб. до 1,1 млрд руб. на фоне умеренного снижения стоимости обслуживания долга, составившего 48,2 млрд руб. Процентные доходы снизились с 5,5 млрд руб. до 4,0 млрд руб. на фоне сокращения доходов от размещения денежных средств компании.

В результате по итогам квартала ММК зафиксировал чистый убыток в размере 1,4 млрд руб. против чистой прибыли годом ранее

Среди прочих показателей отчетности отметим вышедший в отрицательную зону свободный денежный поток (-14,1 млрд руб.) на фоне снижения EBITDA и оттока денежных средств в оборотный капитал, несмотря на сокращение капитальных вложений. Чистый долг ММК остается в отрицательной зоне (-66,6 млрд руб.), при этом коэффициент чистый долг/EBITDA составил -0,95x.

Компания ожидает, что во текущем квартале спрос на металлопродукцию продолжит находиться под давлением из-за продолжающегося спада деловой активности в России, при этом строительный сезон окажет стабилизирующее влияние на рынок и поддержит объемы продаж.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

В настоящий момент акции ММК торгуются с P/BV 2026 около 0,4 и продолжают входить в состав наших портфелей.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.