Деньги редко исчезают драматично. Гораздо чаще они уходят буднично: через удобные кнопки, привычные сервисы, маленькие покупки, старые настройки и решения, которые кажутся слишком незначительными, чтобы их проверять. Именно поэтому тема «кредиты и иллюзия маленького платежа» важна не только тем, кто пытается жёстко экономить. Она важна всем, кто хочет понимать, куда на самом деле уходит бюджет и почему после нормальной зарплаты иногда всё равно остаётся ощущение нехватки.

У канала «Умный кошелёк» простая логика: деньги любят не суровость, а внимание. Не обязательно превращать жизнь в набор запретов, отказываться от приятного и считать каждую копейку. Намного полезнее научиться отличать осознанные траты от автоматических. Первые дают пользу, радость или безопасность. Вторые просто повторяются, пока их не заметят.

В этой статье разберём проблему без сложных терминов: на бытовых примерах, с практичными проверками и понятными выводами, которые можно применить сразу после чтения.

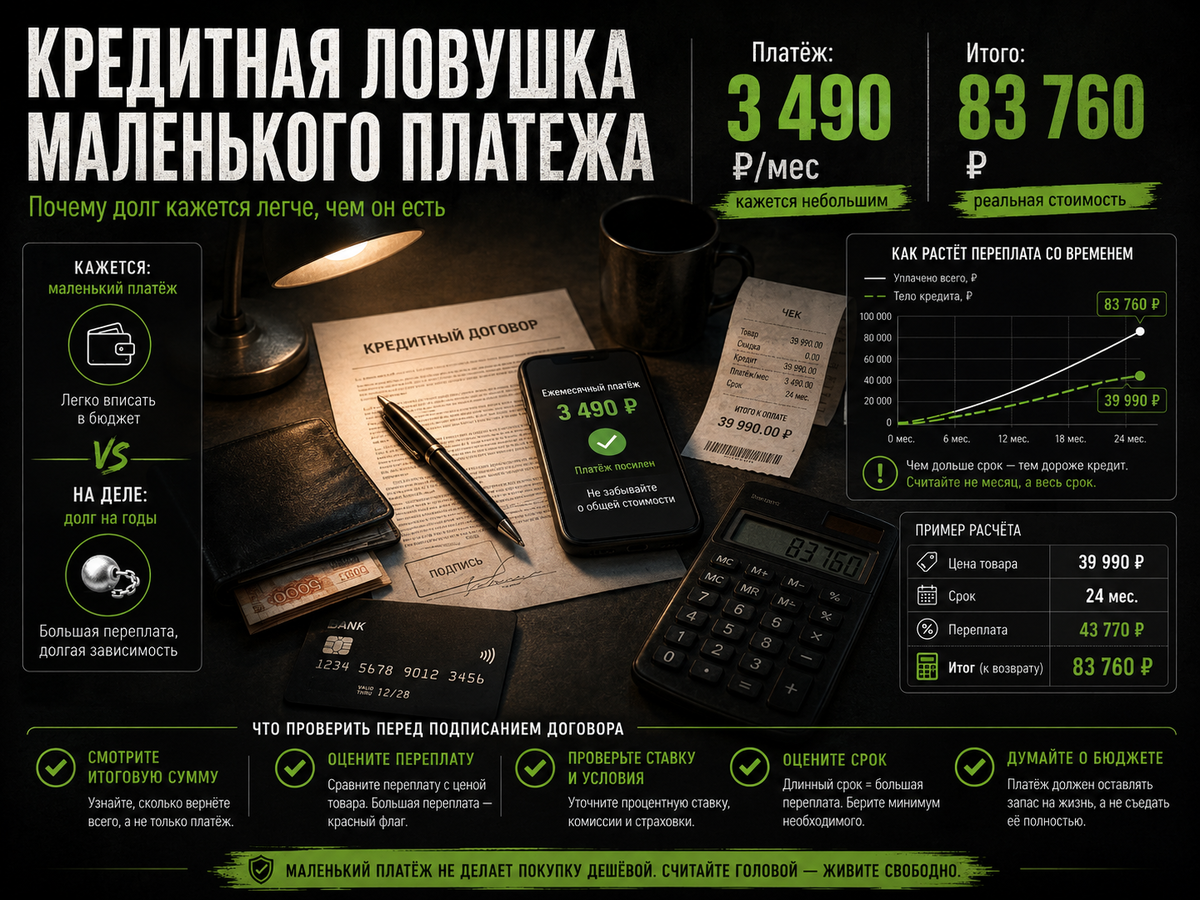

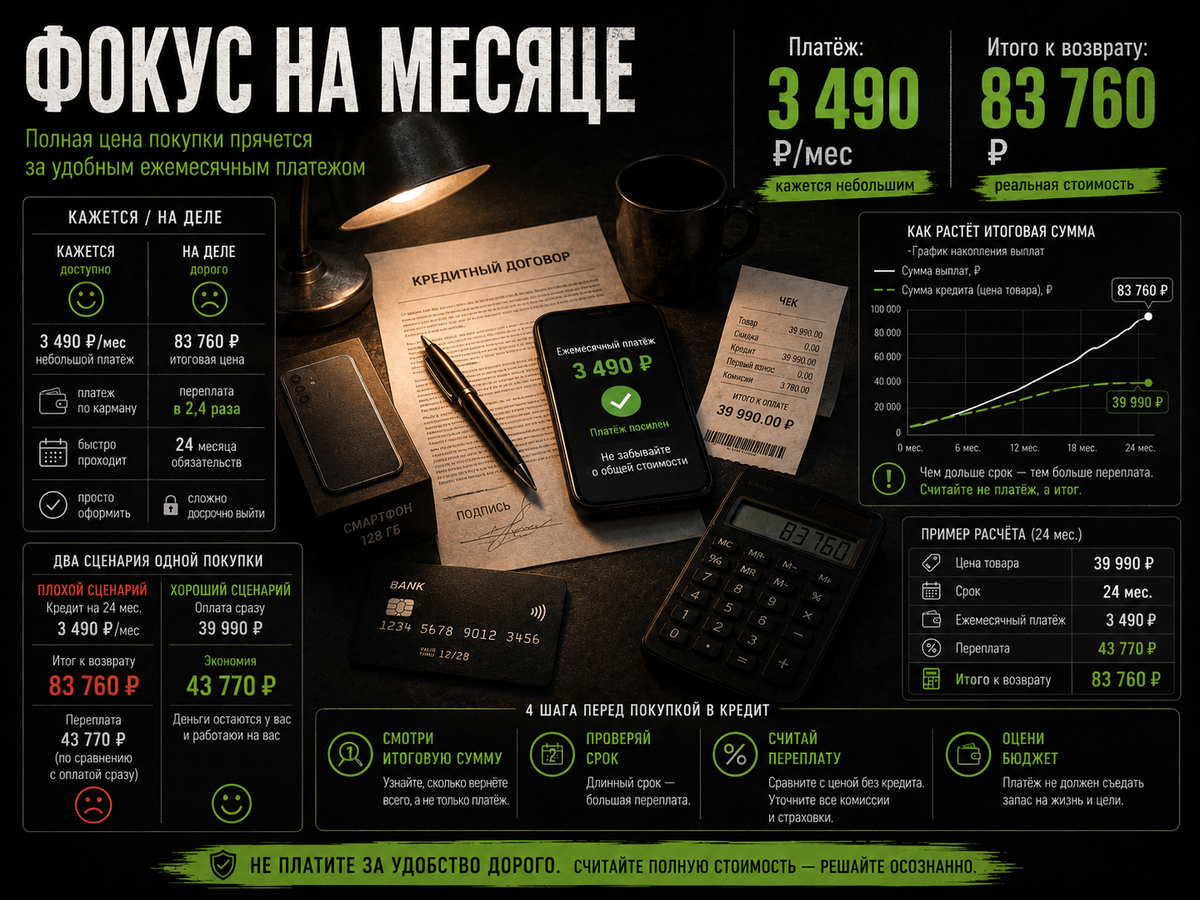

Один из самых недооценённых пунктов в теме «кредиты и иллюзия маленького платежа» — это фокус на месяце. Он кажется слишком бытовым, чтобы из-за него всерьёз переживать, но именно такие детали и делают бюджет непредсказуемым. Человек редко теряет деньги одним большим жестом. Чаще он соглашается на маленькое удобство, повторяет привычное действие, не открывает настройки, не сравнивает условия или просто откладывает проверку на потом. Через месяц это уже не мелочь, а часть расходов, которую сложно объяснить.

Типичная ситуация выглядит так: полная цена покупки прячется за удобным ежемесячным платежом. В моменте это не воспринимается как ошибка. Наоборот, решение кажется логичным: так быстрее, спокойнее, привычнее или выгоднее. Но если посмотреть не на один эпизод, а на повторение, картина меняется. Повторяемая мелочь становится системой. Система начинает тянуть деньги каждый месяц. А самое неприятное — человек привыкает к этой утечке и перестаёт считать её своей покупкой.

Один из самых недооценённых пунктов в теме «кредиты и иллюзия маленького платежа» — это сложение долгов. Он кажется слишком бытовым, чтобы из-за него всерьёз переживать, но именно такие детали и делают бюджет непредсказуемым. Человек редко теряет деньги одним большим жестом. Чаще он соглашается на маленькое удобство, повторяет привычное действие, не открывает настройки, не сравнивает условия или просто откладывает проверку на потом. Через месяц это уже не мелочь, а часть расходов, которую сложно объяснить.

Типичная ситуация выглядит так: несколько небольших обязательств вместе становятся тяжёлой нагрузкой. В моменте это не воспринимается как ошибка. Наоборот, решение кажется логичным: так быстрее, спокойнее, привычнее или выгоднее. Но если посмотреть не на один эпизод, а на повторение, картина меняется. Повторяемая мелочь становится системой. Система начинает тянуть деньги каждый месяц. А самое неприятное — человек привыкает к этой утечке и перестаёт считать её своей покупкой.

Один из самых недооценённых пунктов в теме «кредиты и иллюзия маленького платежа» — это запас прочности. Он кажется слишком бытовым, чтобы из-за него всерьёз переживать, но именно такие детали и делают бюджет непредсказуемым. Человек редко теряет деньги одним большим жестом. Чаще он соглашается на маленькое удобство, повторяет привычное действие, не открывает настройки, не сравнивает условия или просто откладывает проверку на потом. Через месяц это уже не мелочь, а часть расходов, которую сложно объяснить.

Типичная ситуация выглядит так: платёж удобен только при идеальном месяце без болезней и поломок. В моменте это не воспринимается как ошибка. Наоборот, решение кажется логичным: так быстрее, спокойнее, привычнее или выгоднее. Но если посмотреть не на один эпизод, а на повторение, картина меняется. Повторяемая мелочь становится системой. Система начинает тянуть деньги каждый месяц. А самое неприятное — человек привыкает к этой утечке и перестаёт считать её своей покупкой.

Один из самых недооценённых пунктов в теме «кредиты и иллюзия маленького платежа» — это кредитка как продолжение зарплаты. Он кажется слишком бытовым, чтобы из-за него всерьёз переживать, но именно такие детали и делают бюджет непредсказуемым. Человек редко теряет деньги одним большим жестом. Чаще он соглашается на маленькое удобство, повторяет привычное действие, не открывает настройки, не сравнивает условия или просто откладывает проверку на потом. Через месяц это уже не мелочь, а часть расходов, которую сложно объяснить.

Типичная ситуация выглядит так: покупки в конце месяца оплачиваются будущей зарплатой. В моменте это не воспринимается как ошибка. Наоборот, решение кажется логичным: так быстрее, спокойнее, привычнее или выгоднее. Но если посмотреть не на один эпизод, а на повторение, картина меняется. Повторяемая мелочь становится системой. Система начинает тянуть деньги каждый месяц. А самое неприятное — человек привыкает к этой утечке и перестаёт считать её своей покупкой.

Один из самых недооценённых пунктов в теме «кредиты и иллюзия маленького платежа» — это рефинансирование без анализа. Он кажется слишком бытовым, чтобы из-за него всерьёз переживать, но именно такие детали и делают бюджет непредсказуемым. Человек редко теряет деньги одним большим жестом. Чаще он соглашается на маленькое удобство, повторяет привычное действие, не открывает настройки, не сравнивает условия или просто откладывает проверку на потом. Через месяц это уже не мелочь, а часть расходов, которую сложно объяснить.

Типичная ситуация выглядит так: платёж стал меньше, но срок и итоговая сумма выросли. В моменте это не воспринимается как ошибка. Наоборот, решение кажется логичным: так быстрее, спокойнее, привычнее или выгоднее. Но если посмотреть не на один эпизод, а на повторение, картина меняется. Повторяемая мелочь становится системой. Система начинает тянуть деньги каждый месяц. А самое неприятное — человек привыкает к этой утечке и перестаёт считать её своей покупкой.

Один из самых недооценённых пунктов в теме «кредиты и иллюзия маленького платежа» — это долг из-за импульса. Он кажется слишком бытовым, чтобы из-за него всерьёз переживать, но именно такие детали и делают бюджет непредсказуемым. Человек редко теряет деньги одним большим жестом. Чаще он соглашается на маленькое удобство, повторяет привычное действие, не открывает настройки, не сравнивает условия или просто откладывает проверку на потом. Через месяц это уже не мелочь, а часть расходов, которую сложно объяснить.

Типичная ситуация выглядит так: вещь быстро надоела, а платежи продолжаются. В моменте это не воспринимается как ошибка. Наоборот, решение кажется логичным: так быстрее, спокойнее, привычнее или выгоднее. Но если посмотреть не на один эпизод, а на повторение, картина меняется. Повторяемая мелочь становится системой. Система начинает тянуть деньги каждый месяц. А самое неприятное — человек привыкает к этой утечке и перестаёт считать её своей покупкой.

Один из самых недооценённых пунктов в теме «кредиты и иллюзия маленького платежа» — это честный вопрос перед договором. Он кажется слишком бытовым, чтобы из-за него всерьёз переживать, но именно такие детали и делают бюджет непредсказуемым. Человек редко теряет деньги одним большим жестом. Чаще он соглашается на маленькое удобство, повторяет привычное действие, не открывает настройки, не сравнивает условия или просто откладывает проверку на потом. Через месяц это уже не мелочь, а часть расходов, которую сложно объяснить.

Типичная ситуация выглядит так: решение принималось на оптимизме, без проверки сложного сценария. В моменте это не воспринимается как ошибка. Наоборот, решение кажется логичным: так быстрее, спокойнее, привычнее или выгоднее. Но если посмотреть не на один эпизод, а на повторение, картина меняется. Повторяемая мелочь становится системой. Система начинает тянуть деньги каждый месяц. А самое неприятное — человек привыкает к этой утечке и перестаёт считать её своей покупкой.

В теме «кредиты и иллюзия маленького платежа» главная сложность не в том, что люди ничего не понимают в деньгах. Чаще наоборот: почти каждый человек интуитивно чувствует, что где-то переплачивает. Но пока расход не назван, не записан и не вынесен на свет, он остаётся фоном. А фон сложно изменить. Поэтому самый сильный первый шаг — не экономить изо всех сил, а внимательно посмотреть на повторяющиеся сценарии.

Выберите из статьи один пункт, который больше всего похож на вашу ситуацию. Не самый страшный, не самый крупный, а самый простой для проверки сегодня. Откройте приложение, чек, список услуг, корзину, платёжку или историю заказов. Если найдёте лишнее — это не повод себя ругать. Это хороший знак: вы нашли место, где кошелёк можно сделать умнее без боли.

Финансовый порядок начинается с привычки задавать спокойный вопрос: «Эта трата работает на меня или просто повторяется?» Чем чаще появляется этот вопрос, тем меньше денег уходит в туман.