Страховой рынок России в 2026 году ждет очередная волна повышения цен. По прогнозам аналитиков «Росгосстраха» — одного из лидеров рынка автострахования — средний чек за полис КАСКО может вырасти на 11–12% в течение года.

Это повышение затронет большинство автовладельцев, но его масштаб будет сильно зависеть от марки автомобиля. Некоторые модели подорожают в страховании заметнее, другие — лишь в пределах инфляции, а по отдельным позициям даже возможно снижение цены.

В этой статье разбираем причины роста тарифов КАСКО в 2026 году, анализируем ситуацию с разными марками автомобилей и даем практические советы, как сэкономить на страховке в новых условиях.

Прогноз «Росгосстраха»: что говорят эксперты

10 февраля 2026 года на пресс-конференции куратор направления КАСКО «Росгосстраха» Дмитрий Кузнецов представил аналитику компании по рынку автострахования. Главный тезис: дальнейшее повышение стоимости ремонта автомобилей в 2026 году неизбежно отразится на росте тарифов по КАСКО.

«В такой ситуации убыточность каско в целом по рынку продолжает расти. Поэтому страховщики вынуждены компенсировать ее инвестиционным доходом, другими линиями бизнеса и корректировкой тарифа. Для каких-то марок полис каско со всеми включенными в покрытие рисками подорожает заметно, а по некоторым даже возможно снижение, но в среднем по рынку, по нашему мнению, увеличение будет не менее, чем на 11–12%».

Важный нюанс, который подчеркивают эксперты: рост тарифов на 11–12% ниже темпов роста цен на новые автомобили и запчасти. То есть страховка все еще растет медленнее, чем стоимость ремонта.

Другие участники рынка дают схожие оценки. В «Ингосстрахе» отметили, что средняя стоимость ремонта транспортного средства по КАСКО увеличилась со 160–180 тыс. рублей в 2024 году до 220–240 тыс. рублей в 2026 году. В «Абсолют страховании» прогнозируют повышение тарифов в сегменте легковых автомобилей на 10–14%.

Главные причины подорожания КАСКО в 2026 году

Повышение цен на КАСКО — не случайность, а следствие комплекса факторов, которые накапливались в российской экономике и авторынке последние два года.

1. Рост стоимости автозапчастей

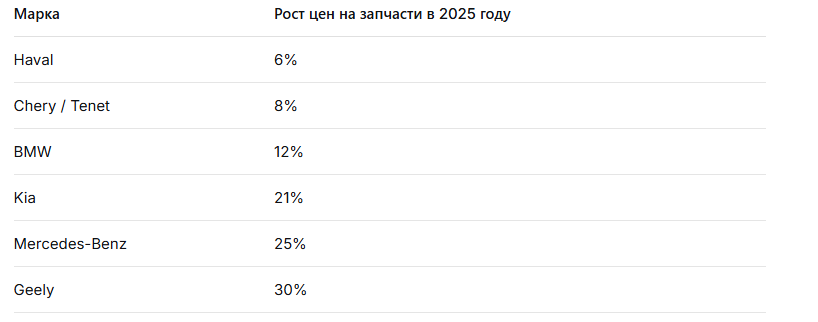

Это ключевая причина удорожания страховки. По данным аналитиков «Росгосстраха», в 2025 году стоимость запчастей выросла на все марки автомобилей — как ушедшие с российского рынка, так и увеличивающие свою долю.

Динамика роста цен на запчасти по разным маркам

Особенно драматичная ситуация сложилась с некоторыми популярными моделями. Например, для Volkswagen Polo цена на капот выросла в 3,5 раза, правое переднее крыло и дверь — в 2 раза, лобовое стекло — в 1,5 раза. Для Nissan Qashqai лобовое стекло подорожало в 1,5 раза, переднее правое крыло — в 1,3 раза.

2. Удорожание ремонта и рост убыточности

Из-за роста цен на запчасти закономерно увеличилась и стоимость ремонта. Как отмечают в «Ингосстрахе», средняя выплата по КАСКО выросла с 160–180 тыс. рублей в 2024 году до 220–240 тыс. рублей в 2026 году.

Это создает «убыточность» для страховщиков: они платят по страховым случаям больше, чем получают от продажи полисов. Чтобы компенсировать разницу, компании вынуждены поднимать тарифы

3. Проблемы с логистикой и поставками запчастей

Дополнительный фактор риска — ситуация на Ближнем Востоке, которая влияет на логистические цепочки поставок автозапчастей в Россию. Как отметили в РСА, многие запасные части шли в РФ через страны Ближнего Востока морским путем. Сложности с этими маршрутами могут привести к дополнительному росту цен на автозапчасти, а значит, и к росту размера страховых выплат.

4. Рост утилизационного сбора и его последствия

Повышение утилизационного сбора в 2025 году привело к временному падению продаж новых автомобилей в первом полугодии, хотя к концу года рынок восстановился. Поскольку спрос на КАСКО напрямую зависит от продаж новых машин, это также отразилось на страховом сегменте.

С 1 апреля 2026 года вступили в силу новые правила расчета утильсбора, что, по мнению экспертов, также приведет к росту стоимости автомобилей и, как следствие, полисов КАСКО.

Какие автомобили подорожают в страховании больше всего?

Рост цен на полисы КАСКО в 2026 году будет неравномерным. Некоторые машины подорожают заметно, другие — незначительно, а по отдельным позициям даже возможно снижение.

В зоне риска:

- Автомобили ушедших брендов (Volkswagen, Nissan, Kia, Mercedes-Benz, BMW). Запчасти на них дорожают быстрее всего из-за проблем с параллельным импортом.

- Модели с кратным ростом цен на кузовные детали (Volkswagen Polo, Nissan Qashqai и аналогичные).

- Дорогие и редкие автомобили, особенно завезенные по параллельному импорту. Некоторые страховщики вообще отказываются страховать редкие авто, если не уверены в возможности качественного ремонта.

Относительно благополучные позиции:

- Китайские бренды с высокой локализацией в России (Haval, Chery). У них рост цен на запчасти составил 6–8%, что вписывается в рамки официальной инфляции.

- Haval Jolion — на эту модель цены на некоторые запчасти даже снизились: передний бампер подешевел на 9%, капот и крылья — на 2%.

Что происходит с «китайцами»?

Рынок китайских автомобилей в России переживает трансформацию. Как отмечают эксперты, «китайские автомобили уже стали такими же дорогими в ремонте, как корейские или японские авто, закончился период избытка автозапчастей на рынке — закономерно тарифы поднимаются по ним относительно 2024 года».

Что такое «коробочное» КАСКО и почему его доля растет

В ответ на рост цен страховщики активно развивают «коробочные» продукты — упрощенные полисы КАСКО с неполным покрытием. Такие продукты дешевле классического КАСКО, но защищают только от ограниченного набора рисков.

«Росгосстрах» в прошлом году увеличил долю «коробочных» продуктов и одновременно нарастил долю КАСКО с полным покрытием на 14%. В некоторых регионах — Краснодарском крае, Курской, Тульской и Челябинской областях — сборы страховой премии по КАСКО выросли вдвое и более.

Что такое «коробочное» КАСКО:

- Упрощенные условия — меньше страховых случаев, которые покрываются

- Более низкая цена — доступнее для автовладельцев с бюджетными авто

- Быстрое оформление — часто можно купить прямо у дилера

Однако эксперты предупреждают: дешевый полис КАСКО не всегда дает полноценную защиту. Как отмечают в «РЕСО-Гарантии», «нужно внимательно смотреть, что покупаешь, чтобы потом не оказаться в ситуации, когда полис каско не работает».

Как сэкономить на КАСКО в 2026 году: практические советы

Несмотря на общий рост цен, у автовладельцев есть способы снизить стоимость полиса. Вот основные из них:

1. Установите франшизу

Франшиза — это сумма, которую при страховом случае вы платите сами. Например, при ущербе на 50 000 рублей и франшизе 10 000 рублей страховая выплатит 40 000 рублей. Чем выше франшиза — тем дешевле полис. Это самый эффективный способ экономии, позволяющий снизить цену на 20–40%.

2. Ограничьте пробег

Если вы используете машину нечасто (менее 10 000–15 000 км в год), выбирайте полис с ограничением пробега. Меньший пробег = меньший риск ДТП, а значит — ниже тариф. Экономия может достигать 15–20%.

3. Рассмотрите «мини-КАСКО»

Мини-КАСКО покрывает только 1–2 риска (например, только угон или только ущерб от ДТП). Такой полис может стоить от 5 000 рублей в год вместо 30 000+ рублей за полное КАСКО.

4. Сравнивайте предложения разных страховщиков

Самый важный совет: в отличие от ОСАГО, тарифы на КАСКО не регулируются государством. Каждая страховая компания устанавливает свои цены. Разница между предложениями разных страховщиков на один и тот же автомобиль может достигать 20–30%.

Для этого и нужен онлайн-калькулятор:

Рассчитать стоимость КАСКО 2026 через онлайн-калькулятор → получите предложения от ведущих страховых компаний за 3 минуты

5. Оформляйте онлайн

Онлайн-оформление дешевле покупки в офисе — страховщики экономят на зарплате агентов и делятся этой экономией с клиентами. Цифровой полис имеет ту же юридическую силу, что и бумажный .

6. Страхуйтесь у одного страховщика (ОСАГО + КАСКО)

Многие компании дают скидку 10–15% на КАСКО при покупке полиса вместе с ОСАГО. Даже если вы ищете только КАСКО, проверить цену на ОСАГО у того же страховщика — полезная привычка.

Сравнение: КАСКО в 2025 и 2026 году (реальные цифры)

Для наглядности — как изменится стоимость полиса для популярных моделей по прогнозам экспертов:

Итог: готовьтесь к росту, но не переплачивайте

Прогноз «Росгосстраха» о росте цен на КАСКО на 11–12% в 2026 году — это не повод отказываться от страховки, а сигнал действовать осознаннее. Вот ключевые выводы:

- Рост неизбежен, но неравномерен — проверьте, под какую марку попадает ваш автомобиль.

- Самый надежный способ сэкономить — установить франшизу и оформить полис онлайн.

- Главное правило 2026 года — не продлевайте полис у текущего страховщика автоматически. Тратьте 5 минут на сравнение цен через калькулятор.

Сравнить цены на КАСКО 2026 и получить полис онлайн → перейти к калькулятору