Один платёж, после которого банк может потребовать всё кредитное досрочно

Разбор оснований по 353-ФЗ и ГК — и почему этот сценарий чаще всего настигает поручителей

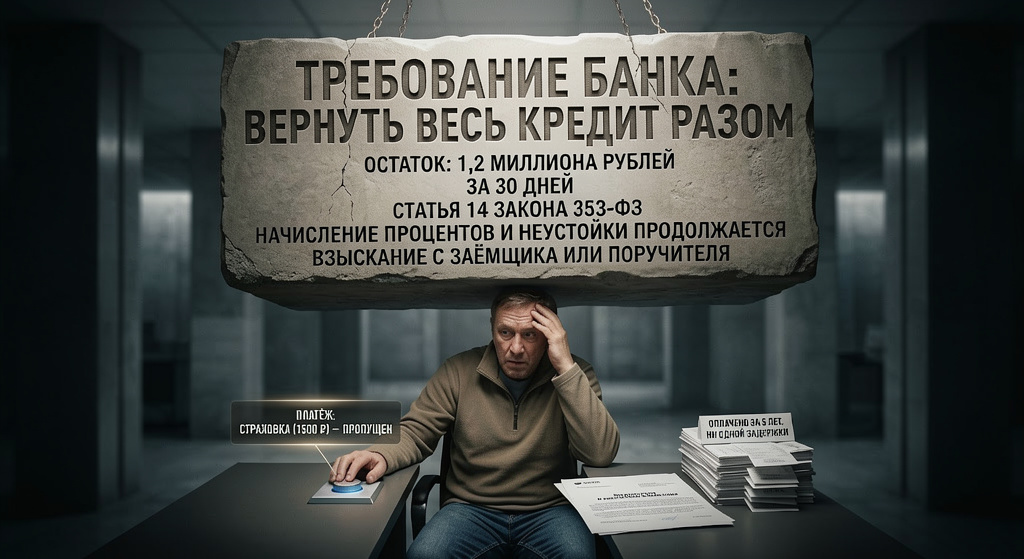

«Платил пять лет, ни разу не задерживал. А тут банк прислал письмо: верните весь остаток, 1 миллион 200 тысяч, в течение 30 дней. Откуда такое право?»

Этот клиент пропустил один платёж по страховке. Один. Тридцать с лишним дней.

Я арбитражный управляющий Марина Заколупина. Сегодня — про сценарий, в котором банк имеет право выставить вам всю сумму кредита разом. Это не запугивание. Это закон, который мало кто читал до подписания договора.

Главное заблуждение: «пока плачу основной долг — всё в порядке»

Это не так. У банка есть несколько оснований потребовать остаток кредита досрочно. Самое известное — длительная просрочка. Самое неожиданное — пропуск одного «второстепенного» платежа, на который заёмщик не обращает внимания.

Именно поэтому в моей практике досрочное истребование чаще всего прилетает не тем, кто хронически не платит. А тем, кто платит — но что-то «забыл».

Когда банк имеет право

Основания зашиты в статье 14 закона №353-ФЗ «О потребительском кредите» и в статьях 811, 813, 814, 821.1 Гражданского кодекса.

Просрочка 60 дней и больше за последние 180 дней. Это базовое условие практически для всех потребительских кредитов и ипотек. Одна короткая задержка обычно не критична — банк ограничится пенями. Но если просрочки накопились или одна тянется больше двух месяцев — у банка появляется юридическое основание.

Просрочка 10 дней и больше — для коротких кредитов до 60 дней. Здесь правило жёстче. Одна задержка на десять дней по короткому кредиту — и банк уже вправе потребовать остаток.

Пропуск страховки больше 30 дней. Часть 12 статьи 7 закона №353-ФЗ. Если в договоре прописано обязательное страхование (квартиры по ипотеке, автомобиля по автокредиту) — и вы просрочили оплату страхового полиса более чем на 30 дней — банк имеет право потребовать весь остаток. Без длительных просрочек по основному долгу. Без штрафов.

Нецелевое использование кредита. Статья 814 ГК РФ. Взяли автокредит — потратили на ремонт. Взяли образовательный кредит — отправили деньги на бизнес. Если банк это обнаружит — основание есть.

Утрата или ухудшение залога. Статья 813 ГК РФ. Если ипотечная квартира пострадала, автомобиль продан или попал в ДТП, и обеспечение по кредиту фактически исчезло — банк вправе истребовать долг.

Нарушение запретов в договоре. Например, в кредите под бизнес часто прописывают: не брать новые кредиты сверх лимита, не выдавать поручительства, не передавать имущество в залог третьим лицам. Любое такое действие — формальное основание.

Тот самый «один платёж»

Самые частые истории в моей практике связаны со страховкой по ипотеке.

Схема одинаковая. Человек оформил ипотеку 5–10 лет назад. Страховка идёт ежегодно, отдельным платежом — обычно через брокера или напрямую в страховую. Банку в это время уходит копия полиса.

Однажды человек переезжает, меняет почту, теряет уведомление от страховой. Полис не продлён. Через 31 день банк фиксирует нарушение и направляет требование о досрочном возврате.

Юридически — всё чисто. Часть 12 статьи 7 закона №353-ФЗ, обязательство по страхованию имущества прописано в договоре. Просрочка 30+ дней. Право на досрочное истребование возникает.

Морально — человек чувствует себя обманутым: «Я же плачу основной долг исправно». Но обязательство страховать имущество — это часть условий, на которые он согласился при подписании ипотеки.

Поручительство — отдельная глава

Если по кредиту есть поручитель — досрочное истребование бьёт сразу по двум.

По статье 363 Гражданского кодекса при неисполнении обязательств основным заёмщиком поручитель и должник отвечают перед банком солидарно. Это значит: банк может выбирать, с кого требовать. С обоих сразу. С одного поручителя — без обращения к должнику. На своё усмотрение.

Поручитель отвечает в том же объёме, что и заёмщик: основной долг, проценты, неустойка, судебные издержки.

В моей практике — типичная история: брат стал поручителем по кредиту сестре. Сестра пропустила страховку,

, банк выставил всю сумму. Сестра в финансовой яме, платить не может. Банк подаёт в суд сразу к обоим. У брата — стабильная работа, машина, дача. С него и взыскивают.

Если поручитель погасит долг банку — он имеет право взыскать его с заёмщика. По статье 365 ГК РФ. На бумаге. На практике — заёмщик уже без денег, имущества и работы, а у поручителя на руках исполнительный лист, по которому ничего не возьмёшь.

Что банк делает дальше

Это не сразу суд. Сначала — официальное письменное требование о досрочном возврате.

В нём должно быть: сумма (основной долг, проценты, неустойка), основание (конкретный пункт договора или норма закона), срок на оплату (минимум 30 дней по обычным кредитам, минимум 10 — по коротким, минимум 30 — по кредитным картам), последствия неисполнения.

Если требование не исполнено в срок — банк идёт в суд.

Важный момент: после вступления в силу судебного акта о досрочном взыскании банк сохраняет право начислять договорные проценты и неустойку — вплоть до фактического погашения. То есть «на этом сумма не зафиксируется». Каждый день промедления — плюс к долгу.

Что делать, если требование уже пришло

Первое — внимательно прочитать. В требовании должна быть ссылка на конкретное основание. Если основания нет (например, банк указывает «систематическое нарушение», но просрочек по платежам у вас не было) — это можно оспаривать.

Второе — запросить расчёт. Сумма основного долга, проценты, неустойка, штрафы — всё с разбивкой. Банк обязан предоставить.

Третье — оценить нарушение. Если оно незначительное (например, страховой полис вы оплатили на 31-й день, а банк формально успел зафиксировать просрочку) — есть шансы на оспаривание в суде. Верховный Суд неоднократно указывал: суд должен оценивать соразмерность нарушения и последствий.

Четвёртое — попробовать договориться. Иногда банк готов отозвать требование, если вы оперативно устраните нарушение: оплатите страховку, погасите просрочку, предоставите подтверждение целевого использования.

Пятое — оценить риски процедуры банкротства. Если сумма требования физически неподъёмная и других вариантов нет — это разумный ход. Долг по кредитному договору списывается в общем порядке. Поручительский долг — тоже, при условии добросовестности поручителя.

Чего нельзя делать

Не игнорировать требование. Молчание — это путь в суд через 30 дней.

Не вносить «частичный» платёж в надежде, что банк смягчится. Это не отзывает требование. Это просто уменьшает сумму, которую с вас взыщут по суду.

Не подписывать новые соглашения с банком, не прочитав. Иногда вместо реструктуризации подсовывают новый кредит, в котором вы становитесь должником на ещё большую сумму.

Главное

Один пропущенный платёж может стать основанием для досрочного истребования всего кредита. Не любой — но в трёх ситуациях это работает железно: страховка просрочена больше 30 дней, кредит до 60 дней просрочен на 10 дней, целевой кредит потрачен не по назначению.

Поручитель в этой схеме страдает наравне с заёмщиком, а часто — вместо него. Потому что банк выбирает, с кого удобнее взыскивать.

Защита одна: помнить, что кредитный договор — это не только про основные платежи. Это про все обязательства, которые вы взяли. Включая те, что в мелком шрифте.

Подписывайтесь на канал — разбираю реальные ситуации, в которых обычные люди сталкиваются с банковской системой. И объясняю, как из них выходить.

Сталкивались с требованием о досрочном возврате — или знаете кого-то, кто попадал? Напишите в комментариях.

Хотите разобрать свою ситуацию — напишите — vk.me/club103849357 или +79622590217.