Пока большинство девелоперов сжимаются и экономят, АПРИ постепенно превращается в федерального игрока. Экспансия в новые регионы идёт мощными темпами: компания вышла уже в 6 регионов, а к 2028 целится аж в 10. И финансовая модель это подтверждает.

На днях застройщик опубликовал МСФО за 2025 год. А 5 мая АПРИ провел звонок с аналитиками. Давайте пробежимся по цифрам и оценим ключевые результаты и перемены.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

📊 Цифры-2025: бизнес крепнет

● Выручка: 25,0 млрд ₽ (+7,2% г/г). Увеличились и объемы продаж, и цены на ключевых рынках — в Челябинской и Свердловской областях.

● EBITDA: 9,6 млрд ₽ (+26,2% г/г) с рентабельностью 38%.

● Чистая прибыль, приходящаяся на акционеров, выросла на 24% до 2,1 млрд ₽.

Общая чистая прибыль группы на 8% ниже рекорда 2024 года из-за удорожания проектного финансирования (в основном привязанного к ключевой ставке) — логичная плата за рост в дорогом цикле.

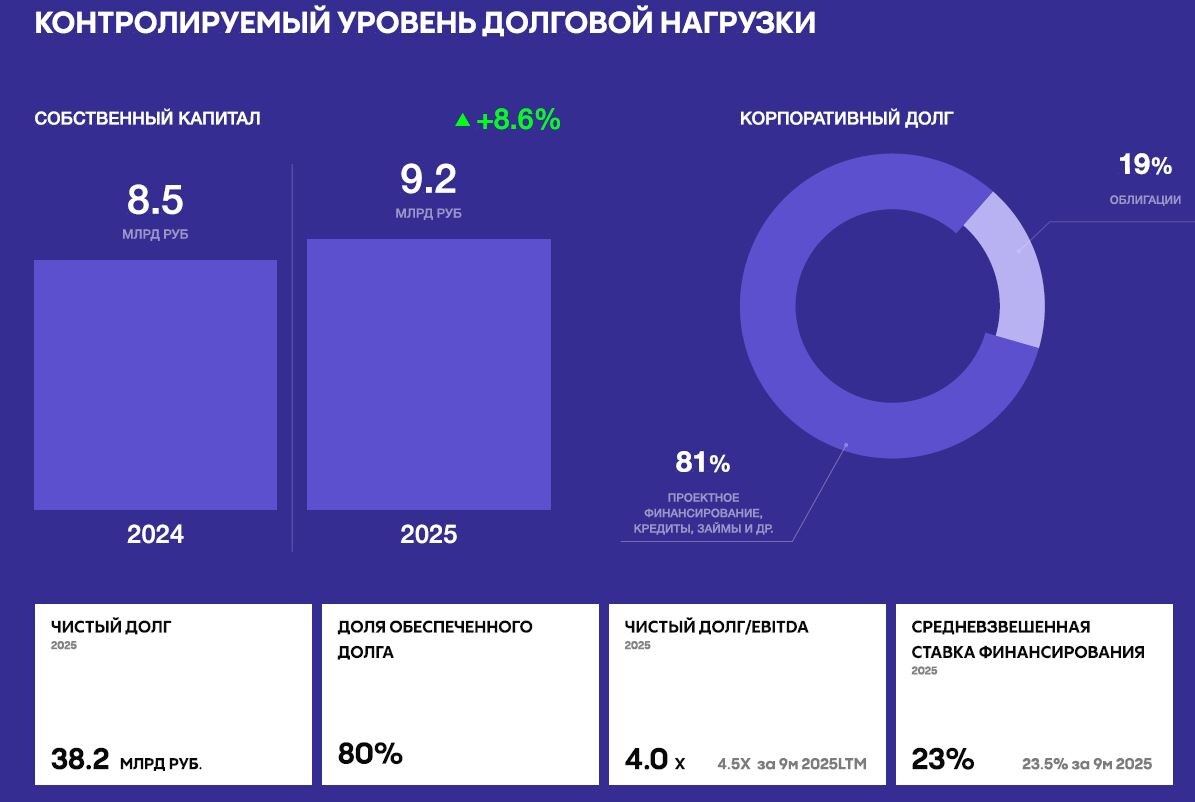

● Собственный капитал вырос на 8,6% — до 9,2 млрд ₽.

● Девелоперская составляющая (продажа прав на проекты после первичного пакета разрешений) выросла в 3 раза — до 4,86 млрд ₽. Выручка от управления недвижимостью почти удвоилась. То есть компания успешно монетизирует свои компетенции через партнёрства сразу на нескольких уровнях.

● Показатель Чистый долг / EBITDA составил 4,0х (по итогам 9м2025 было 4,5х). Основная часть долга (около 80%) приходится на льготное проектное финансирование под залог счетов эскроу. Это не корпоративный долг с абстрактным обеспечением, а деньги под конкретные проекты.

🗺️ География экспансии: новые проекты

АПРИ подписала соглашение с локальным застройщиком о совместной реализации проектов в Кавминводах (400 тыс. кв. м) и Ростовской области (150 тыс. кв. м). Планируемый объём инвестиций — 5 млрд ₽.

🌴 Проекты в Ставропольском крае: отель-санаторий премиум-класса в Кисловодске, отель-санаторий с апартаментами в Ессентуках и около 40 тыс. кв. м оздоровительной инфраструктуры в Железноводске. Это прямая ставка на растущий внутренний туризм и инвестиционный спрос.

Во Владивостоке на о. Русский уже стартовали продажи в ЖК «Твоя Привилегия» (льготная дальневосточная ипотека под 2%). В Екатеринбурге введена первая очередь малоэтажного ЖК.

👉 Цель — присутствие в 10 регионах к 2028 году.

⚠️ Факторы риска

Пробегусь по моментам, которые необходимо держать в уме.

● Отрасль остаётся чувствительной к ставкам: после сворачивания массовой льготной ипотеки спрос во многом держится на адресных программах и рыночных кредитах. Если ключевая ставка будет долго на двузначных уровнях, это создаст давление на покупательскую способность и, как следствие, на темпы реализации.

● Свободный денежный поток пока отрицательный. Менеджмент справедливо отмечает, что это плата за рост, и планирует выйти в положительную зону к 2028 году.

● Несмотря на улучшение, ЧД / EBITDA остаётся выше среднего по сектору. Давит средневзвешенная ставка кредитования в 23%. Качество роста в новых регионах и успех гостиничных проектов в Кавминводах предстоит ещё подтвердить на практике.

🎯 Подытожу

АПРИ выглядит как растущий бизнес с серьезным земельным банком (2 млн кв. м в портфеле), высокой маржинальностью (38% рентабельности по EBITDA) и понятной стратегией экспансии.

Высокая ключевая ставка и завершение массовых программ льготной ипотеки — объективные тормоза для всего рынка. Но АПРИ смогла вырасти за счёт других драйверов.

Показатель Чистый долг/Капитал постепенно улучшается. При этом ставки купонов по новым облигационным выпускам (до 25%) закладывают высокий кредитный риск и премию за неопределённость. У долгового рынка чувствуется определенная тревожность после "допки" на 2,6 млрд ₽ в 14-м выпуске.

🤔 Хороший ли это момент, чтобы фиксировать доходность на несколько лет вперёд? Возможно, однако внимательно взвешивайте все риски.

🏗️ Отрасль недвижки сейчас в сложной фазе стагнации и очищения, но именно в такие периоды создаются будущие лидеры. Главный вызов 2026–2027 годов — умение удержать объемы продаж и маржинальность, пока ставки остаются высокими. На текущий момент АПРИ достойно с этим справляется, продолжаем наблюдать.

👉Присоединяйтесь к моему телеграм-каналу или каналу в Максе про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете насчет сектора недвижимости и перспектив застройщиков?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

#отчетность #APRI #недвижимость