Сергей из Нижнего Новгорода три года хранил сберкнижку отца, думая: «Что там за копейки, стоит ли вообще заморачиваться». В прошлом году всё-таки собрал документы и съездил в Сбербанк. Получил 1 800 ₽. Немного. Но вернулся с деньгами — а не с пустыми руками, как большинство его знакомых с такими же сберкнижками.

В России у миллионов семей на руках лежат советские сберкнижки. Часть людей уверена, что компенсации давно отменили. Часть — что суммы настолько малы, что идти незачем. И те и другие теряют деньги, которые государство обязано выплатить по закону. В этой статье я разберу пять типичных ошибок, из-за которых вкладчики и наследники уходят ни с чем, покажу точную формулу расчёта и объясню, что нужно сделать прямо сейчас.

Почему государство вообще платит: закон 73-ФЗ

Когда СССР распался, сбережения граждан в Сбербанке СССР не просто обесценились из-за инфляции. Государство юридически признало эти вклады своим внутренним долгом. Счета, открытые до 20 июня 1991 года, вошли в реестр гарантированных сбережений согласно Федеральному закону № 73-ФЗ «О восстановлении и защите сбережений граждан Российской Федерации» от 10 мая 1995 года.

Это не льгота и не подарок. Это долг. И государство его постепенно гасит — пусть и очень медленно.

С 2003 года закон о полной компенсации каждый год приостанавливается: в бюджете нет денег на выплату полного долга. По расчётам правительства, полное погашение в 2026 году потребовало бы 66,8 трлн ₽ — вдвое больше годового дохода федерального бюджета. Этих денег у государства нет и не будет в обозримой перспективе. Но частичная компенсация выплачивается — и в бюджете 2026–2028 годов на неё заложено почти 5 млрд ₽: 1,662 млрд ₽ в 2026 году, 1,6 млрд ₽ в 2027-м и 1,556 млрд ₽ в 2028-м.

Деньги есть. Вопрос в том, дойдёте ли до них вы.

Ошибка 1: «Меня это не касается — вклад был на родителей»

Самое распространённое заблуждение. Большинство владельцев советских сберкнижек уже ушли из жизни. Но наследники имеют право на компенсацию вне зависимости от возраста умершего вкладчика.

Более того: если вкладчик умер в период с 2001 по 2025 год и вы оплачивали похороны, можно дополнительно получить компенсацию на погребение — до 6 000 ₽ при наличии чеков. Эта сумма не уменьшает основную компенсацию по вкладу.

Правило простое: если в наследстве оказалась советская сберкнижка — вы вправе подать заявление. Без ограничений по возрасту наследника.

Ошибка 2: Неправильно считают сумму и разочаровываются заранее

Формула расчёта компенсации состоит из двух коэффициентов. Оба перемножаются с суммой остатка на вкладе.

Коэффициент возраста вкладчика:

- рождённые до 1945 года включительно: ×3

- рождённые с 1946 по 1991 год: ×2

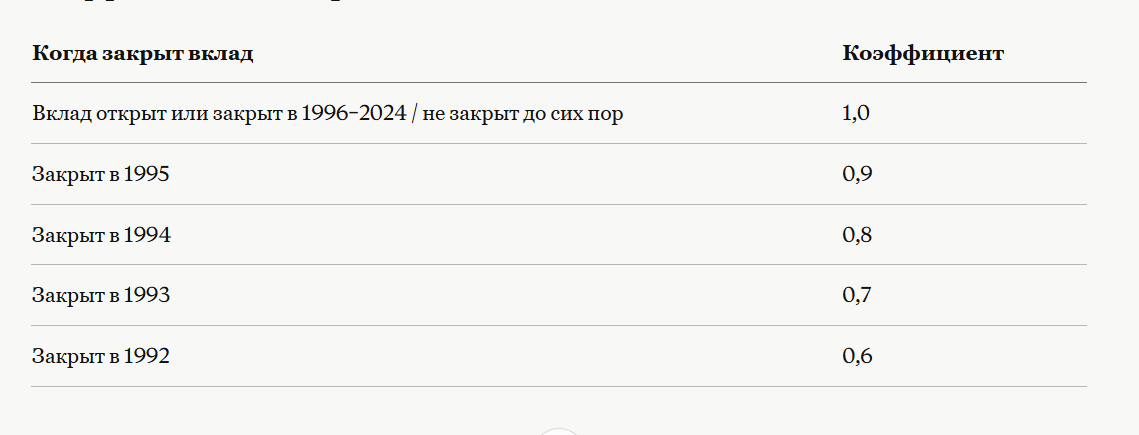

Коэффициент даты закрытия вклада:

Пример 1. Отец 1943 года рождения оставил вклад в 600 советских рублей, закрытый в 1997 году. Наследник получит: 600 × 3 × 1,0 = 1 800 ₽.

Пример 2. Женщина 1969 года рождения имела вклад 2 000 советских рублей, закрыла в 1995 году. Её компенсация: 2 000 × 2 × 0,9 = 3 600 ₽.

Суммы выглядят скромно. Но это деньги, которые лежат и ждут — за ними нужно просто прийти.

Важно: если ранее уже были получены частичные компенсации, итоговая сумма уменьшается на ранее выплаченное.

Ошибка 3: Думают, что вклад «правильный», но нарушена дата

Здесь теряются чаще всего. Два критичных условия:

Первое: вклад должен быть открыт до 20 июня 1991 года в Сберегательном банке СССР, Российском республиканском банке Сбербанка СССР или Государственных трудовых сберегательных кассах СССР. Вклады в других банках и на территории других союзных республик — не в списке.

Второе и самое коварное: если вклад был закрыт в период с 20 июня по 31 декабря 1991 года — компенсации нет. Ни двукратной, ни трёхкратной. Именно тогда многие спешно снимали деньги в панике. Если вы или ваши родственники сделали это в эти шесть месяцев — к сожалению, право на выплату утрачено.

А вот если вклад закрыли позже — даже в 1992 или 1993 году — компенсация положена, просто с пониженным коэффициентом.

Ошибка 4: Ждут «официального письма» или отдельного закона

Никакого особого распоряжения не будет. Государство не рассылает уведомления вкладчикам. Выплаты — заявительные: нужно самому прийти, подать документы и получить деньги.

Бюджет на 2026–2028 годы принят. Средства зарезервированы. Сбербанк выплачивает компенсации в рабочем режиме — в отделениях и через МФЦ. Закон работает, пока есть живые вкладчики и наследники с документами.

Но никто не придёт к вам домой.

Ошибка 5: Теряют время на поиск «той самой» сберкнижки

Если сберкнижка утеряна — это не конец. Сбербанк хранит сведения о советских счетах. Достаточно обратиться в отделение банка с паспортом и попросить справку о наличии вклада. Уточнить телефон нужного отделения можно по горячей линии Сбербанка: 900.

Информация на руках — уже основание для заявления.

Как получить компенсацию: пошаговый порядок

Весь процесс умещается в три шага.

Шаг 1. Проверьте наличие вклада. Если сберкнижка есть — проверьте дату открытия и дату закрытия. Если нет — обратитесь в Сбербанк за справкой. Предварительный расчёт суммы можно сделать на официальном сайте Сбербанка через специальный калькулятор.

Шаг 2. Соберите документы.

- Для вкладчика: паспорт, сберкнижка (или справка из банка).

- Для наследника: паспорт + свидетельство о смерти вкладчика + документы, подтверждающие право на наследство.

- Для получателя компенсации на погребение: дополнительно — чеки на ритуальные услуги.

Шаг 3. Подайте заявление. Обратитесь в любое отделение Сбербанка или МФЦ. Заявление оформят на месте. Выплату производят после проверки документов.

Информация актуальна на май 2026 года. Перед визитом сверьтесь с действующими условиями на официальном сайте Сбербанка или по телефону горячей линии 900. Расчёт носит информационный характер и не является индивидуальной финансовой рекомендацией.

Что в итоге

Советские вклады — живой долг государства. Он не отменён, не «сгорел» юридически и не заморожен навсегда. Полная выплата невозможна — это надо признать честно. Но частичная компенсация выплачивается прямо сейчас, деньги в бюджете на это есть.

Три действия, которые стоит сделать на этой неделе: найти сберкнижку или запросить справку в Сбербанке → рассчитать сумму через калькулятор → собрать документы и подать заявление.

Не откладывайте: с каждым годом живых вкладчиков становится меньше, а наследственные дела усложняются. Чем раньше подадите заявление — тем меньше хлопот.

Хотите разобраться, как ещё защитить семейный бюджет при крупных сделках — с недвижимостью, автомобилем или господдержкой?

Подписывайтесь: в следующем материале я покажу, какие выплаты и льготы россияне теряют из-за незнания сроков подачи заявлений — и как этого не допустить.