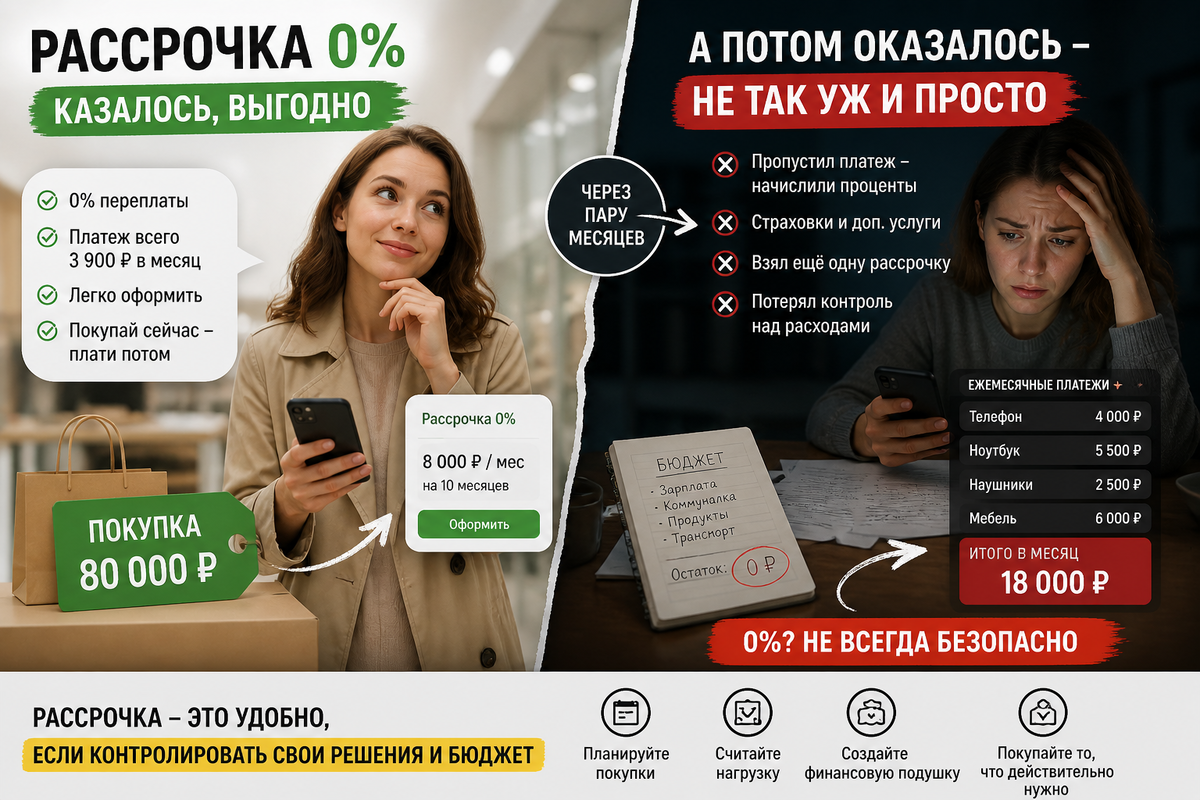

«Да там 0%, вообще без переплаты»

«Платеж всего 3 900 в месяц»

«Сейчас все так берут»

Звучит безопасно. Почти как бесплатные деньги.

И именно поэтому рассрочки стали одной из самых недооцененных финансовых ловушек.

Не потому что банки обманывают.

А потому что люди недопонимают, как это работает.

История, которая происходит каждый день

Человек заходит «просто посмотреть».

Уходит с покупкой за 80 000 - в рассрочку.

Почему?

Потому что:

- «всего 4 000 в месяц»

- «не так уж и дорого»

- «потом разберусь»

Проходит пара месяцев - и добавляется еще одна рассрочка.

Потом еще.

И в какой-то момент:

доход тот же,

а денег нет.

Знакомо?

Почему «0%» не равно «бесплатно»

Здесь важно понять простую вещь:

банк не работает бесплатно.

Варианты обычно такие:

- магазин платит банку комиссию

- или скидку убирают и «прячут» в цену

То есть система все равно зарабатывает.

Просто не напрямую с вас.

Но проблема даже не в этом.

Где люди реально теряют деньги

Не в процентах.

А вот здесь:

- пропустили платеж - включаются обычные проценты

- согласились на страховку «по умолчанию»

- взяли вещь, которая не была нужна

- набрали несколько рассрочек и потеряли контроль

И в итоге выходит парадокс:

процента нет,

а денег стало меньше.

Главная ловушка - ощущение, что «это недорого»

80 000 сразу - больно.

4 000 в месяц - нормально.

И мозг автоматически занижает важность покупки.

В этот момент:

- растет средний чек

- решения принимаются быстрее

- контроль падает

Вы не экономите.

Вы просто платите иначе.

Когда рассрочка - это норм инструмент

Она реально может быть удобной, если:

- покупка запланирована

- у вас стабильный доход

- платеж не давит на бюджет

- у вас нет других долгов

В этом случае это просто способ распределить нагрузку.

Когда это уже тревожный сигнал

Стоит насторожиться, если:

- берете «потому что сейчас акция»

- уже есть кредиты или другие рассрочки

- нет запаса денег

- сложно ответить, зачем вам эта покупка

Это уже не удобство. Это риск.

О чем почти никто не думает

О накопительном эффекте.

Одна рассрочка - незаметно.

Две - уже напрягают.

Три и больше - вы начинаете жить под платежи.

И формально у вас «0%»,

а по ощущениям - минус свобода.

Простой фильтр перед оформлением

Перед тем как нажать «оформить», спросите себя:

- я бы купил это сразу за свои деньги?

- если завтра доход упадет, я спокойно потяну платежи?

- мне это действительно нужно?

Если хоть один ответ «не уверен» - лучше подождать.

Вывод

Рассрочка не делает покупку выгоднее.

Она делает ее доступнее.

А вот станет ли она для вас проблемой - зависит не от банка, а от ваших решений.

И если коротко:

люди не переплачивают из-за процентов.

Они переплачивают из-за привычки брать «по чуть-чуть».

Если у вас возникнут какие-то вопросы, напишите в телеграмм, разберем вашу ситуацию:) -