Боль предпринимателя

Продажи растут. Клиенты возвращаются. В отчётах — плюс.

А денег на счёте больше не становится.

Вы снижаете цены, чтобы увеличить оборот. Объёмы растут, а маржа падает. Вы не понимаете, где теряете деньги.

Знакомая ситуация?

Проблема в том, что предприниматель очень часто считает себестоимость неправильно. Точнее, считает только часть затрат: сырьё, зарплату рабочих, закупку товара.

А всё остальное — аренда, налоги, управленческие расходы, логистика, упаковка, амортизация оборудования, банковские комиссии — очень часто остаётся за кадром.

Но именно они превращают прибыльную сделку в убыточную.

Пример из практики

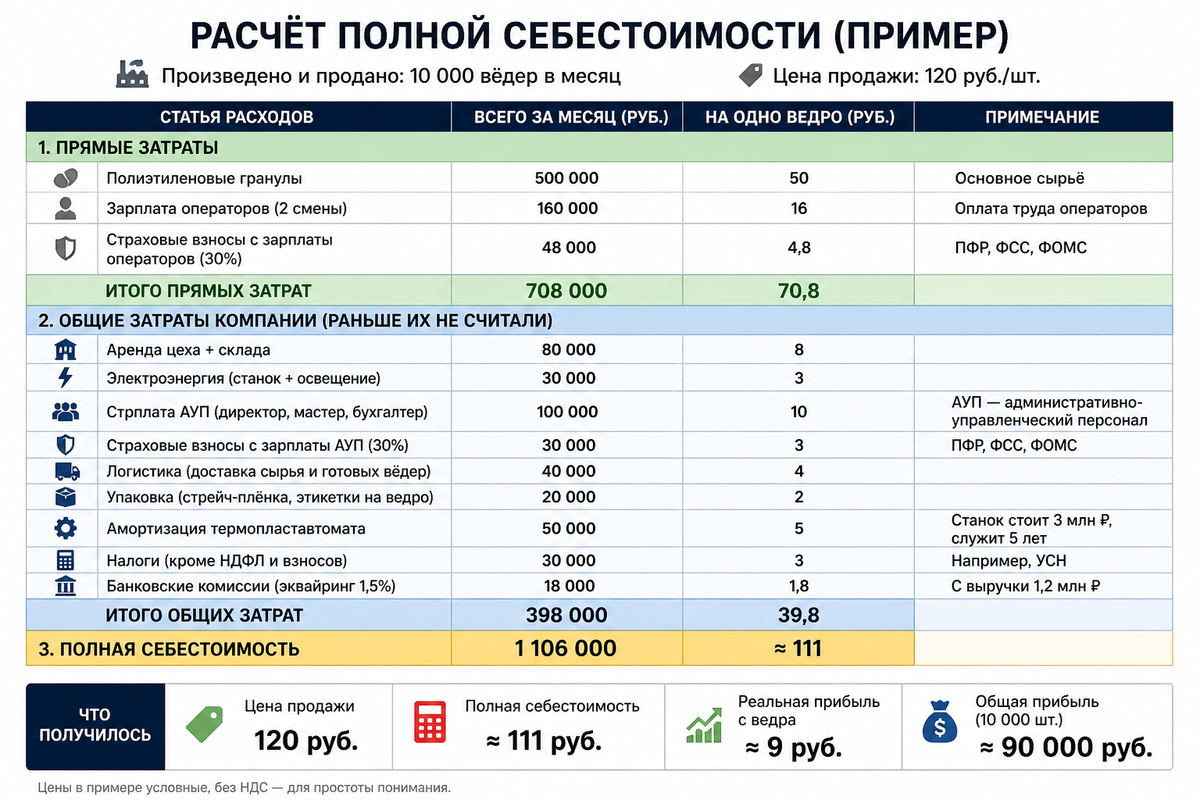

Небольшая компания производит полиэтиленовые вёдра на термопластавтомате.

Владелец считает себестоимость одного ведра так: гранулы полиэтилена + зарплата оператора за смену, делённая на количество вёдер. Получается 70 рублей. Продаёт ведро за 120 рублей. «Чистая прибыль» — 50 рублей с одного ведра.

Объёмы выросли до 10 000 вёдер в месяц. Владелец добавил вторую смену, арендовал дополнительный склад, нанял мастера и бухгалтера. Продажи растут, а деньги на счетах не растут .

Когда сели разбираться, выяснили полную картину затрат за месяц и пересчитали на одно ведро. Цены в примере условные, без НДС — для простоты понимания.

Ключевой вывод, который шокировал владельца: компания зарабатывала 9 рублей, а думала — 50. Ошибка в 5,5 раз. Именно поэтому деньги исчезали.

Расчёт: от общих затрат к себестоимости единицы

Произведено и продано за месяц: 10 000 вёдер. Цена продажи: 120 руб./шт.

Что получилось

- Цена продажи — 120 руб.

- Полная себестоимость — 111 руб.

- Реальная прибыль — 9 руб. с ведра, а не 50, как думал владелец.

Что это значит на практике:

Клиент попросил скидку 5% (6 руб.) — сделка ушла в минус.

Объём упал до 7 000 вёдер — постоянные расходы (аренда, амортизация, АУП) «съели» почти всю прибыль.

Брак или простой станка на пару часов — и партия стала убыточной.

Какие вообще бывают методы расчёта себестоимости

Важно понимать: способов рассчитать себестоимость несколько. У каждого свои задачи.

1. Директ-костинг (переменная себестоимость)

Учитываются только переменные затраты — сырьё, сдельная зарплата. Постоянные расходы списываются отдельно на финансовый результат.

✅ Когда применять: для быстрых управленческих решений — принять допзаказ, определить нижнюю границу цены.

2. Абзорпшен-костинг (полная себестоимость)

Все расходы — и переменные, и постоянные — распределяются на продукт.

✅ Когда применять: для ценообразования и долгосрочных решений. Именно этот метод мы используем в данной статье (в упрощённом виде).

3. ABC-костинг (Activity Based Costing)

Затраты распределяются по видам деятельности, а затем — на продукты.

✅ Когда применять: для сложных многопродуктовых производств, где обычное распределение искажает картину.

4. Нормативный метод

Себестоимость считается по нормативам, отклонения анализируются отдельно.

✅ Когда применять: для контроля производства и поиска потерь.

Что мы используем в этой статье

В статье взята упрощённая модель полной себестоимости (абзорпшен-костинг).

Она не идеальна для сложных производств с сотнями SKU, но для 80% малого и среднего бизнеса даёт главное:

- вы видите реальную прибыль с продукта

- понимаете, где цена ниже полных затрат

- перестаёте принимать решения вслепую

Прибыль съедают не только скрытые расходы

Но даже если вы правильно посчитали себестоимость, есть ещё три убийцы прибыли, которые не видны в обычных отчётах.

И вот цена ошибки по каждому из них:

- Брак 2% → минус 2% маржи.

- Простой 2 часа в смену → минус 15% производительности.

- В деньгах — десятки тысяч в месяц, которых вы не видите на счетах.

📌 Брак и пересорт — каждая бракованная деталь стоит вам не только сырья, но и времени, электроэнергии, зарплаты. В ШАГЕ 14 разобрано правило трёх «нет», которое останавливает брак на корню.

📌 Простои — станок стоит, оператор ждёт сырьё или наладку. Вы платите зарплату и аренду, а продукция не производится. В ШАГЕ 15 — карта потока ценности: как найти и убрать скрытые потери времени (ожидание, лишние движения, лишнюю обработку).

📌 Низкая производительность — сотрудники заняты, но результат падает. Причина чаще всего не в людях, а в отсутствии стандартов и ритма. В ШАГЕ 18 — как встроить антикризисный контур управления, который работает без вашего постоянного контроля.

Себестоимость, брак, простои, производительность — это звенья одной цепи. Убрать одно, но не тронуть другие — деньги снова утекут.

Решение: как рассчитать реальную себестоимость за 2 часа

Проверьте себя прямо сейчас: назовите точную цифру — сколько стоит 1 час простоя вашего станка (или ключевого сотрудника)? Если не знаете — вы не одиноки. Большинство предпринимателей называют неправильную цифру или не называют никакой. И теряют деньги каждую смену.

В книге это ШАГ 4 — «Рассчитать истинную себестоимость: всё, что не посчитано, съедает вашу прибыль».

Алгоритм (займёт 2 часа, не надо ждать конца месяца):

- Соберите прямые затраты на единицу продукта — сырьё, сдельная зарплата, упаковка.

- Соберите все общие затраты компании за месяц — аренда, АУП, налоги, логистика, амортизация, банк.

- Распределите общие затраты на единицу продукта. Самый простой способ — пропорционально количеству произведённых единиц (если продукт один) или выручке (если их несколько).

- Сложите прямые и распределённые затраты. Сравните с ценой. Если цена ниже полной себестоимости — вы работаете в убыток.

А если у вас несколько продуктов (SKU)?

Не пытайтесь распределять аренду и зарплату АУП поровну на каждую позицию — это ошибка. Возьмите общие затраты компании за месяц (те самые 398 000 руб. из примера) и разделите их пропорционально доле каждого продукта в вашей выручке.

Например:

- Продукт А даёт 50% оборота → на него ложится 50% общих расходов.

- Продукт Б — 30% → на него 30% расходов.

- Продукт В — 20% → 20% расходов.

Так вы честно «нагружаете» себестоимость каждого товара. Дешевле ничего не выйдет, а дороже — вы сразу увидите. И да, пересчитывайте это при изменении структуры продаж: достаточно раз в квартал.

Что даёт этот инструмент

Вы перестаёте принимать решения «на глаз». Перестаёте снижать цену, не зная реального нижнего порога.

Вы начинаете управлять ассортиментом осознанно:

- видите, какие продукты действительно кормят бизнес

- понимаете, от каких позиций пора отказываться

- знаете, на сколько можно снизить цену в акции, чтобы не уйти в минус

А подключив контроль брака, простоев и производительности (ШАГИ 14, 15, 18), вы перекрываете остальные каналы утечки прибыли.

Главная мысль

«Прибыль» в отчёте менеджера и реальная прибыль компании — это разные цифры. Пока вы не распределили все общие расходы на единицу продукта, ваша себестоимость — это самообман.

Компания может производить и продавать, но оставаться без денег — до тех пор, пока не учтёт все затраты: сырьё, зарплаты, страховые взносы, аренду, амортизацию, упаковку, логистику, налоги, банковские комиссии, брак, простои и производительность.

Каждый пропущенный рубль в расчёте себестоимости — рубль, который не доходит до вашего счёта.

О книге

📘 «План выхода из кризиса. Стабилизация бизнеса за 90 дней»

Инструмент расчёта полной себестоимости, который разобран в этой статье, описан в книге более подробно — с примерами, нюансами распределения затрат и готовыми таблицами для внедрения.

Владельцу вёдер из примера этот расчёт помог за месяц: он убрал две убыточные позиции, перестал давать скидку 5%, и чистая прибыль выросла на 15% без найма новых сотрудников.

А также в книге вы узнаете о других скрытых убийцах прибыли — браке, простоях, низкой производительности — и получите пошаговые инструкции, как их остановить.

Внутри — 21 инструмент, таблицы и готовые шаблоны для внедрения.

#себестоимость #расчетсебестоимости #реальнаяприбыль #рентабельность #управлениезатратами #выходизкризиса #планвыходаизкризиса #каквыйтиизкризисавбизнесе