Письмо, которого никто не ждал 📬

В апреле 2026 года предприниматели по всей стране начали получать уведомления от ФНС: в деятельности видят признаки дробления бизнеса.

Для кого-то это стало шоком. Для кого-то — ожидаемым письмом, которое просто пришло раньше, чем хотелось. Где-то речь о связанных ИП и ООО. Где-то — о родственниках, общей трудовой истории, похожей деятельности, одних и тех же ресурсах.

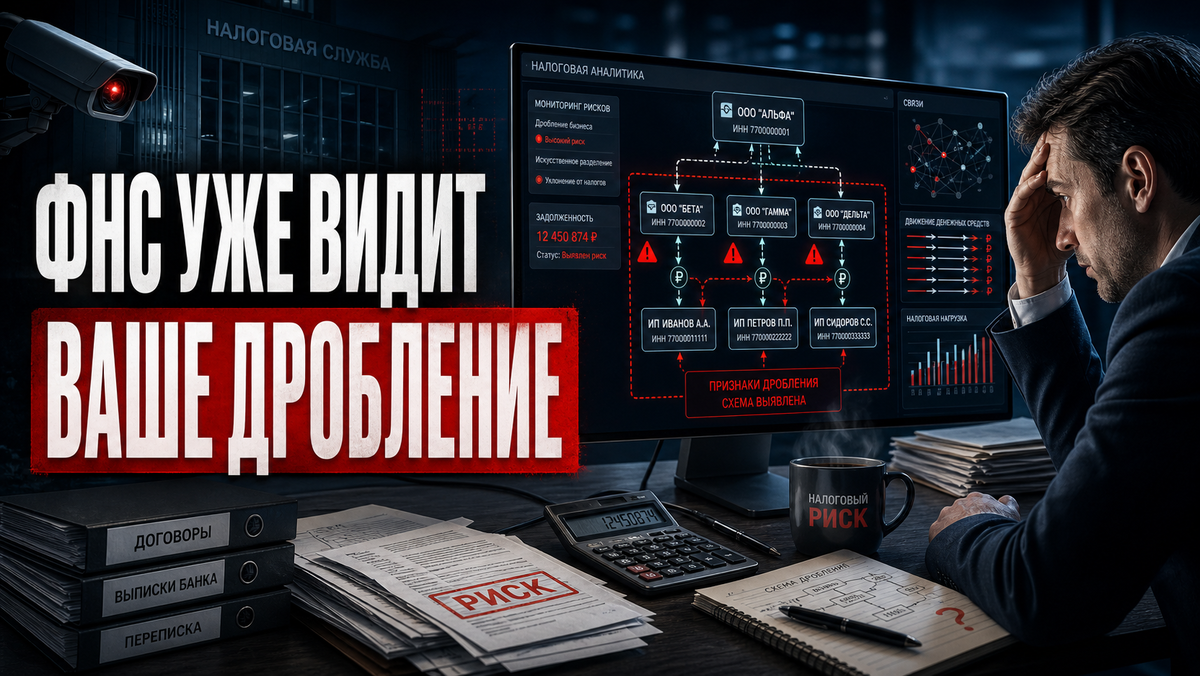

Это уже не история про инспектора, который вручную листает папки и что-то замечает. Это система, которая видит связи раньше, чем предприниматель успевает объяснить, что «у нас всё по-честному». Флаг поставлен. Письмо отправлено. Добро пожаловать.

Главный конфликт — и его нужно сказать сразу 🔥

Государство говорит: выходите из схем, у нас есть амнистия. Если отказаться от дробления — можно списать доначисленные налоги, пени и штрафы за периоды 2022-2024 годов в части нарушений, связанных с дроблением. Формально это правда.

Но есть проблема.

Одновременно с амнистией бизнесу снизили порог НДС на УСН: сначала до 20 миллионов рублей, потом до 15, а с 2028 года — до 10 миллионов.

То есть одной рукой государство прощает старое дробление. А другой — расширяет круг предпринимателей, которым становится страшно расти вбелую.

Государство борется с дроблением как с пожаром. Но одновременно подбрасывает сухие дрова — снижает лимиты, после которых бизнесу становится страшно расти.

И вот здесь начинается не юридическая история, а обычная предпринимательская математика.

Почему дробятся — и это не история про злодеев 🧮

Многие думают, что дробление — это удел хитрых дельцов с юристом в штате и схемами в ящике стола. Реальность скучнее.

Возьмём обычного предпринимателя. Кафе, бригада отделочников, небольшой магазин. Работает на УСН «доходы» — платит 6% с выручки. Казалось бы, просто и понятно.

Только вот «шесть процентов» — это красивая цифра на бумаге. В реальности сверху идут фиксированные страховые взносы ИП за себя, плюс 1% с дохода свыше 300 тысяч рублей. По сотрудникам — страховые взносы, которые в зависимости от вида деятельности и права на льготу считаются по-разному. Где-то работает общий тариф, где-то пониженный. Но в любом случае зарплата для бизнеса — это не только сумма «на руки», а ещё обязательные начисления сверху.

Всё это может уменьшать налог, но для ИП с сотрудниками есть потолок: налог по УСН можно снизить не больше чем на 50%.

В итоге при выручке 15 миллионов рублей и небольшом штате реальная нагрузка на государство — уже около миллиона рублей в год. Это не «шесть процентов» — это ближе к семи с хвостиком, если считать всё вместе.

И это ещё до НДС.

Теперь бизнес немного вырос — выручка перешла за 20 миллионов. Всё. Начинается другая жизнь. Можно остаться на УСН и платить НДС по льготной ставке 5% или 7% — но без права на вычет входного НДС. Или работать со стандартной ставкой — с 2026 года основная ставка НДС уже 22%, пониженная 10% сохраняется только для отдельных категорий. В любом случае другой учёт, другой бухгалтер, другие расходы. Нагрузка прыгает не плавно — она прыгает резко, в момент пересечения одного лимита.

К дроблению приходят не профессиональные схемотехники. К нему приходят обычные предприниматели, которые видят: после лимита экономика бизнеса резко меняется. Они открывают ещё одно ИП на жену или партнёра, переводят часть выручки туда. Каждая структура остаётся в лимитах. Рентабельность — сохранена.

Осуждать за это сложно. Понять — легко. Это называется дробление. И именно за это сейчас приходят письма.

Амнистия: три причины, почему она не решает проблему 📝

Закон № 176-ФЗ звучит привлекательно: откажись от дробления в 2025-2026 году — и мы прощаем налоги, штрафы и пени за 2022-2024. Почти как скидочная карточка за хорошее поведение.

На практике сложнее.

Первое. Многие сделали так: закрыли одно ИП, переименовали структуры, перераспределили договоры. Внешне всё по-новому. Те же люди, те же помещения, та же касса, тот же IP в 1С. ФНС это видит. Это «формальный отказ» — амнистия на него не распространяется. Ирония в том, что некоторые предприниматели, пытаясь воспользоваться амнистией, сделали вещи, которые ухудшили их позицию.

Второе. Амнистия — это не волшебная кнопка «обнулить прошлое». Она работает по установленной процедуре: важно, когда бизнес отказался от дробления, за какие периоды идёт проверка и какие налоговые обязательства уточняются. Поэтому просто сказать «мы больше так не делаем» — недостаточно.

Третье и главное. По данным ФНС, из тени уже вышли более 11 тысяч групп — это около 25 тысяч налогоплательщиков. Бюджет получил 25 миллиардов рублей. Но ФНС продолжает массово анализировать спецрежимников и предупреждать о рисках. Амнистия прощает прошлое — но не убирает стимул дробиться в будущем. А стимул никуда не делся. Он стал сильнее.

Та новость, которую все пропустили — а зря 🔇

Пока все обсуждали амнистию, тихо прошло другое изменение. То самое, которое меняет всю картину.

Порог для освобождения от НДС на УСН последовательно снижается:

2026 год — 20 миллионов рублей. Уже работает. Прямо сейчас.

2027 год — 15 миллионов рублей.

2028 год — 10 миллионов рублей.

Раньше дробление было историей про тех, кто вырос до 50-70 миллионов и не хотел слезать со спецрежима. Туда доходили не все. Большинства малого бизнеса эта история вообще не касалась.

Теперь всё иначе.

10 миллионов рублей оборота в 2028 году — это не крупный бизнес. Это иногда просто один нормальный предприниматель, который не закрылся в первый год.

Представьте обычную кофейню. Не сеть. Не франшизу на полгорода. Просто нормальное место с потоком людей. Оборот 10 миллионов в год — это примерно 833 тысячи рублей в месяц. Для общепита, розницы или маркетплейса это не роскошь, а обычная выручка, из которой ещё надо оплатить закупку, аренду, зарплаты, налоги, эквайринг и списания.

И вот такой бизнес к 2028 году уже будет смотреть на НДС не как на проблему «крупных», а как на свою личную головную боль.

Одной рукой государство говорит: «выходите из тени». Другой — расширяет круг тех, для кого тень становится привлекательнее белой зоны. В шесть раз больше бизнесов окажется перед одним и тем же выбором: расти и попасть на НДС или оставаться в лимитах.

Как ФНС это находит — и почему письмо это уже не просто бумага 🤖

По официальной позиции ФНС, дробление — это искусственное распределение доходов между несколькими лицами, которое прикрывает деятельность одного бизнеса. И важный момент: доказывать самостоятельность участников придётся самому налогоплательщику.

Не ФНС должна поверить на слово, а бизнес должен объяснить, почему у каждой компании или ИП есть реальная деловая цель. Почему они работают отдельно. Почему у них разные ресурсы, управление, сотрудники, клиенты, поставщики. И почему вся эта конструкция появилась не только ради того, чтобы остаться в лимитах.

Доказывать — самому. Это важно понимать.

Раньше многие представляли налоговую проверку примерно так: инспектор пришёл в офис, открыл папки, начал искать нарушения, что-то нашёл, что-то не нашёл. Теперь всё работает иначе.

В 2024 году уже стало понятно: классическая выездная проверка перестала быть главным способом собрать деньги. По итогам года выездные проверки принесли бюджету 150 млрд рублей, а аналитическая работа ФНС — 258 млрд рублей. То есть больше денег пришло не после визита инспекторов в офис, а после того, как налоговая заранее увидела риски в данных, требованиях, пояснениях и уточнениях.

В 2025 году эта модель только усилилась. По итогам выездных проверок бюджет получил уже 186 млрд рублей, а по результатам аналитической работы — 310 млрд рублей. Всего контрольная и аналитическая работа дали 496 млрд рублей — на 22% больше, чем годом ранее.

Простыми словами: ФНС всё чаще не приходит «искать нарушения с нуля». Сначала работает аналитика. Система смотрит связи между компаниями и ИП, кассы, банки, контрагентов, сотрудников, адреса, движение денег, похожие виды деятельности и общие ресурсы.

Потом бизнес получает сигнал: требование, уведомление, письмо или запрос пояснений. И многие предпочитают уточниться и доплатить сами — не потому что очень хотят, а потому что понимают: если налоговая уже подсветила риск, спорить будет дорого и рискованно.

Выездная проверка сегодня — это часто уже не начало разговора. Это финальная стадия, когда у инспекторов в общих чертах уже собрана доказательная база.

И именно поэтому письма по дроблению так пугают предпринимателей. Это не просто бумага «для информации». Это сигнал: система вас уже заметила.

Чем рискует бизнес — коротко и без прикрас ⚖️

Если ФНС докажет дробление — доходы всех участников объединят и пересчитают налоги как единому бизнесу. Штраф — 40% от суммы недоимки. Если бизнес не расплатится — возможно банкротство и взыскание долга с директора или главного бухгалтера лично.

Уголовная ответственность по статье 199 УК РФ наступает, если недоимка за три года превышает 18,75 миллиона рублей. При нынешних оборотах и масштабах это не такая уж редкая сумма.

Три группы предпринимателей — и ни одной комфортной 🔢

Сейчас бизнес разделился на три части. Узнать себя несложно.

Первая — те, кто получил письмо и побежал к юристу. Большинство слышат: «Формально признаки есть. Советуем разобраться со структурой». Стоимость разборки — от 100 до 500 тысяч рублей. Дорого. Но дешевле доначислений с 40% штрафом.

Вторая — те, кто пока письма не получил, но знает, что «всё не идеально». Сидят тихо. Надеются, что алгоритм до них ещё не дошёл. Дойдёт — особенно когда порог упадёт до 10 миллионов и число потенциальных нарушителей вырастет кратно.

Третья — те, кто взвесил варианты и не меняет ничего. Потому что даже если остаться на УСН с льготным НДС 5% или 7% — это другой учёт, другие расходы, другая бухгалтерия. А если бизнес работает преимущественно с физлицами, которым входящий НДС не нужен, — переход на НДС просто перекладывается в цену и бьёт по спросу.

И вот здесь возникает самая неприятная развилка: по-честному перестроиться дорого, а оставить всё как есть — опасно. Удобного варианта нет.

Почему это не закончится само 🔮

Дробление не исчезнет само по себе. Оно будет уходить в более сложные формы, а ФНС — усиливать аналитику и доказывание. В итоге бизнес получит не меньше рисков, а больше дорогих споров.

Пока снижение порогов НДС встроено в систему — стимул дробиться будет только усиливаться. Каждый год всё больше предпринимателей окажутся перед одним и тем же выбором: расти и платить или оставаться в тени и бояться.

Амнистия — это разовый пластырь. Стимул — постоянный.

Что проверить прямо сейчас 🛠️

Если ваш бизнес зарабатывает от 10 до 20 миллионов в год — вы уже в пограничной зоне. Если меньше 10 — к 2028 году окажетесь там, где сейчас находятся те, кому приходят письма.

Вот чек-лист — не «как сохранить схему», а «как понять свой риск».

Есть ли между вашими ИП и ООО общие сотрудники, адреса, телефоны, сайт, касса, управление, поставщики или клиенты. Это первое, что видит алгоритм.

Есть ли у каждой структуры самостоятельная деловая цель, не связанная с налоговой экономией. Именно это придётся доказывать, если дойдёт до спора.

Что произойдёт с нагрузкой при обороте 20, 15 и 10 миллионов — посчитайте заранее, не в момент, когда письмо уже пришло.

Какой вариант безопаснее именно для вашего бизнеса: УСН с НДС 5% или 7%, стандартная ставка 22% с вычетами, ОСНО или честная перестройка структуры.

Какие документы доказывают самостоятельность каждого участника, если ФНС задаст вопросы.

Амнистия действует до конца 2026 года. Это последний шанс выйти в ноль без штрафов. Потом — только через суд.

И вопрос, который остаётся без ответа 🤔

Если государство действительно хочет сократить дробление — почему оно одновременно снижает порог НДС с 60 до 10 миллионов к 2028 году?

Со стороны это выглядит не только как борьба с дроблением, но и как расширение базы тех, кто рано или поздно попадёт под налоговый контроль. Пока остальные думают. До следующего письма.

Если у вас есть история — как ФНС нашла признаки там, где вы ничего не нарушали, или как вышли из этого без потерь — пишите в комментарии. Реальный опыт здесь ценнее любой инструкции.

Читайте также на канале:

— Переводы на карту под контролем: кого проверят первым и что с этим делать

— Задушили и отпустили: что происходит с малым бизнесом в России прямо сейчас

Подписывайтесь на канал «Бухгалтерия просто»:

— ВКонтакте: https://vk.com/bezshtrafov_pro

— Telegram: https://t.me/+sLomBXjaYTg3NWZi

#дробление #налоги #ФНС #малыйбизнес #ИП #амнистия #НДС #бухгалтерия #бизнес2026