Общественное мнение — ну что может быть важнее, когда ведёшь информационную войну? Наверное, ничего. Во все времена для того, чтобы выбить врага из седла, нужно было посеять зерно недоверия. И очень важно посеять его правильно. Примеры? Да пожалуйста, в нашей стране их полно.

Когда половина, а может и больше людей страны сидит в депозитах, которые по доходам на сегодня превышают доходы от недвижимости — любой, кто так или иначе умеет думать, задаст себе резонный вопрос:

Господа, если мы сидим в депозитах, за счёт чего они так растут?

Если они растут за счёт производства, которое берёт эти деньги ещё под бОльший процент, то как в магазинах до сих пор удерживают настолько стабильные цены? А если за счёт новых напечатанных денег — где инфляция?

Согласитесь, такие вопросы приходят в голову, да ещё в такой стране как наша, где население лишали сбережений ни раз, ни два, а как минимум шесть раз. Не считая мелкие неприятности с банкротством псевдо-фондов, напоминающих пирамиды.

Давайте напомню:

- Денежная реформа 1922–1924 годов: Ликвидация совзнаков. Сбережения тех, кто хранил деньги в старых знаках, фактически обнулились.

- Конфискация 1947 года: Обмен наличных 10:1. Удар по тем, кто хранил деньги «под матрасом».

- «Заморозка» 1957 года: Мораторий на выплаты по облигациям на 20 лет. Миллионы остались с пачками «красивой бумаги».

- Павловская реформа 1991 года: Обмен крупных купюр за 3 дня и заморозка вкладов.

- Гиперинфляция 1992 года: Цены выросли в 26 раз. Вклады «сгорели», превратившись из стоимости машины в стоимость пары буханок хлеба.

- Дефолт 1998 года: Обвал рубля в 4 раза и крах банковской системы.

Правда, волосы дыбом встают? Я последние три помню отлично. Помню, как родители, имея на счету «космические» 20 000 советских рублей, в одночасье перестали понимать, как жить дальше. Помню пьяное лицо по телевизору, обещающее, что дефолта не будет. И фразу, ставшую национальным девизом: «Ну, если б я знал(а), то в рублях бы не хранил(а)!»

Эволюция «грабежа»

Вы заметили закономерность? Изменился инструментарий. Вместо явного изъятия купюр стали включать инфляцию. Последние два «отъёма» проходили изящно: у людей ничего не отнимали физически. Деньги просто стали стоить дешевле. Намного дешевле.

Люди просыпались и узнавали, что сегодня они не могут купить то, что вчера покупать просто не хотели. И здесь есть интересная особенность: инфляция активов против инфляции потребления.

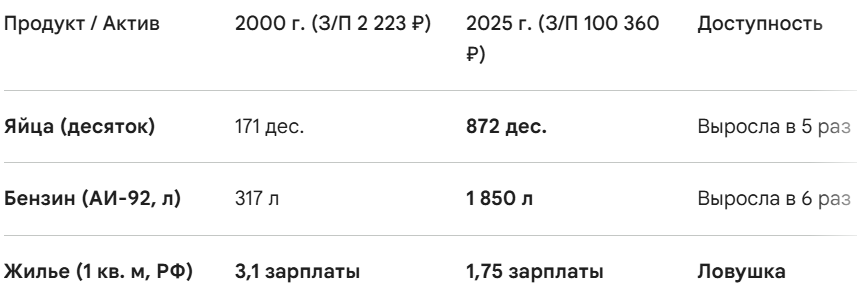

Магия номинала: 2000 vs 2025

Никого не удивляют цифры в открытом доступе. В 2000-м году средняя зарплата была 2 223 рубля. По данным Росстата за 2025 год — 100 360 рублей. Рост в 45 раз! Посмотрите, что произошло с «весом» этих денег:

Заметили фокус? Нам дали дешевые калории и доступный бензин. Нас «закормили» сытостью, чтобы мы не заметили, как фундаментальные активы — жильё и земля — уплывают в зону недосягаемости. Да, номинально метр «подешевел» к зарплате, но попробуйте купить его без ипотеки под 25% или в ликвидном районе Краснодара, где цены давно оторвались от «средних по стране».

Ваши риски — ваши проблемы

За последние пару лет депозит приносил около 18–20% годовых. Недвижимость в том же Краснодаре (вторичка) за прошлый год выросла всего на 8,5%.

Казалось бы — победа! Сиди в банке, богатей. Но никто в здравом уме сегодня не будет «отбирать» ваши вклады. Это суета. Они будут лежать на счету и ждать, пока вы их заберёте. Вот только пока они лежат:

- Реальная инфляция на качественную жизнь (не на яйца, а на медицину, технику, ремонт, автомобили) растёт быстрее, чем процент в банке.

- Налог на вклады аккуратно отщипнёт кусок вашей прибыли.

- Депозит — это плотина. Пока ваши деньги там, они не на рынке. Но как только этот поток хлынет в магазины — инфляция мигом «подровняет» ваши накопления до реального уровня цен. Помните, я писала про "Цугцванг ЦБ" - вот это оттуда.

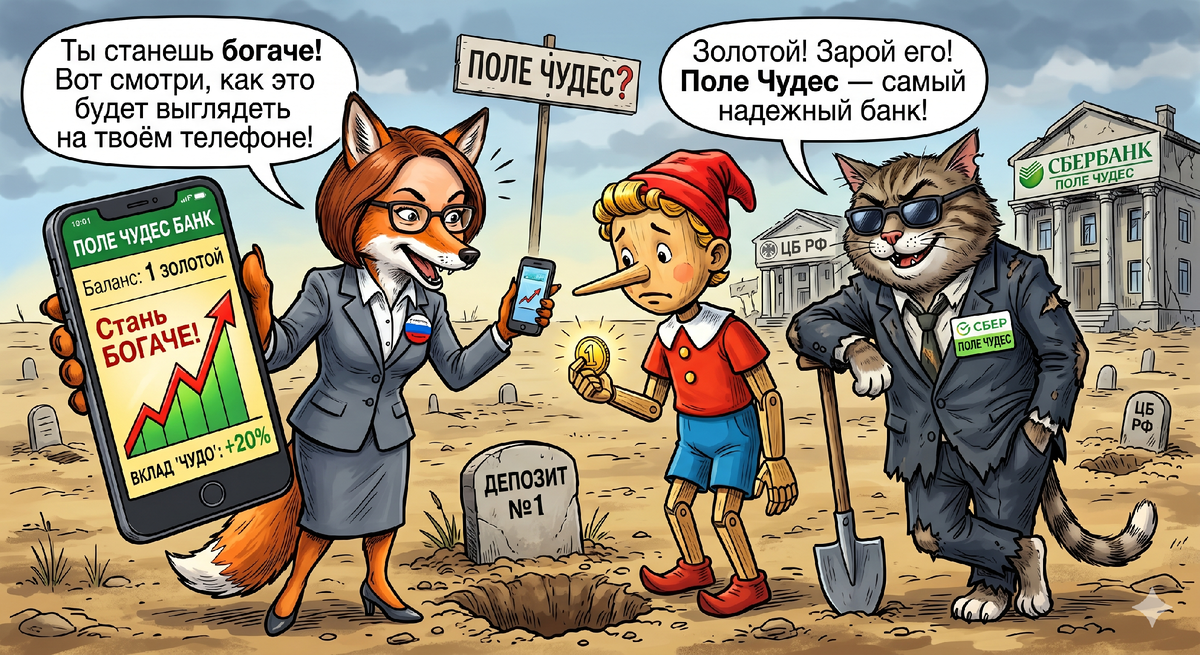

Лишат ли вас депозитов? Конечно же нет! Никто в здравом уме этого сегодня делать не станет! Более того, к вам будут относится в банках, как к самым дорогим гостям, улучшая сервис, делая для вас переход с одного на другой депозит всё более и более удобным - это же логично. Помните к в фильме "Волк с Уолл Стрит", персонаж Метью Макконахью, которая буквально стала девизом всех легальных мошенников:

Клиент думает, что он зарабатывает чертову уйму денег. Но мы-то с тобой знаем — это всё хумера. Знаешь, что такое хумера? Это прах, это ветер, это блестки. Этого не существует. Это не на бумаге, это нигде. Это нереально. Наша задача — забрать деньги из кармана клиента и переложить их в свой карман. Правило номер один: перекладывай деньги из кармана клиента в свой карман. Но правило номер два еще важнее: держи клиента на крючке. Пусть он вкладывает прибыль снова и снова. Ему должно казаться, что он зарабатывает. На бумаге. А ты в это время забираешь реальные комиссионные!

Физически вас никто не будет лишать депозитов и тот, кто говорит обратное - вас обманывает, и цель его посеять панику, а вот фактически - совсем другое дело!

Пока вас будут холить и лелеять. Вам будут присылать пуш-уведомления о «персональных условиях» и предлагать «золотые» карты. Знаете, зачем? Чтобы вы не дай бог не вышли в кэш. Чтобы не пошли покупать на эти деньги кирпич, бетон, золото или станки. Потому что пока ваши деньги в банке — они работают на банк. На ваши деньги кто-то другой прямо сейчас строит завод или выкупает землю, которая через пять лет будет стоить в три раза дороже. Помните, земли больше не становится, таких цен на недвижимость как сейчас уже не будет(я имею ввиду вторичку), а цифры - они и есть цифры, вы ведь просто держите деньги на счету реального инвестора, который показывает вам в приложении красивые циферки.

Задумайтесь, когда процент ещё немного снизится и люди начнут ещё активнее выходить, а жилья(я не имею ввиду человейники на отшибе, а именно ЖИЛЬЁ), больше не станет и все побегут в недвижимость - что станет с вашим депозитом?

Помните, он не может безболезненно расти бесконечно для всех, кто-то всегда является тем самым "кормом" за счёт которого всё так растёт!