Меня часто спрашивают: «А что бы ты сам сделал, если бы прямо сейчас на руках оказалось 50 000 рублей?»

Отвечу честно — не как теоретик, а как человек, который реально разбирается в личных финансах. Вот мой конкретный план.

Сначала — главный вопрос

Прежде чем куда-то нести деньги, я бы ответил себе на вопрос: эти 50 000₽ нужны мне в ближайшие 6 месяцев или нет?

Если да — никаких акций и долгосрочных вкладов. Только короткий депозит или накопительный счёт.

Если нет — можно думать о чём-то интереснее.

Предположим, что деньги не нужны минимум год. Вот что я бы сделал.

Шаг 1: 15 000₽ — в подушку безопасности (если её нет)

Если у вас нет резерва на 3 месяца расходов — это первый приоритет. Эти деньги я бы положил на накопительный счёт с хорошей ставкой (сейчас можно найти 18–20% годовых) и забыл о них.

Накопительный счёт — идеально для подушки: деньги всегда доступны, но при этом работают.

Шаг 2: 20 000₽ — в ОФЗ или вклад на 6–12 месяцев

Сейчас ключевая ставка высокая — это редкая возможность зафиксировать хорошую доходность на срок.

Я бы взял ОФЗ с погашением через год (доходность около 16–18%) или открыл вклад под 19–21% с условием выплаты в конце срока. Когда ЦБ начнёт снижать ставку — такие условия исчезнут быстро.

Шаг 3: 10 000₽ — в индексный фонд (БПИФ)

Это долгосрочная часть. Я бы купил паи фонда на российский рынок — например, SBMX или TMOS. Это диверсифицированный портфель из десятков акций в одном инструменте.

10 000₽ — небольшая сумма, но это старт. Через несколько лет регулярных пополнений она вырастет в реальный портфель.

Шаг 4: 5 000₽ — в себя

Книга, курс, консультация специалиста — это вложение с самой высокой отдачей. Знания о финансах, которые вы применяете на практике, стоят больше, чем проценты по любому вкладу.

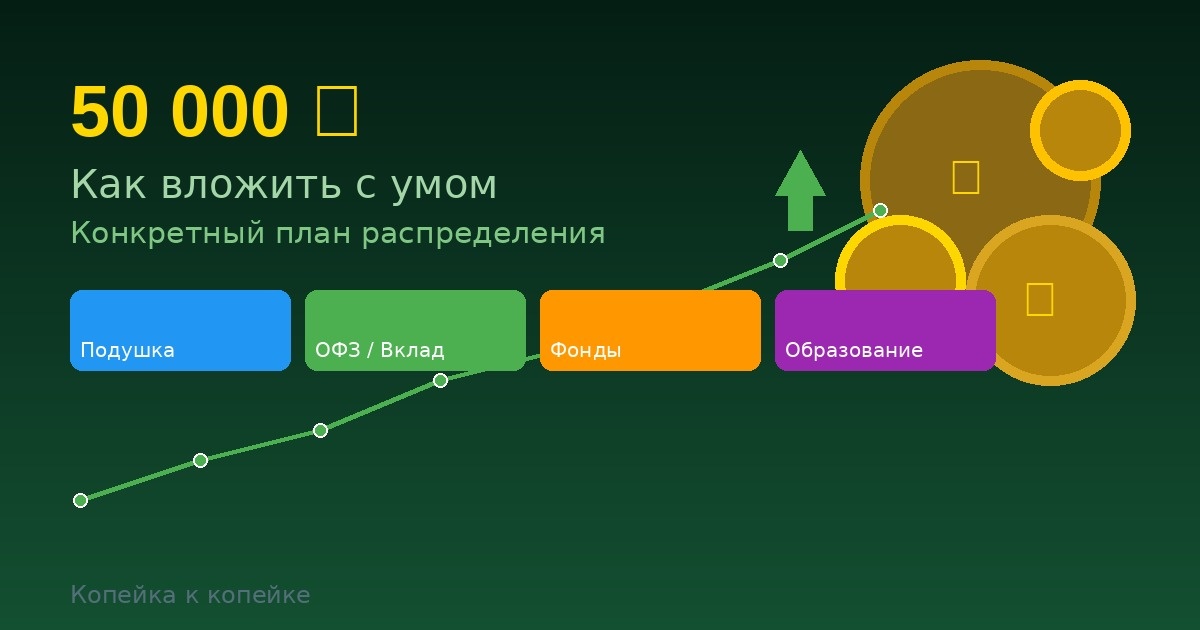

Итого: мой план для 50 000₽

15 000₽ → накопительный счёт (подушка)

20 000₽ → вклад или ОФЗ на 12 месяцев

10 000₽ → индексный фонд

5 000₽ → образование и развитие

Почему именно так?

Потому что это не просто «куда вложить», а система: часть денег в безопасности, часть работает с гарантированным доходом, часть — в долгосрочный рост.

50 000₽ — не огромная сумма. Но привычка распределять деньги правильно с любой суммы — это и есть то, что отличает финансово грамотного человека от того, кто просто хранит деньги на карте.

Начните с малого. Главное — начать.