Получили зарплату и через неделю уже не помните, куда всё ушло? Знакомая ситуация. Есть простой способ взять деньги под контроль без изнурительной бухгалтерии. Правилу 50/30/20 уже почти 20 лет, но оно до сих пор работает. Показываю на пальцах, как поделить любую зарплату за 10 минут.

О чём эта история

Деньги любят счёт — это правда. Но это не значит, что нужно записывать каждую жвачку в блокнот.

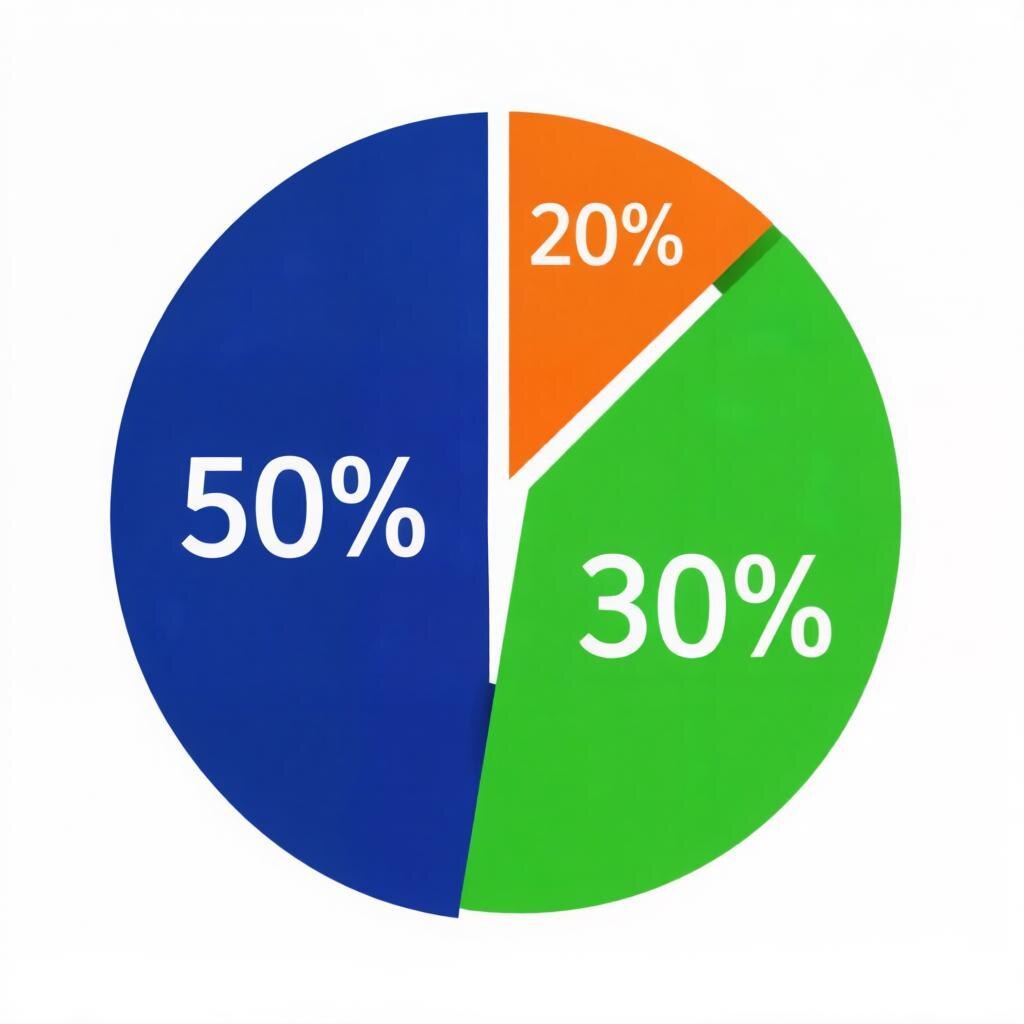

Правило 50/30/20 придумала сенатор США Элизабет Уоррен ещё в 2005 году. Идея гениальна в своей простоте: вы делите весь доход после налогов на три части:

- 50% — на обязательные траты (без этого никак)

- 30% — на то, что хочется (жизнь не каторга)

- 20% — на сбережения (подушка и будущее)

Никаких сложных формул. Никаких таблиц на 12 листов. За 10 минут вы можете настроить свою финансовую систему.

Шаг 1. Посчитайте свой чистый доход

Это просто: возьмите сумму, которая реально падает на карту.

Не зарплата «грязными» в трудовом договоре, а то, что вы получаете на руки после всех налогов и вычетов. Если у вас подработка — тоже плюсуйте сюда.

Пример:

- Зарплата на карту: 60 000 ₽

- Подработка: 10 000 ₽

- Итого в месяц: 70 000 ₽

Записали эту цифру. Это ваш бюджет на месяц.

Шаг 2. Откладываем 20% — сначала себе

Это самый важный шаг. И его нужно сделать первым.

Как только деньги пришли на карту — переведите 20% на отдельный счёт или накопительный вклад. Даже не смотрите на них. Сразу после получения зарплаты.

Что делать с этой копилкой:

- Финансовая подушка (минимум 3–6 месяцев ваших расходов)

- Крупные цели (квартира, машина, ремонт)

- Инвестиции на будущее

На нашем примере (70 000 ₽):

20% = 14 000 ₽ уходят в накопления сразу. До того, как вы потратили хоть рубль.

Этот шаг дисциплинирует лучше любых приложений.

Шаг 3. Считаем 50% на обязательные траты

Обязательные — это то, без чего вы не проживёте месяц:

- Квартплата и коммуналка

- Еда (базовая, без ресторанов)

- Лекарства и базовое лечение

- Проезд / бензин / такси до работы

- Кредиты и минимальные платежи по займам

- Связь, интернет

На нашем примере:

50% от 70 000 ₽ = 35 000 ₽ на всё обязательное.

Важный нюанс: если ваши обязательные траты больше 50% — ничего страшного. Просто 30% на желания ужимаются. Не можете ужать — значит, нужно увеличивать доход.

Шаг 4. Оставшиеся 30% тратим без чувства вины

Это деньги на то, что делает жизнь приятной сегодня:

- Кафе и рестораны

- Развлечения, кино, подписки

- Одежда не первой необходимости

- Хобби, путешествия

На нашем примере:

30% от 70 000 ₽ = 21 000 ₽ на удовольствия.

Главное правило этого шага: потратили — и никакого чувства вины. Вы уже отложили на будущее (20%), заплатили за обязательное (50%), а это — ваша награда.

3 ошибки новичков (и как их избежать)

Ошибка №1. Вы сначала потратили, а отложили остатки

- Последствия: остатков часто не бывает.

- *Решение: сначала откладываете 20%, потом тратите оставшееся.

Ошибка №2. Вы не разделили обязательные траты и желания

- Последствия: съели в ресторане за 5000 ₽ — и не хватило на коммуналку.

- Решение: критически посмотрите на чек из супермаркета. Чипсы и кола — это «хотелки», даже если в продуктовом.

Ошибка №3. Вы пытаетесь сделать идеально

- Последствия: бросили на второй неделе, потому что ровно 50% не получилось.

- Решение: правило работает как ориентир, а не как уголовный кодекс. В одном месяце вышло 55/25/20 — ничего страшного. В следующем подровняете.

Что делать, если не хватает на обязательные траты?

Если 50% не хватает на обязательные траты:

- Есть два варианта:

Сокращать желания (30% становятся 20% или 15%)

Увеличивать доход (подработка, повышение, смена работы)

Нет смысла следовать правилу ради правила. Если у вас в Челябинске аренда съедает 60% — вы не плохой финансовый менеджер. Это реальность. Просто честно признайте это и скорректируйте пропорции.

Как это выглядит в деньгах (примеры на разные доходы)

Доход 35 000 ₽/мес

- 20% (7 000 ₽) — накопления

- 50% (17 500 ₽) — обязательные

- 30% (10 500 ₽) — желания

Доход 70 000 ₽/мес

- 20% (14 000 ₽) — накопления

- 50% (35 000 ₽) — обязательные

- 30% (21 000 ₽) — желания

Доход 150 000 ₽/мес

- 20% (30 000 ₽) — накопления

- 50% (75 000 ₽) — обязательные

- 30% (45 000 ₽) — желания

Обратите внимание: процент доли обязательных трат часто снижается с ростом дохода. Но само правило остаётся отличным якорем.

Как автоматизировать всё за 5 минут

Чтобы не мучиться с ручным перекладыванием:

- Зарплатный счёт — туда приходят деньги

- Накопительный счёт — с него не тратят

- Дебетовая карта на повседневные траты

Настройте в любом банке автоперевод в день зарплаты:

- 20% → на накопительный

- 50% → остаются на зарплатном (с него платите обязательные)

- 30% → можно положить на вторую карту для желаний

Проверьте, есть ли в вашем банке:

- «Автопополнение» или «Копилка» (под любое название)

- Возможность переводить проценты с каждого поступления

Это тот самый «финансовый автопилот», о котором пишут в умных книжках.

А если у меня долги?

Правило 50/30/20 отлично работает и при долгах. Но проценты меняются:

- Кредитки и микрозаймы под дикие проценты — вы откладываете не 20%, а всё, что сверх обязательных платежей, направляете на досрочное погашение.

- Ипотека или большой кредит под 8–15% — можно спокойно следовать правилу 50/30/20 и параллельно гасить досрочно теми самыми 20%.

После того как долги закрыты — возвращаетесь к классической схеме.

Главный вывод (запомните)

Вы не обязаны быть финансовым гением, чтобы управлять деньгами.

Правило 50/30/20 работает, потому что оно простое:

- 50% на жизнь

- 30% на радость

- 20% на будущее

Начните с одного месяца. Проверьте, как ощущается. Откорректируйте под себя.

Если вы откладываете 20% с каждой зарплаты — через год у вас будет 2,5 месячных дохода накоплений. А это уже финансовая подушка, которая меняет отношение к деньгам и к рискам.