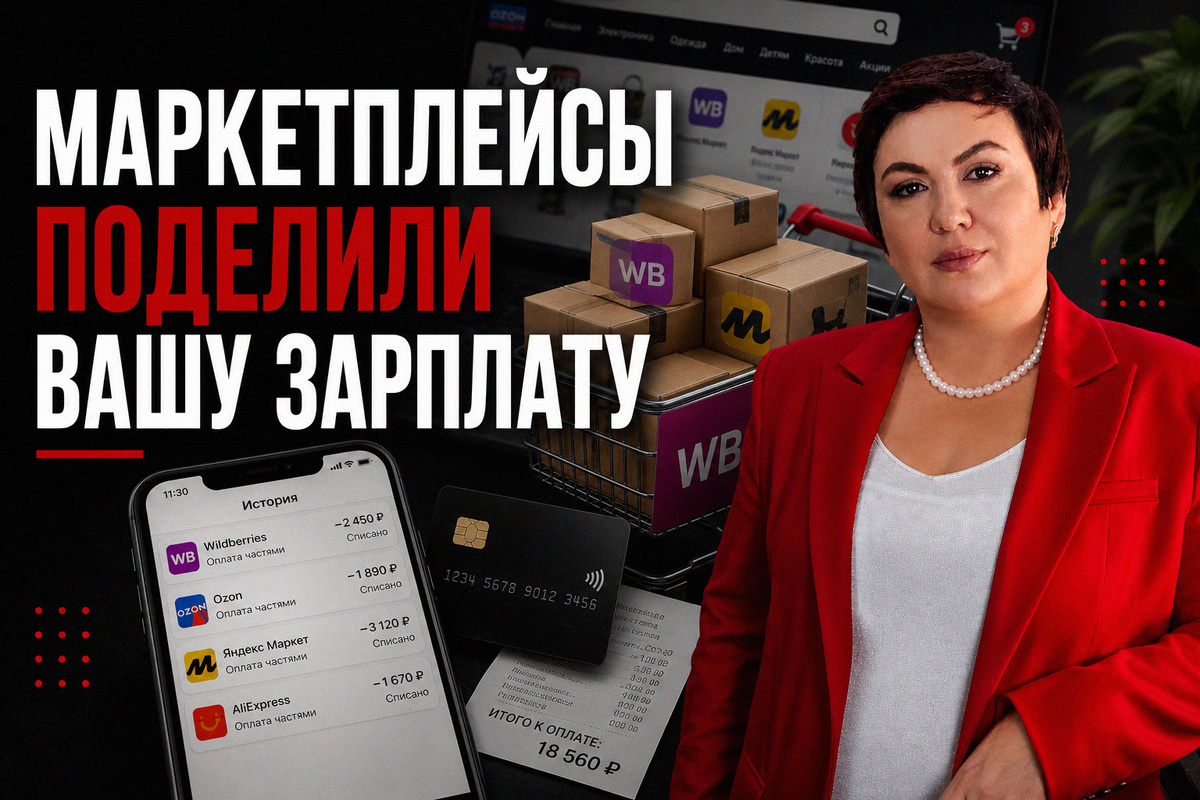

Кнопка “оплатить частями” кажется удобством, но иногда превращает вашу зарплату в график списаний

В приложении маркетплейса нет слова “долг”.

Там всё вежливо.

“Оплатить частями”.

“Разделить платёж”.

“Сегодня меньше — остальное потом”.

Интерфейс не повышает голос. Не предупреждает: “Вы берёте на себя ещё одно обязательство”. Не спрашивает, сколько у вас уже кредитов, сколько платежей висит на карте и что будет, если в конце месяца ребёнку понадобятся лекарства.

Он просто предлагает удобство.

И в этом его сила.

Кредит перестал выглядеть как кредит. Он больше не сидит за стойкой банка, не протягивает анкету, не просит паспорт у хмурого менеджера. Он встроился в корзину покупок. Стоит рядом с доставкой, промокодом и кнопкой “оформить заказ”.

На этом месте многие и попадаются.

Не потому, что глупые.

Потому что ловушка хорошо сделана.

Зарплата приходит уже не вам

Утром первого числа приходит уведомление о зачислении зарплаты.

Формально деньги ваши.

Фактически часть из них уже расписана.

Один платёж уйдёт банку. Другой — за товар, купленный “по частям”. Третий — по кредитке. Четвёртый — туда, где в прошлом месяце пришлось занять до зарплаты.

Человек ещё не успел решить, на что потратить деньги. За него уже решили графики платежей.

Самое неприятное в такой ситуации — не сама сумма долга. Сумму хотя бы можно записать, посчитать, увидеть.

Неприятнее другое: ощущение, что каждый месяц начинается с минуса. Доход есть, работа есть, но свободы распоряжаться деньгами всё меньше.

И постепенно зарплата превращается не в ресурс для жизни, а в перевалочный пункт. Деньги пришли, разошлись по кредиторам, человек остался ждать следующего месяца.

Красиво придумано. Почти как абонемент на собственную усталость.

Рассрочка не обманывает. Она просто недоговаривает

Рассрочка редко выглядит опасной.

Товар нужен. Платёж небольшой. Условия на экране кажутся понятными. Да и вокруг все так делают.

Проблема не в одной покупке.

Проблема в том, что мозг быстро привыкает к новой логике: смотреть не на цену, а на ежемесячный кусочек.

Восемь тысяч рублей — дорого.

Две тысячи в месяц — терпимо.

Хотя математика, как назло, не умерла от наших ощущений. Просто полная цена уходит из фокуса. Решение становится легче. Покупка — приятнее. Сомнений — меньше.

Маркетплейсам это выгодно. Банкам и партнёрам тоже. Чем меньше трения перед оплатой, тем выше шанс, что человек купит. Чем меньше он думает о полной стоимости, тем проще увеличить чек.

Покупатель в этой схеме тоже получает удобство. Иногда оно действительно помогает.

Но удобство не отменяет обязательство.

Вот этот момент часто замечают уже после того, как платежей стало больше, чем спокойных дней в месяце.

Долговая яма редко выглядит как яма

В кино человек с долгами обычно сидит в тёмной комнате, вокруг письма от банков, на лице отчаяние.

В жизни всё куда будничнее.

Человек ходит на работу. Покупает продукты. Забирает ребёнка из сада. Заказывает куртку, потому что старая порвалась. Берёт телефон в рассрочку, потому что старый разбился. Перехватывает деньги, когда не хватает до зарплаты.

Никакой драмы. Просто быт.

Именно поэтому момент перехода так трудно заметить.

Пока платежи проходят, кажется, что ситуация под контролем. Даже если контроль уже держится на честном слове, усталости и новом займе.

Настоящий тревожный сигнал появляется не тогда, когда человек впервые взял кредит. А когда новый долг нужен, чтобы не рухнул старый порядок.

Закрыть один платёж другим.

Продлить займ.

Внести минимальный платёж по карте.

Переложить проблему ещё на месяц.

Месяц выигран. Ситуация проиграна.

Почему “просто перестать брать” часто не работает

Совет “не берите кредиты” звучит прекрасно.

Примерно как “не болейте” или “не старейте”. Глубокая мысль, жаль, бесполезная.

Если у человека есть запас денег, стабильный доход и свободная часть бюджета, он действительно может остановиться, пересчитать расходы, закрыть лишнее.

Но когда платежи уже съедают большую часть дохода, всё иначе.

Любая мелочь становится аварией. Сломалась машина — нужен займ. Заболел ребёнок — нужен займ. Задержали зарплату — снова нужен займ. Не потому, что человек мечтал об очередном долге, а потому что другого быстрого выхода в моменте он не видит.

Так формируется долговая петля.

Не из одного плохого решения.

Из серии маленьких решений, каждое из которых казалось вынужденным.

И чем дольше человек живёт в таком режиме, тем труднее мыслить спокойно. Финансовая тревога сужает горизонт. Уже не до планов на год. Нужно пережить неделю.

В таком состоянии человек хуже оценивает последствия, чаще действует на автомате и цепляется за самый быстрый способ снять давление.

Система это знает. Поэтому и предлагает быстрые кнопки.

Самая опасная иллюзия — что всё ещё нормально

Пока нет суда, кажется, что можно потерпеть.

Пока банки только звонят, кажется, что это ещё не край.

Пока удаётся внести минимальный платёж, кажется, что ситуация живая.

Но долги редко ждут, пока человеку станет удобно ими заняться.

Просрочки портят кредитную историю. Штрафы увеличивают сумму. Старые обязательства мешают получить нормальное рефинансирование. Микрозаймы закрывают дверь туда, где раньше ещё можно было договориться.

Потом человек приходит за помощью и говорит:

“Я думал, что справлюсь”.

И это самая частая фраза в таких историях.

Не “я хотел обмануть банк”.

Не “я ничего не понимал”.

А именно: “я думал, что ещё вытяну”.

Иногда действительно можно вытянуть. Иногда нужно договариваться с кредиторами. Иногда помогает реструктуризация. Иногда стоит рассмотреть банкротство.

Но выбирать вариант надо не по панике, а по реальной картине: сколько долгов, кому, какие доходы, есть ли имущество, были ли сделки, есть ли риски, подходит ли процедура вообще.

Выход начинается не с новой рассрочки

Первый шаг — не героическое обещание “с понедельника всё исправлю”.

И не очередной займ, который должен “временно помочь”.

Первый шаг — собрать всю картину.

Не в голове.

Не примерно.

Не “ну там тысяч 300, наверное”.

А точно:

- кому должны;

- сколько;

- какие просрочки;

- какие платежи;

- какие доходы;

- какое имущество;

- какие сделки были за последние годы.

Только после этого можно понять, где человек находится: в управляемой долговой нагрузке или уже в ситуации, где обычные платежи проблему не решают.

Банкротство в таких случаях не должно быть красивым лозунгом. Это юридическая процедура с последствиями, ограничениями и рисками. Для кого-то она становится законным способом выбраться из долговой петли. Для кого-то может быть ошибкой, если начать без подготовки.

Поэтому честный разбор важнее, чем обещание “всё спишем”.

Когда жизнь уже поделена между кредитами, рассрочками и автосписаниями, самое опасное — продолжать делать вид, что это просто неудачный месяц.

Иногда это уже не месяц.

Иногда это система, из которой пора выходить не на эмоциях, а с планом.

Получить бесплатную консультацию можно:

📞 По телефону: 8 800 350-35-17

✈ Telegram: https://app.jetbot24.ru/w/bX8f

💙 ВКонтакте: https://vk.com/taran_margarita_yurisr

💬 В MAX: https://max.ru/id1902029948_biz

Предупреждение:

Банкротство влечет негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно обратитесь к своему кредитору и в МФЦ.