Недавно решил спокойно посчитать, как у меня реально распределяются деньги по месяцу.

В голове всегда была понятная картина: есть накопления, инвестиции, обязательные расходы, всё примерно под контролем. Но захотелось увидеть цифры целиком, без ощущений и прикидок.

И результат оказался довольно отрезвляющим.

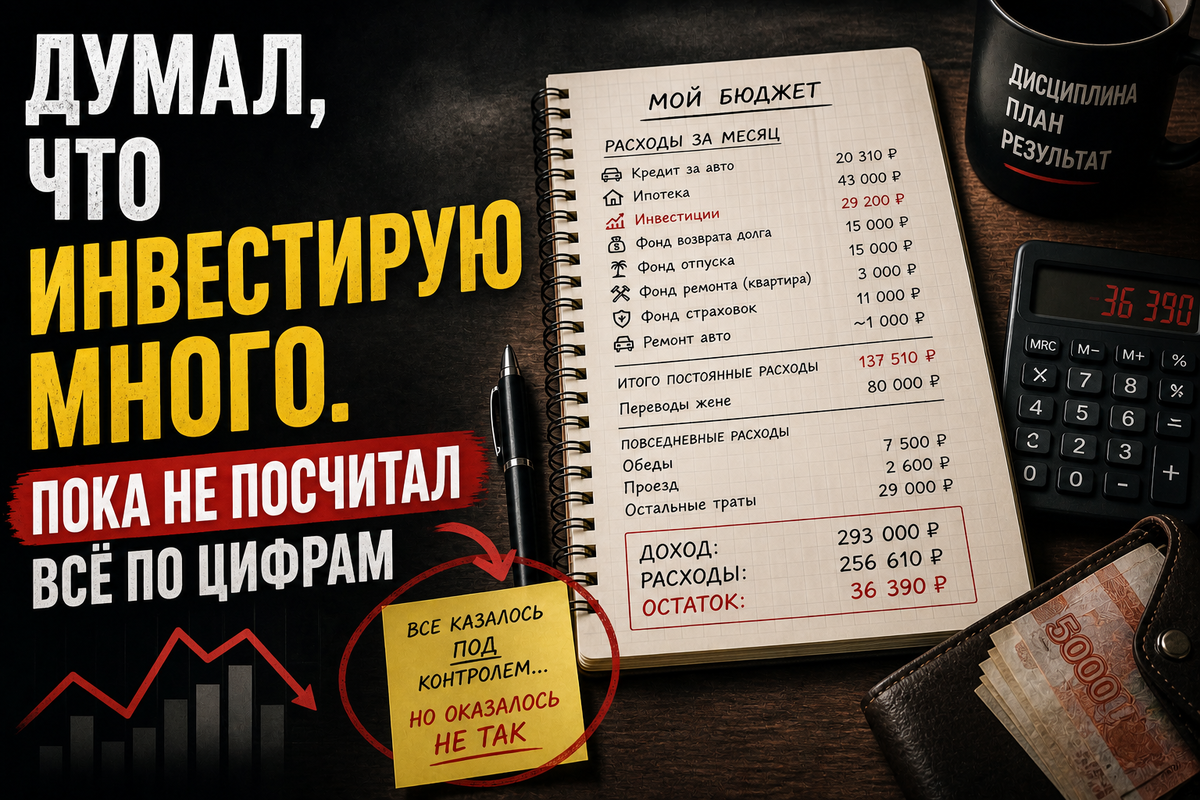

Основные ежемесячные расходы сейчас такие:

- кредит за авто — 20 310 ₽

- ипотека — 43 000 ₽

- инвестиции — 29 200 ₽

- фонд возврата долга — 15 000 ₽

- фонд отпуска — 15 000 ₽

- фонд страховок — 11 000 ₽

- фонд ремонта квартиры — 3 000 ₽

- фонд ремонта авто — примерно 1000 ₽

Получается около 137 тысяч рублей ещё до обычных бытовых расходов.

Дальше идут переводы жене — около 80 тысяч в месяц.

Уже выходит примерно 217 тысяч.

Потом начинаются ежедневные траты.

Обеды на работе за первые месяцы года получались относительно дешёвыми, потому что был пост. Сейчас в среднем выходит 350–400 ₽ в день. Для расчёта беру 7500 ₽ в месяц.

Проезд до работы — ещё около 2600 ₽.

Остальные расходы в среднем занимают около 29 тысяч рублей. Туда входят продукты, маркетплейсы, кафе, связь, интернет, мойка машины, заправки и прочие мелочи, которые по отдельности не замечаешь.

В итоге средние месячные расходы за 2026 год получаются около 256 тысяч рублей.

Теперь про доходы.

Зарплата — 260 000 ₽.

Доход от аренды квартиры — 33 000 ₽.

Суммарно около 293 тысяч рублей в месяц.

Если смотреть только на цифры, должен оставаться плюс примерно 36 тысяч рублей.

Но когда посмотрел итог за четыре месяца, свободного остатка не оказалось.

При этом я прекрасно понимаю, куда ушли деньги.

В начале года делали межкомнатную перегородку — она забрала часть свободных денег за январь и февраль.

Потом пришло время КАСКО, ОСАГО и ТО.

Хотя я ежемесячно откладываю на эти расходы, нужной суммы всё равно не хватило:

ОСАГО — 15 000 ₽

КАСКО — 93 000 ₽

ТО — 22 000 ₽

Суммарно около 130 тысяч рублей.

В мае тоже уже запланированы дополнительные траты: новый матрас ребёнку и материалы для уличного турника на дачу.

И вот какой вывод для себя сделал.

Я был уверен, что инвестиции на уровне 29 тысяч рублей в месяц — уже хорошая сумма.

А когда всё разложил по цифрам, оказалось, что это примерно 10% от дохода.

С одной стороны, немного отрезвляет. С другой — помогает трезво посмотреть на ситуацию.

Финансовая система взрослого человека обычно так и выглядит: ипотека, семья, страховки, ремонты, бытовые расходы и постоянные мелкие траты, которые постепенно съедают деньги.

После таких подсчётов начинаешь спокойнее относиться к финансам. Уже лучше понимаешь, сколько реально уходит на жизнь и где есть пространство для манёвра.

Иногда полезно просто сесть и честно посмотреть на свои цифры без попытки приукрасить картину.