Купил на Ozon пылесос. Просто хотел заменить старый, который еле дышал. Захожу в приложение, нахожу подходящий, цена — 18 тысяч. У меня на карте было 14. Ну, думаю, подожду до зарплаты.

А Ozon мне подсовывает: «Оплатите частями — 4 500 сегодня, остальное тремя платежами раз в две недели». Удобно же. Жму кнопку. Пылесос мой.

Только потом я задумался. А почему Ozon вообще даёт мне в долг? Это же маркетплейс, а не банк. Или уже банк?

Сперва я радовался

Пылесос приехал на следующий день. Я довольный, жена говорит: «Ну наконец-то». Списалось 4 500 — и ладно, не страшно.

Через пару дней захотелось заказать кое-что ещё. Наушники, старые уже развалились. На карте не густо, но Ozon опять предлагает «частями». 11 тысяч разбить на четыре платежа? Легко.

Купил. Потом ещё нормальный чехол для телефона за 2 500 — туда же. Потом детскую книжку за 800. Потом набор для выпечки жене. Всё частями, всё по чуть-чуть.

Знаете это чувство? Вроде не тратишь, а копишь. Но не копишь — а берёшь.

Я перестал замечать, сколько оформляю таких оплат. Приложение не показывает общую сумму. Только каждый маленький платёж: спишется 3 мая, спишется 10 мая, спишется 17 мая. Мелочь.

Стоп. А где здесь ловушка?

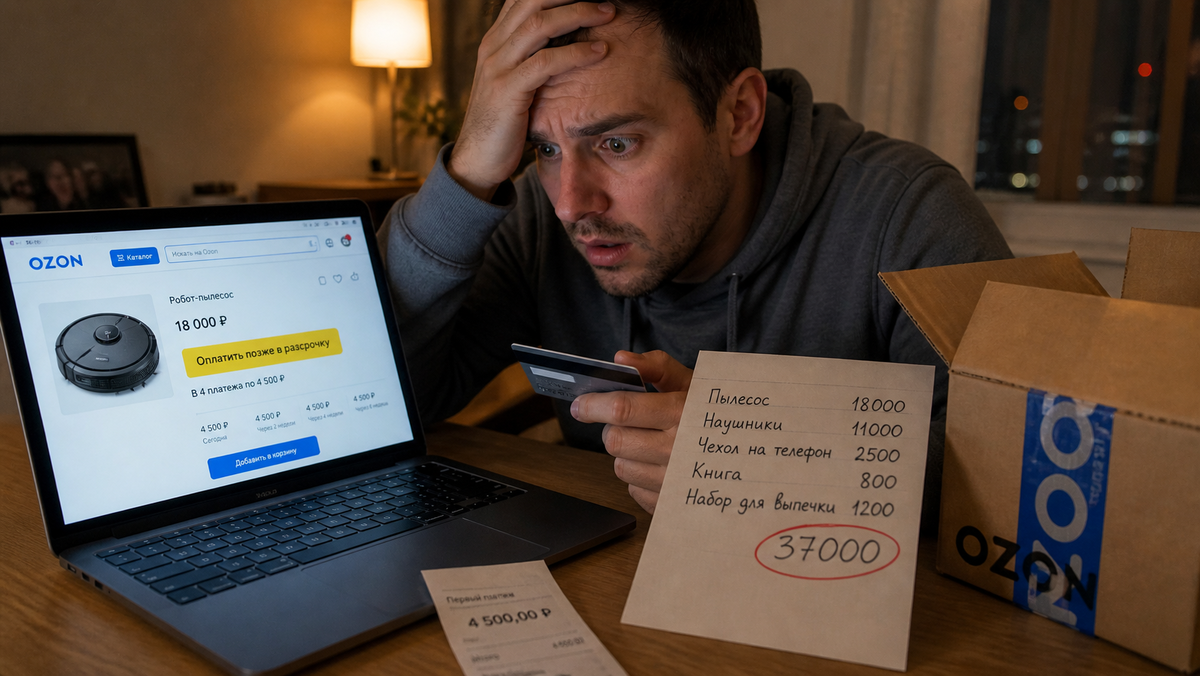

На четвёртый день я решил посчитать. Просто из любопытства. Открыл историю заказов, выписал все «Оплатить позже».

Оказалось, за неделю я набрал обязательств на 37 тысяч.

А у меня зарплата 60. Половина будущего месяца уйдёт на «удобные платежи», про которые я даже не помнил.

Да. Технически Ozon показывает общую сумму — но прячет её так, что за неделю я ни разу на неё не наткнулся. В приложении на видном месте только ближайший платёж. Чтобы узнать, сколько ты должен в принципе, нужно лезть глубоко в личный кабинет, в какие-то финансовые вкладки, отчёты, акты сверки… Кто это делает? Я, например, нет.

По ощущениям, маркетплейс делает всё, чтобы я думал не об общей сумме долга, а только о ближайшем небольшом списании. И это работает. Работает отлично.

Вот как они работают. Вы не клиент банка — вы клиент маркетплейса. Но маркетплейс вам даёт лимит, кредитует, страхует риск. Только без буквы закона.

Когда я брал кредит в Тинькоффе, мне прислали договор на 10 страниц, я перечитал три раза, испугался процентов и полгода решался. А тут — два клика, и моя жизнь уже должна 37 тысяч.

Почему я не заметил сразу?

Психология. 4 500 рублей — это не больно. 2 800 — не больно. 1 200 — тем более. Но 15 таких покупок — это больно. А мозг думает: «В следующий раз смогу не покупать». Но не может. Потому что привык.

Маркетплейс не продаёт товар. Маркетплейс продаёт удобство тратить. Ему выгодно, чтобы вы брали без денег. Он зарабатывает на том, что вы возвращаетесь снова и снова. И для этого — кредитное плечо.

Ozon стал банком. Только банк, где нет офиса, нет паспорта, нет проверки платёжеспособности. Зато есть кнопка «Оплатить частями» на каждой карточке.

Реальный сценарий

Представьте. Сначала один заказ в рассрочку — телефон. Потом второй — наушники. Потом третий — нужные кроссовки. А потом четвёртый — просто чехол. И вы уже не помните, сколько должны. Платежи списываются по графику, вы их не замечаете — они уходят незаметно, как комиссия за обслуживание карты.

Приходит зарплата. 60 тысяч. А через три дня — минус 5 тысяч за вчерашнюю сумку. Ещё через неделю — минус 3 тысячи за зарядку. Ещё через две — минус 8 тысяч за телефон. Вы не чувствуете долга — вы чувствуете, что деньги куда-то утекают.

Но утечка не в кредит. Утечка в удобство.

Что я теперь делаю (практика)

Я не говорю, что «оплата частями» — зло. Я говорю, что у неё есть скрытая цена. Не в процентах, а в потере контроля.

Теперь у меня правило. Перед тем как нажать «оплатить позже», я спрашиваю себя: «Смогу ли я заплатить полную сумму прямо сейчас, если бы не было кнопки?» Если нет — я не беру. Значит, это не нужда, это импульс.

Второе. Я завёл отдельный файл в заметках, куда записываю каждую рассрочку. Дата, сумма, остаток. Чтобы видеть общий долг. Потому что Ozon не хочет, чтобы я его видел.

Третье. Я перестал разбивать мелкие покупки. Чехол за 500 рублей не надо делить на четыре части. Если нет возможности заплатить 500 сразу — значит, эта покупка лишняя.

Четвёртое. Я отключил лимит. В приложении есть такая опция — установить предел на «оплату частями». Поставьте 5 тысяч. Или 10. Чтобы система вас не разгоняла.

А вы?

Сегодня я захожу в Ozon только с одной картой. И плачу сразу всё. Потому что понял: маркетплейс не друг. Он не заботится о моём бюджете. Он заботится о моём отсутствии тормозов.

Удобно — да. Но именно поэтому опасно.

Вы уже пользовались «оплатой потом» или пока держитесь? Честно. Набегали себе сумму, которую потом удивились? Расскажите в комментариях — давайте вместе не терять голову.

👉 Как я веду бюджет и не влезаю в финансовые ловушки на маркетплейсах — подробно разбираю в закрытом блоге. Без воды, с реальными цифрами.