В телеграм-каналах снова пишут о «заморозке вкладов». На этот раз публикуют якобы документ ЦБ, согласно которому уже 28 мая некоторые вклады принудительно переоформят в безотзывные сертификаты, выдачу наличных ограничат, валюту запретят, а банковскую систему переведут в некий особый режим. Разбираемся, где тут правда.

Еще больше публикаций теперь можно найти на моем телеграм-канале «Юрист объясняет» (а также в МАХ). Буду рад видеть вас среди его подписчиков!

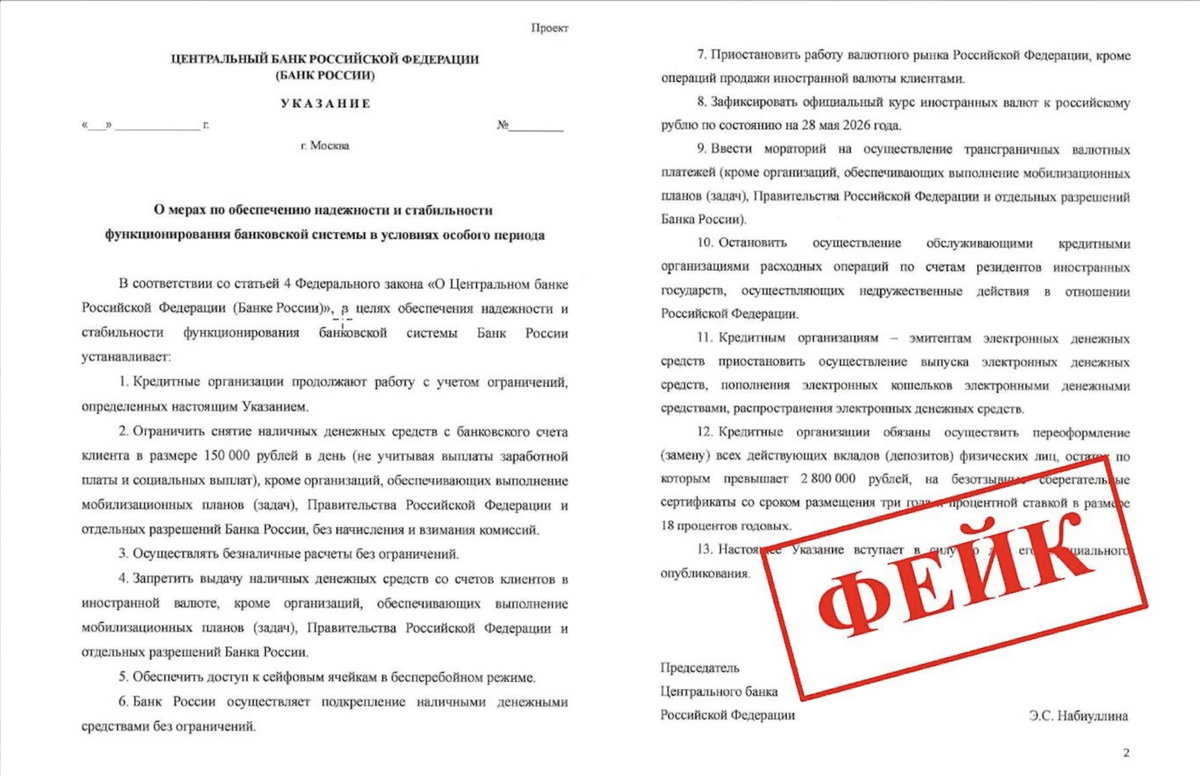

Что пишут?

Утверждается, что Банк России подготовил документ «о мерах по обеспечению надежности и стабильности банковской системы в условиях особого периода».

Внутри — набор экономических мер, многие из которых вызывают вопросы. Самый интересный пункт — принудительное переоформление вкладов свыше 2,8 млн рублей в безотзывные сберегательные сертификаты сроком на 3 года под 18% годовых.

Проще говоря, деньги как бы остаются вашими, но забрать их в любой момент уже нельзя. Формально это не «конфискация», но по сути для обычного человека выглядит как заморозка: деньги есть, проценты начисляются, но распоряжаться ими нельзя.

Дополнительно в таких сообщениях пишут про ограничения на снятие наличных, запрет выдачи валюты, фиксацию курса рубля и прочие меры в духе финансового апокалипсиса.

Дата тоже называется конкретная — 28 мая 2026 года. Такие точные даты создают ощущение срочности: торопитесь снять деньги, пока не поздно.

Почему этот «документ» похож на фейк?

Во-первых, у такого «документа» нет нормальных признаков официального акта. Нет регистрационного номера, нет понятного порядка принятия, нет нормального оформления. Подпись главы ЦБ на картинке сама по себе ничего не доказывает — сейчас ее легко нарисовать.

Во-вторых, стиль не похож на язык официальных актов. В настоящих документах ЦБ не пишут такими оборотами, не используют странные формулировки и не вставляют меры так, будто автор просто собрал все страхи вкладчиков в один список.

В-третьих, часть «мер» выглядит особенно странно. Например, запрет на свободную выдачу наличной валюты со счетов граждан не является новинкой: валютные ограничения действуют еще с 2022 года. То есть авторы вброса включили в «секретный документ» то, что и так давно существует.

В-четвертых, в подобных документах почти никогда не фиксируют конкретную ставку вроде «18% годовых». Финансовые параметры обычно привязываются к ключевой ставке, рыночным условиям или отдельному порядку расчета в момент утверждения документа. А тут выглядит так, будто кто-то просто выбрал красивое число, чтобы текст казался убедительнее.

В целом, ЦБ уже не раз публично отрицал идею заморозки вкладов. Более того, с точки зрения банковской системы это была бы крайне разрушительная мера. Банки десятилетиями восстанавливали доверие граждан к вкладам, и одним резким решением это доверие можно уничтожить надолго.

Может ли государство технически заморозить вклады?

В теории, если есть политическая воля, можно принять закон, ввести ограничения, изменить порядок выдачи средств, установить особые правила для банков и вкладчиков. Юридически банк получает деньги и обязуется вернуть их с процентами. Поэтому на уровне закона правила возврата теоретически можно изменить.

Но заморозка вкладов — это не просто техническая мера. Это удар по всей банковской системе. После такого люди массово перестанут воспринимать банки как надежное место для хранения денег. Даже те, кого заморозка напрямую не затронет, сделают вывод: сегодня тронули крупные вклады, завтра могут затронуть и остальные.

Почему заморозка вкладов государству не очень нужна

Если у государства возникает бюджетная проблема, у него есть гораздо более привычные и менее взрывные способы получить деньги.

Можно повысить налоги, акцизы, например, поднять НДС. Можно расширить сборы, пошлины, платежи и иные обязательные выплаты. Можно напечатать больше денег и тем самым размыть покупательную способность рубля через инфляцию.

Все это неприятно для граждан, но происходит постепенно и юридически оформляется обычным образом: через законы, постановления, налоговые изменения, бюджетную политику.

Заморозка вкладов — тревожная мера. Она сразу создает панику, разрушает доверие к банкам и провоцирует людей уходить в наличные, валюту, недвижимость, золото, криптовалюту и любые другие инструменты, лишь бы не держать деньги в банках.

Проще говоря, государству гораздо удобнее забирать деньги «медленно и законно» через инфляцию, налоги и сборы, чем одним резким движением устраивать банковскую панику.

Что делать обычному вкладчику?

Оснований верить именно этому «слитому документу» нет. Он больше похож на вброс, рассчитанный на панику, чем на реальный документ ЦБ. Похожие документы я уже комментировал в 2024 и 2025 годах, это не первое подобное сообщение.

Но разумный подход остается прежним: не держать все деньги в одном банке и в одной валюте, следить за лимитом страхования вкладов, не принимать финансовые решения на эмоциях и не снимать деньги с выгодного вклада только потому, что кто-то в телеграме выложил «секретный документ».

**********

P.S. Еще больше публикаций теперь можно найти на моем телеграм-канале «Юрист объясняет» (а также в МАХ). Буду рад видеть вас среди его подписчиков!

**********